Cổ phiếu MZG chuyển lên HoSE: Có gì để cạnh tranh với DHC?

Cuối quý II/2026, khi câu chuyện tăng trưởng lợi nhuận quý I dần lùi lại phía sau, việc CTCP Miza (MZG) chuẩn bị niêm yết HoSE đặt ra câu hỏi lớn hơn: Doanh nghiệp này đang ở vị thế nào nếu đặt cạnh một doanh nghiệp giấy đã niêm yết lâu năm như DHC?

Ngày 19/6 là phiên giao dịch cuối cùng của hơn 116,5 triệu cổ phiếu MZG trên UPCoM trước khi doanh nghiệp hoàn tất thủ tục hủy đăng ký giao dịch để chuyển sang niêm yết tại Sở Giao dịch Chứng khoán TP. HCM (HoSE).

CTCP Miza là doanh nghiệp sản xuất và tái chế giấy, việc chuyển sàn diễn ra trong bối cảnh doanh nghiệp đã mở rộng nhanh quy mô tài sản trong những năm gần đây.

Tính đến hết quý I/2026, tổng tài sản của doanh nghiệp đạt hơn 5.583 tỷ đồng, tăng gần 55% so với mức 3.613 tỷ đồng hồi đầu năm 2023. Sự gia tăng quy mô này phản ánh giai đoạn đầu tư và mở rộng công suất, song cũng kéo theo thay đổi đáng kể trong cấu trúc tài chính.

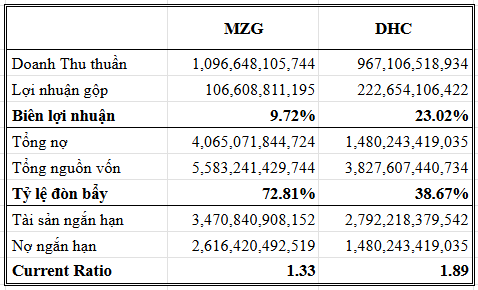

Cùng với quy mô tài sản lớn lên nhanh chóng, tổng nợ của MZG đã vượt 4.065 tỷ đồng, chiếm khoảng 73% tổng nguồn vốn tính đến hết quý I/2026. Tỷ lệ đòn bẩy này cho thấy doanh nghiệp mở rộng chủ yếu dựa vào vốn vay. Trong khi đó, biên lợi nhuận gộp của MZG trong quý I/2026 đạt 9,72%, dù đã cải thiện so với cùng kỳ, nhưng vẫn ở mức thấp nếu đặt cạnh CTCP Đông Hải Bến Tre (DHC).

Khi đặt MZG và DHC lên bàn cân, phải xét về chất lượng tài chính. DHC hiện có tổng tài sản khoảng 3.828 tỷ đồng, thấp hơn đáng kể so với Miza, nhưng cơ cấu vốn cân đối hơn với tỷ lệ đòn bẩy khoảng 38,7%. Biên lợi nhuận gộp của DHC ở mức trên 23%, phản ánh hiệu quả vận hành và khả năng kiểm soát chi phí tốt hơn.

Xét về khả năng thanh toán, Miza có hệ số thanh toán đạt 1,33, tức là vẫn đủ tài sản ngắn hạn để trang trải nợ ngắn hạn, song biên an toàn không lớn khi nợ ngắn hạn chiếm hơn 2.616 tỷ đồng. Trong khi đó, DHC duy trì hệ số thanh toán hiện hành ở mức 1,89, cho thấy dư địa thanh khoản rộng hơn trong trường hợp dòng tiền biến động.

Ở chiều ngược lại, DHC từng đạt lợi nhuận gộp cao trong giai đoạn 2021, với mức hơn 672,6 tỷ đồng, nhưng sau đó đã suy giảm đáng kể. Đến năm 2025, lợi nhuận gộp của DHC hồi phục lên khoảng 587,4 tỷ đồng, song vẫn thấp hơn giai đoạn tăng trưởng.

So sánh hai doanh nghiệp cho thấy hai bức tranh khác nhau. Miza là doanh nghiệp đang trong giai đoạn mở rộng nhanh, quy mô tài sản lớn lên rõ rệt nhưng đi kèm đòn bẩy cao và biên lợi nhuận mỏng. DHC là doanh nghiệp đã ổn định về quy mô, tài chính cân đối hơn và hiệu quả sinh lời cao hơn, song lợi nhuận đã trải qua nhiều năm biến động và chưa quay lại mức đỉnh cũ.

cuối quý II/2026: Loạt dự án lớn chờ ghi nhận doanh thu")

báo lãi tăng 38% lên trên 5.600 tỷ đồng, có 26.500 tỷ đồng tiền gửi ngân hàng")

báo lãi hơn 4.480 tỷ đồng sau 6 tháng, tín dụng đạt gần 94% kế hoạch năm")

")