Cổ phiếu STB được khuyến nghị MUA với giá mục tiêu 38.800 đồng: Kỳ vọng 'khoản thu vàng' nghìn tỷ

Mã cổ phiếu STB "lọt mắt xanh" chuyên gia bởi kết quả kinh doanh tăng trưởng ấn tượng, sự bứt phá về lợi nhuận sau tái cấu trúc, tăng trưởng tín dụng mạnh mẽ và các nguồn thu đột biến từ quá trình tái cơ cấu tài sản.

Chứng khoán Phú Hưng (PHS) mới đây đã đưa ra khuyến nghị MUA cho cổ phiếu STB - của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) với giá mục tiêu 38.800 đồng/cổ phiếu, kỳ vọng tăng 4,8% so với giá đóng cửa phiên 23/1.

Mã cổ phiếu STB "lọt mắt xanh" chuyên gia bởi kết quả kinh doanh tăng trưởng ấn tượng, sự bứt phá về lợi nhuận sau tái cấu trúc, tăng trưởng tín dụng mạnh mẽ và các nguồn thu đột biến từ quá trình tái cơ cấu tài sản.

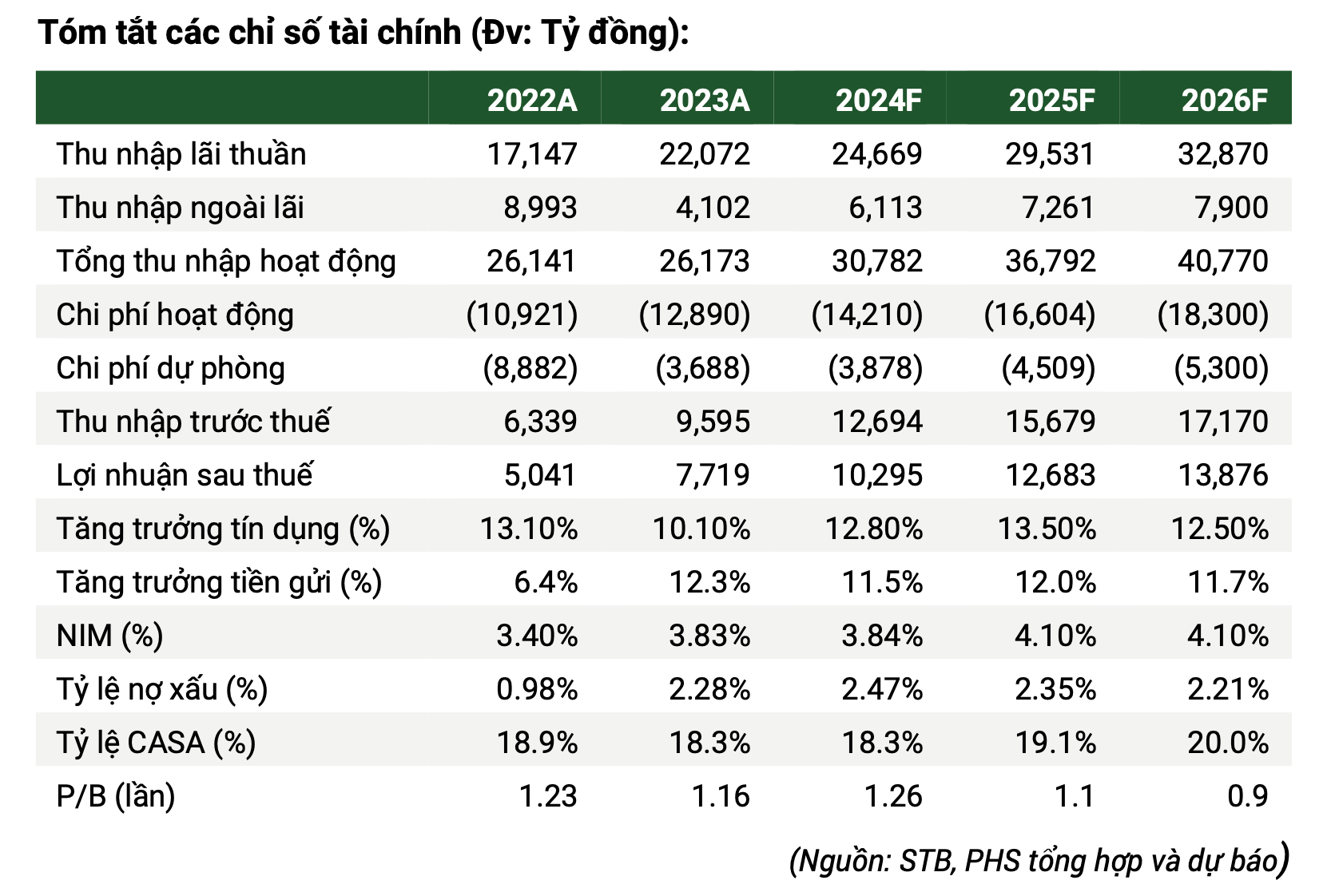

Về tình hình kinh doanh, năm 2024, STB đã ghi nhận mức lợi nhuận trước thuế (LNTT) đạt 12.694 tỷ đồng, tăng trưởng 32% so với năm trước đó. Đây là mức lợi nhuận cao nhất trong lịch sử hoạt động của ngân hàng, đồng thời vượt 120% kế hoạch năm và dự báo của PHS.

Riêng quý IV/2024, lợi nhuận trước thuế của STB đạt 4.600 tỷ đồng, tăng 68% so với cùng kỳ. Tỷ lệ ROE và ROA lần lượt đạt 20,23% và 1,46%, thể hiện hiệu quả vượt trội trong hoạt động kinh doanh. Thành công này đến từ sự tăng trưởng tín dụng ấn tượng, nguồn thu ngoài lãi từ bán các khoản nợ liên quan đến Khu công nghiệp Phong Phú và chi phí dự phòng tín dụng giảm đáng kể.

Về tăng trưởng tín dụng, STB tiếp tục khẳng định vị thế vững chắc trên thị trường. Tính đến cuối năm 2024, tổng tài sản của ngân hàng đạt hơn 29 tỷ USD, tăng 7% so với đầu năm. Huy động vốn và dư nợ tín dụng đều tăng 12% so với cùng kỳ, lần lượt đạt 649.000 tỷ đồng và 542.000 tỷ đồng.

Cơ cấu tiền gửi của STB tập trung chủ yếu vào khách hàng cá nhân, chiếm 82%, mang lại sự ổn định và bền vững cho nguồn vốn. Bên cạnh đó, danh mục tín dụng của ngân hàng được đa dạng hóa theo nhiều ngành nghề, giúp giảm thiểu rủi ro tín dụng tập trung.

Một yếu tố quan trọng khác là các khoản thu nhập đột biến từ hoạt động tái cơ cấu tài sản. Trong quá trình triển khai đề án tái cơ cấu từ năm 2016, STB đã đấu giá thành công Khu công nghiệp Phong Phú, mang lại khoản thu lớn.

Trong năm 2025, ngân hàng dự kiến ghi nhận thêm 3.174 tỷ đồng từ khoản này và phần còn lại sẽ được ghi nhận vào năm 2026. Ngoài ra, lợi nhuận tiềm năng từ việc thanh lý tài sản đảm bảo nợ xấu tại VAMC cũng được dự báo đạt khoảng 32,5% vốn điều lệ. Việc bán đấu giá cổ phần và hoàn thiện pháp lý liên quan được kỳ vọng hoàn tất trong năm 2025.

Sau hơn 7 năm tái cấu trúc, STB đã cải thiện đáng kể chất lượng tài sản. Tỷ lệ nợ xấu giảm mạnh từ 4,67% năm 2017 xuống 2,47% vào cuối quý III/2024. Ngân hàng cũng đã hoàn tất báo cáo tài chính theo chuẩn IFRS 9 và áp dụng Basel III, nâng cao tính minh bạch và hiệu quả quản trị rủi ro. Bên cạnh đó, năm 2024 là cột mốc đáng nhớ khi Moody’s và Fitch Ratings lần đầu tiên xếp hạng tín nhiệm cho STB, với mức BB- và triển vọng ổn định.

Những thành tựu này giúp STB giảm đáng kể chi phí dự phòng rủi ro tín dụng và gia tăng khả năng sinh lời trong dài hạn. Với nền tảng vững chắc và triển vọng tích cực, cổ phiếu STB tiếp tục được kỳ vọng sẽ bứt phá mạnh mẽ trong năm 2025.

Chứng khoán Phú Hưng nhận định, STB là lựa chọn đầu tư hấp dẫn cho các nhà đầu tư dài hạn, nhờ tiềm năng tăng trưởng mạnh mẽ và vị thế hàng đầu trong ngành ngân hàng.

>> Ba cổ phiếu ngân hàng được khuyến nghị MUA, kỳ vọng tăng 24%

có chuyển động mới")