Doanh nghiệp xuất khẩu gỗ Việt có thêm 1 năm 'dễ thở' nhờ quyết định hoãn tăng thuế của Mỹ

Việc Mỹ hoãn tăng thuế ngay từ đầu năm sẽ tạo thêm dư địa cho doanh nghiệp Việt duy trì đơn hàng và điều chỉnh chiến lược xuất khẩu.

Mỹ vừa quyết định lùi thời điểm tăng thuế đối với một số sản phẩm gỗ nhập khẩu theo Mục 232, động thái được đánh giá mang lại “khoảng thở” quan trọng cho các doanh nghiệp xuất khẩu gỗ Việt Nam trong bối cảnh thị trường Mỹ vẫn là đầu ra lớn nhất của ngành. Tuy nhiên, phía sau tín hiệu tích cực ngắn hạn, bức tranh trung hạn vẫn tiềm ẩn không ít rủi ro, thể hiện rõ qua sự phân hóa trong kết quả kinh doanh của các doanh nghiệp niêm yết.

Mỹ hoãn tăng thuế gỗ - doanh nghiệp xuất khẩu có thêm “khoảng đệm” trước năm 2027

Ngày 31/12/2025, Tổng thống Mỹ Donald Trump đã ký Tuyên bố điều chỉnh chính sách thuế nhập khẩu đối với gỗ, gỗ xẻ và các sản phẩm phái sinh từ gỗ vào thị trường Hoa Kỳ theo Mục 232 của Đạo luật Mở rộng Thương mại năm 1962. Theo đó, Mỹ quyết định hoãn việc tăng thuế đối với một số sản phẩm gỗ thành phẩm như ghế bọc nệm, tủ bếp và tủ nhà tắm thêm một năm, từ ngày 1/1/2026 sang ngày 1/1/2027.

Trước đó, theo Tuyên bố số 10976 ban hành tháng 9/2025, các sản phẩm gỗ nhập khẩu vào Mỹ đang chịu mức thuế 10% đối với gỗ nguyên liệu và 25% đối với các mặt hàng chế biến sâu; các mức thuế này dự kiến tăng mạnh từ đầu năm 2026, lần lượt lên 30% và 50%. Việc lùi thời điểm tăng thuế đồng nghĩa với việc các mức thuế hiện hành tiếp tục được duy trì trong năm 2026, giúp doanh nghiệp xuất khẩu tránh được cú sốc chi phí ngay đầu năm.

Phía Mỹ cho biết quyết định này nhằm tạo dư địa cho các cuộc đàm phán thương mại đang triển khai, đồng thời phục vụ mục tiêu bảo đảm an ninh kinh tế và ổn định chuỗi cung ứng. Bộ Công Thương Việt Nam khẳng định đây không phải là hoãn áp thuế mà là hoãn tăng thuế; các sản phẩm gỗ nhập khẩu vào Mỹ vẫn chịu thuế theo Mục 232 ở mức 10% và 25%. Đồng thời, quyết định này không liên quan đến các phán quyết của Tòa án Tối cao Mỹ về thuế đối ứng, do khác biệt hoàn toàn về cơ sở pháp lý và thẩm quyền ban hành.

Trong bối cảnh đó, Bộ Công Thương nhận định năm 2026 là giai đoạn “tạm ổn nhưng chưa an toàn” đối với ngành gỗ Việt Nam, khi Mỹ vẫn có thể tiếp tục sử dụng công cụ thuế để phục vụ các mục tiêu đàm phán và điều tiết kinh tế nội bộ.

Bức tranh tài chính doanh nghiệp xuất khẩu gỗ Việt

Mỹ hiện là thị trường xuất khẩu lớn nhất của ngành gỗ Việt Nam, với kim ngạch dao động quanh 8–9 tỷ USD mỗi năm trong giai đoạn gần đây. Tuy nhiên, tác động của thị trường và chính sách thuế không phân bổ đồng đều giữa các doanh nghiệp.

CTCP Phú Tài (PTB) là doanh nghiệp hưởng lợi rõ nét nhất từ đà phục hồi của thị trường xuất khẩu.

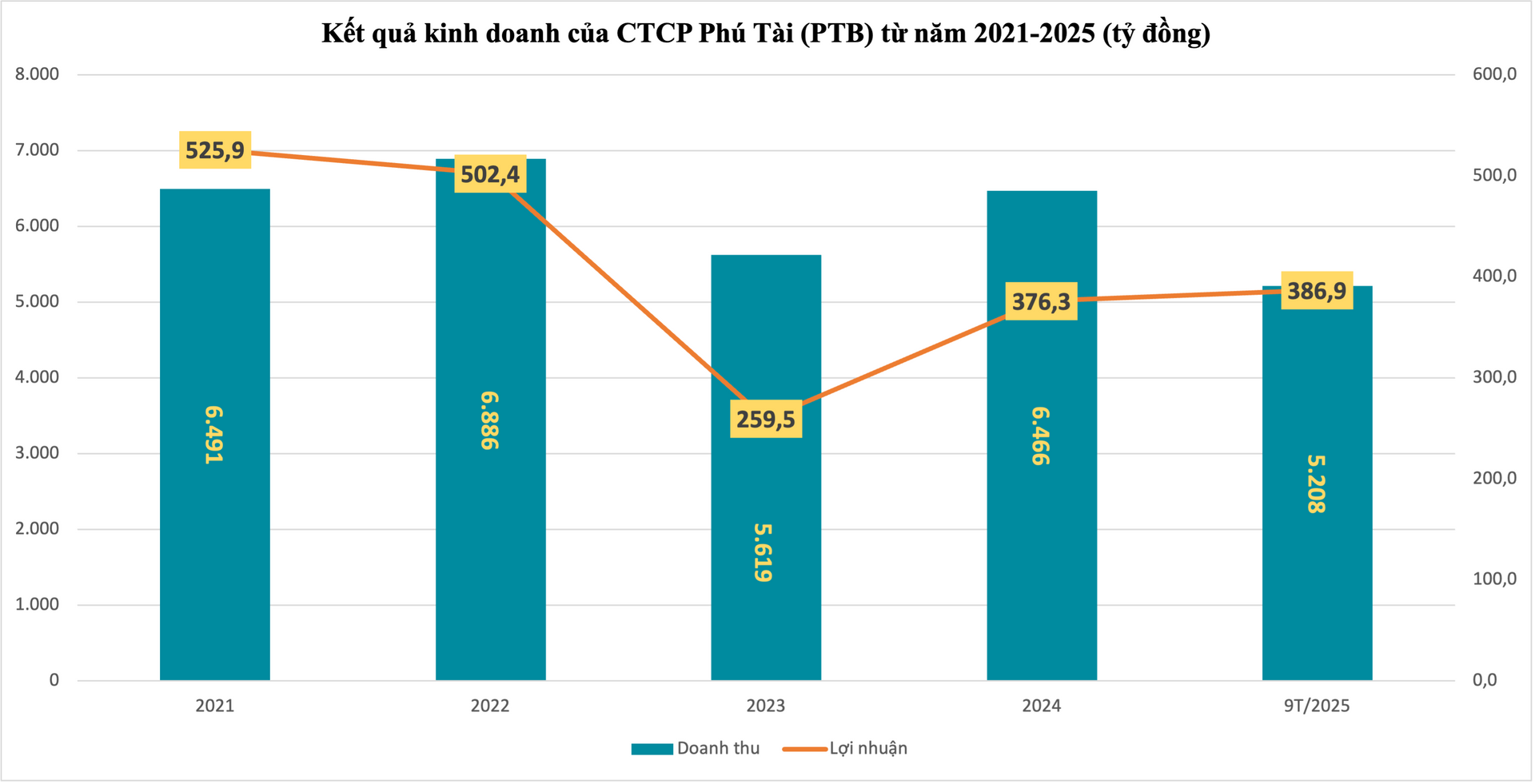

Theo báo cáo tài chính hợp nhất, CTCP Phú Tài ghi nhận kết quả kinh doanh khởi sắc trong 9 tháng đầu năm 2025. Doanh thu thuần đạt 5.208,7 tỷ đồng, tăng gần 15% so với cùng kỳ năm 2024. Lợi nhuận gộp đạt khoảng 1.100 tỷ đồng, tăng mạnh so với mức 914,3 tỷ đồng cùng kỳ, phản ánh sự cải thiện rõ nét về hiệu quả sản xuất – kinh doanh trong bối cảnh thị trường xuất khẩu dần hồi phục.

Sau khi trừ chi phí, lợi nhuận thuần từ hoạt động kinh doanh đạt 492,4 tỷ đồng, cao hơn đáng kể so với mức 360,4 tỷ đồng của 9 tháng đầu năm 2024. Kết thúc kỳ, Phú Tài ghi nhận lợi nhuận sau thuế đạt 386,9 tỷ đồng, tăng khoảng 35% so với cùng kỳ. Kết quả này cho thấy Phú Tài đang lấy lại đà tăng trưởng lợi nhuận, tạo nền tảng thuận lợi cho việc hoàn thành và vượt kế hoạch kinh doanh năm 2025.

Ở nhóm doanh nghiệp duy trì tăng trưởng ổn định, CTCP Gỗ An Cường (ACG) cho thấy nền tảng tài chính vững vàng hơn so với mặt bằng chung ngành.

Trong 9 tháng đầu năm 2025, doanh thu thuần của An Cường đạt 2.940,6 tỷ đồng, tăng 6,4% so với cùng kỳ. Lợi nhuận gộp đạt 860,8 tỷ đồng, gần tương đương năm trước, phản ánh biên lợi nhuận được giữ vững trong bối cảnh chi phí nguyên liệu và cạnh tranh gia tăng.

Lợi nhuận sau thuế đạt 358,2 tỷ đồng, tăng gần 9%; lãi cơ bản trên cổ phiếu đạt 2.376 đồng. Với cơ cấu khách hàng đa dạng và tỷ trọng thị trường nội địa lớn, An Cường được đánh giá ít phụ thuộc hơn vào biến động chính sách thuế của Mỹ.

Trong khi đó, CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành (TTF) tiếp tục là trường hợp khó khăn nhất trong nhóm doanh nghiệp niêm yết. Từng là doanh nghiệp dẫn đầu ngành gỗ xuất khẩu, TTF đã trải qua giai đoạn suy giảm kéo dài do tồn kho lớn, đầu tư ngoài ngành kém hiệu quả và áp lực tài chính.

Theo báo cáo tài chính hợp nhất quý III/2025, Gỗ Trường Thành ghi nhận doanh thu thuần lũy kế 9 tháng đầu năm đạt 728,2 tỷ đồng, giảm hơn 20% so với cùng kỳ năm 2024. Cùng với sự thu hẹp về quy mô doanh thu, biên lợi nhuận gộp của doanh nghiệp cũng giảm từ 14,3% xuống còn 13,1%, cho thấy hiệu quả hoạt động vẫn chịu áp lực trong bối cảnh thị trường xuất khẩu chưa thực sự phục hồi.

Kết quả, Gỗ Trường Thành tiếp tục ghi nhận khoản lỗ sau thuế 7,49 tỷ đồng trong kỳ. Dù mức lỗ đã được thu hẹp đáng kể so với con số âm 29,3 tỷ đồng cùng kỳ năm trước, doanh nghiệp vẫn chưa thể chấm dứt chuỗi kết quả kinh doanh không thuận lợi kéo dài từ năm 2020 đến nay.

Tính đến ngày 30/9/2025, lỗ lũy kế của Gỗ Trường Thành đạt 3.262,8 tỷ đồng, tương đương khoảng 79% vốn điều lệ. Đây vẫn là áp lực lớn đối với cấu trúc tài chính của doanh nghiệp và đặt ra yêu cầu cấp thiết về cải thiện hiệu quả kinh doanh cũng như năng lực quản trị tài chính trong thời gian tới.

Trong khi đó, kế hoạch kinh doanh năm 2025 của công ty đặt mục tiêu doanh thu 2.000 tỷ đồng và lợi nhuận sau thuế 50 tỷ đồng. Với kết quả hiện tại, Gỗ Trường Thành mới thực hiện được chưa đến 40% kế hoạch doanh thu và còn cách khá xa mục tiêu có lãi cho cả năm.

Nhìn tổng thể, việc Mỹ hoãn tăng thuế gỗ theo Mục 232 giúp các doanh nghiệp xuất khẩu Việt Nam có thêm thời gian ổn định đơn hàng và điều chỉnh chiến lược. Tuy nhiên, sự phân hóa ngày càng rõ rệt cho thấy “khoảng đệm” chính sách này không mang lại lợi ích đồng đều. Doanh nghiệp có nền tảng tài chính tốt, cơ cấu thị trường hợp lý sẽ tận dụng được cơ hội để bứt tốc, trong khi những đơn vị còn yếu về dòng tiền và quản trị vẫn đối mặt nhiều thách thức ngay cả khi chính sách tạm thời nới lỏng.