Đòn bẩy lớn, dòng tiền âm: Áp lực trái phiếu và lãi vay đè nặng Becamex IDC

Báo cáo tài chính quý III của Becamex IDC (BCM) cho thấy quy mô tài sản tiếp tục tăng, song cấu trúc vốn lại nghiêng mạnh về nợ vay.

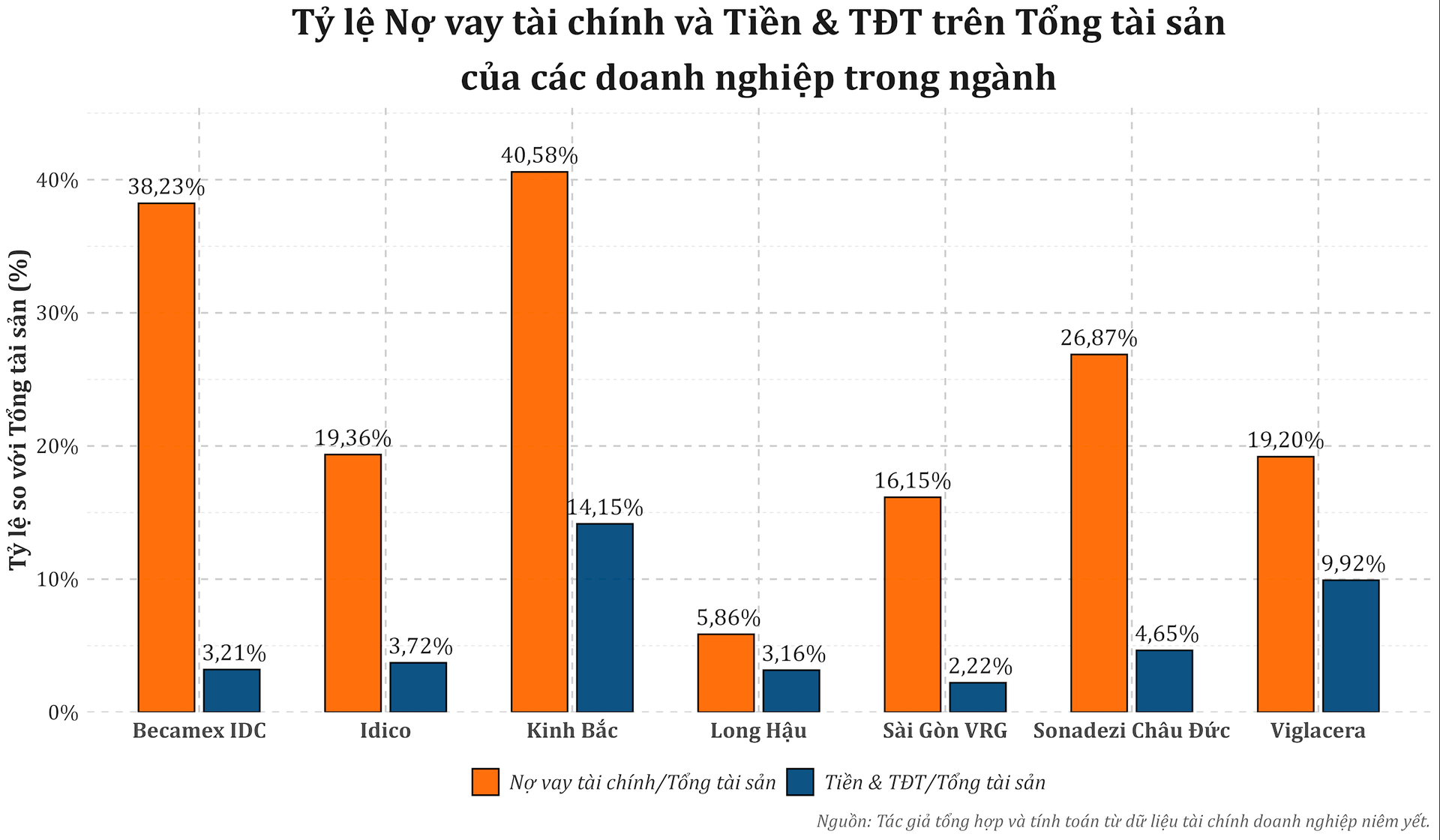

Tại thời điểm 30/9, Tổng công ty Đầu tư và Phát triển Công nghiệp – CTCP (Becamex IDC - HoSE: BCM) ghi nhận tổng tài sản 58.116 tỷ đồng, tăng 2,2% so với đầu năm. Trong đó, nợ phải trả đạt 36 nghìn tỷ đồng, chiếm 62% tổng nguồn vốn, còn vốn chủ sở hữu là 22 nghìn tỷ đồng. Tỷ lệ nợ trên vốn chủ sở hữu (D/E) ở mức 1,63 lần, phản ánh doanh nghiệp đang sử dụng đòn bẩy tài chính đáng kể để tài trợ cho các dự án đầu tư quy mô lớn.

Tổng dư nợ vay và nợ thuê tài chính đạt 22.187 tỷ đồng, chiếm khoảng 38% tổng tài sản. Trong đó, trái phiếu chiếm 61,8% và vay ngân hàng chiếm phần còn lại. Việc phụ thuộc lớn vào vốn vay, đặc biệt qua kênh trái phiếu, cho thấy doanh nghiệp đang mở rộng đầu tư bằng nguồn vốn nợ trong bối cảnh nhu cầu vốn cho hạ tầng và khu công nghiệp tăng cao.

Becamex IDC hiện triển khai đồng thời nhiều dự án khu công nghiệp và khu đô thị tại Bình Dương, Bình Phước và Bàu Bàng. Việc đầu tư song song nhiều dự án khiến nhu cầu vốn lớn trong khi dòng tiền thu từ bán hàng và cho thuê hạ tầng chưa ghi nhận tương ứng, làm cơ cấu tài chính tiếp tục nghiêng về nợ vay.

Tính đến cuối quý III, hàng tồn kho đạt 22.202 tỷ đồng, chiếm 38% tổng tài sản, chủ yếu là chi phí xây dựng dở dang tại các dự án đang triển khai. Một số dự án như Khu công nghiệp Hòa Lợi còn lại giá trị 184 tỷ đồng, trong khi TDC Plaza và Unitown – Giai đoạn 2 không còn số dư cuối kỳ, cho thấy các dự án này đã cơ bản hoàn tất bàn giao.

Chi phí lãi vay tăng mạnh, dòng tiền kinh doanh âm kéo dài

Trong quý III, Becamex IDC ghi nhận chi phí lãi vay 307,6 tỷ đồng, chiếm phần lớn tổng chi phí tài chính. Lũy kế 9 tháng, khoản chi này đạt 933 tỷ đồng, tăng đáng kể so với cùng kỳ năm trước, phản ánh áp lực chi phí vốn trong bối cảnh doanh nghiệp duy trì quy mô nợ lớn.

Hệ số bao phủ lãi vay (EBIT/chi phí lãi vay) đạt 0,57 lần, cho thấy lợi nhuận từ hoạt động kinh doanh chưa đủ để bù đắp chi phí lãi vay, khiến khả năng thanh toán phụ thuộc chủ yếu vào dòng tiền đầu tư và lợi nhuận từ các công ty liên doanh, liên kết.

Becamex IDC ghi nhận lợi nhuận sau thuế quý III đạt 422 tỷ đồng, biên lợi nhuận ròng 50,2%. Phần lớn lợi nhuận đến từ thu nhập tại các công ty liên doanh, liên kết, đạt 530 tỷ đồng, tăng 117,8% so với cùng kỳ. Nguồn thu này chủ yếu đến từ CTCP Phát triển Hạ tầng Kỹ thuật Becamex IJC (IJC), với lợi nhuận sau thuế 254 tỷ đồng, tăng gần gấp ba lần nhờ bàn giao các dự án Sunflower mở rộng và IJC Hòa Lợi. Một số đơn vị khác như BW Industrial và Becamex Bình Phước cũng ghi nhận tăng trưởng nhờ hoạt động cho thuê hạ tầng khu công nghiệp, trong khi lợi nhuận từ VSIP ổn định ở mức khoảng 127 tỷ đồng.

Dòng tiền thuần từ hoạt động kinh doanh trong quý III âm 807 tỷ đồng do chi phí xây dựng dở dang và chi trả lãi vay tăng. Tính đến cuối kỳ, tiền và tương đương tiền còn 1.869 tỷ đồng, giảm 36% so với đầu năm. Cùng giai đoạn, doanh nghiệp trả nợ gốc vay 3.139 tỷ đồng, cao hơn khoản thu từ đi vay 2.762 tỷ đồng, khiến dòng tiền tài chính âm 378 tỷ đồng.

Diễn biến này cho thấy Becamex IDC đang phải xoay vòng vốn giữa các khoản vay ngắn và trung hạn để duy trì hoạt động, trong khi dòng tiền thu từ dự án vẫn chậm so với tốc độ chi cho đầu tư và trả lãi.

Áp lực trái phiếu và rủi ro thanh khoản ngắn hạn

Theo báo cáo tài chính, khoảng 33% tổng dư nợ vay và nợ thuê tài chính của Becamex IDC, tương đương 7.402 tỷ đồng, sẽ đáo hạn trong 12 tháng tới. Tỷ lệ tiền mặt trên nợ ngắn hạn chỉ đạt 0,25 lần, trong khi tỷ lệ thanh toán nhanh ở mức 0,47 lần, phản ánh áp lực lớn về thanh khoản ngắn hạn.

Hệ số nợ trên lợi nhuận trước lãi vay, thuế và khấu hao (Nợ/EBITDA) đạt 98,84 lần, cao hơn nhiều so với mức trung bình ngành, cho thấy khả năng tạo dòng tiền từ hoạt động kinh doanh còn hạn chế. Phần lớn nợ vay của Becamex IDC đến từ trái phiếu có kỳ hạn 2–5 năm, lãi suất 10–12%/năm, làm tăng chi phí vốn và áp lực trả nợ định kỳ.

Sau khi các phương án tăng vốn qua chào bán cổ phiếu không được cổ đông thông qua, Becamex IDC chuyển hướng huy động vốn qua kênh trái phiếu. Năm 2025, doanh nghiệp đã hoàn tất kế hoạch huy động 2.500 tỷ đồng. Trái phiếu có tài sản bảo đảm bằng quyền sử dụng đất, kỳ hạn 3–5 năm, nhằm thanh toán nợ đến hạn và đầu tư dự án mới.

Theo báo cáo xếp hạng tín nhiệm của VIS Rating công bố tháng 8/2025, hồ sơ nợ vay của Becamex IDC được đánh giá ở mức trung bình, với đòn bẩy tài chính thuộc nhóm cao trong ngành bất động sản khu công nghiệp. Trong 5 năm qua, tổng nợ vay của doanh nghiệp đã tăng khoảng 9.000 tỷ đồng để tài trợ cho các dự án lớn. VIS Rating cũng cho biết khả năng bao phủ nợ vay ở mức yếu do dòng tiền từ hoạt động kinh doanh thấp và chi phí lãi vay cao.

Để cải thiện cấu trúc tài chính, Becamex IDC dự kiến phát hành cổ phiếu mới vào cuối năm 2025, trong đó khoảng 1.700 tỷ đồng vốn huy động sẽ được dùng để trả nợ hiện tại, qua đó giảm áp lực đòn bẩy và cải thiện hồ sơ tín dụng trong năm 2026.

báo lãi hơn 500 tỷ đồng ngay sau tin Tổng Giám đốc bị khởi tố")