HDBank được dự báo lãi quý II/2026 đạt 6.151 tỷ đồng, tăng 31% so với cùng kỳ

Tín dụng tăng trưởng vượt trội, HDS được hợp nhất và chi phí tín dụng giảm là những động lực hỗ trợ triển vọng lợi nhuận của ngân hàng này.

Chứng khoán Rồng Việt vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB). Theo nhóm phân tích, HDB tiếp tục duy trì vị thế tăng trưởng vượt trội trong nhóm ngân hàng, với động lực đến từ tăng trưởng tín dụng tích cực, khả năng mở rộng hệ sinh thái và triển vọng cải thiện thu nhập ngoài lãi sau khi hợp nhất Công ty Chứng khoán HD.

Lợi nhuận quý II/2026 được dự báo đạt 6.151 tỷ đồng, tăng 31%

Theo VDSC, HDB sở hữu tốc độ mở rộng bảng cân đối vượt trội. Trong quý I/2026, ngân hàng ghi nhận tăng trưởng tín dụng hợp nhất đạt 8% so với đầu năm và tăng 39,8% so với cùng kỳ. Riêng ngân hàng mẹ tăng trưởng tín dụng 7,9%, trong khi HD Saison tăng 9,9%.

Tại ngân hàng mẹ, tăng trưởng tín dụng được dẫn dắt chủ yếu bởi nhóm khách hàng doanh nghiệp, với mức tăng 12,1% so với đầu năm và tăng 48,8% so với cùng kỳ. Động lực tập trung ở nhóm bất động sản-xây dựng-nhà hàng và khách sạn, nhóm thương mại-sản xuất, cùng dịch vụ tài chính. Trong khi đó, tín dụng bán lẻ cũng có chuyển biến tích cực, tăng 4,6% so với đầu năm, nhờ sản phẩm cho vay tiêu dùng tăng mạnh.

Cùng với tín dụng, huy động của HDB cũng tăng nhanh, tạo dư địa cho mục tiêu tăng trưởng cao trong các quý sau. Huy động tại ngân hàng mẹ đạt 717.442 tỷ đồng vào cuối quý I/2026, tăng 12,1% so với đầu năm và tăng 31,4% so với cùng kỳ.

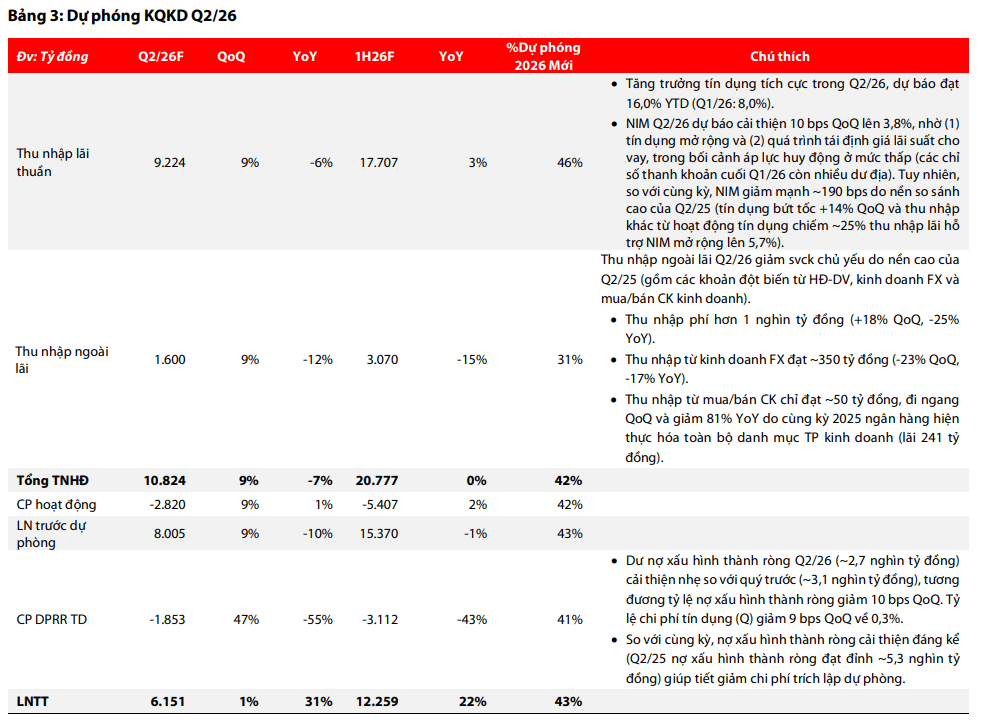

Quý II/2026, Rồng Việt kỳ vọng lợi nhuận của HDB tiếp tục tăng trưởng nhờ chi phí trích lập dự phòng giảm mạnh so với cùng kỳ. Lợi nhuận trước thuế quý II/2026 được dự báo đạt khoảng 6.151 tỷ đồng, tăng 31% so với cùng kỳ. Lũy kế nửa đầu năm, lợi nhuận trước thuế có thể đạt 12.259 tỷ đồng, tăng 22% và hoàn thành 43% dự phóng cả năm.

Cơ sở cho dự báo này đến từ việc nợ xấu hình thành ròng trong quý II/2026 được kỳ vọng cải thiện so với cùng kỳ, giúp ngân hàng tiết giảm chi phí trích lập dự phòng khoảng 55% so với quý II/2025.

Trên cơ sở cập nhật các giả định mới, Rồng Việt dự phóng lợi nhuận trước thuế năm 2026 của HDB đạt 28.390 tỷ đồng, tăng 33% so với năm 2025. Trong đó, thu nhập lãi thuần dự kiến đạt 38.869 tỷ đồng, tăng 12%; thu nhập ngoài lãi đạt 10.028 tỷ đồng, tăng 31%; tổng thu nhập hoạt động đạt 48.897 tỷ đồng, tăng 15%.

Cổ phiếu HDB được khuyến nghị MUA, giá mục tiêu 31.100 đồng/cp

Luận điểm thứ hai nằm ở triển vọng tái định giá của cổ phiếu HDB khi ngân hàng vẫn duy trì hiệu suất sinh lời cao, trong khi các chất xúc tác mới từ hệ sinh thái có thể hỗ trợ thu nhập ngoài lãi và bộ đệm vốn. Theo Rồng Việt, cổ phiếu HDB hiện giao dịch quanh mức P/B danh nghĩa khoảng 1,5 lần. Mức định giá này được đánh giá có rủi ro giảm hạn chế nhờ kỳ vọng HDB tiếp tục nằm trong nhóm dẫn đầu về tăng trưởng lợi nhuận trước thuế và ROE.

Hiệu quả sinh lời là một trong những điểm đáng chú ý. Rồng Việt dự báo ROE năm 2026 của HDB đạt 24,8–24,9%, duy trì ở vùng cao so với nhiều ngân hàng trong danh mục theo dõi. Trong khi đó, P/E dự phóng ở mức khoảng 5,9 lần, cho thấy định giá vẫn chưa quá đắt nếu đặt cạnh tốc độ tăng trưởng lợi nhuận và ROE duy trì cao.

Một chất xúc tác quan trọng trong năm 2026 là việc HDB nâng sở hữu tại HDS lên 90% từ tháng 5/2026, qua đó hợp nhất kết quả kinh doanh của công ty chứng khoán này. Rồng Việt đã điều chỉnh tăng dự phóng thu nhập ngoài lãi thêm 19% so với dự báo cũ, phản ánh tác động từ việc hợp nhất HDS. Trong đó, thu nhập phí hoạt động dịch vụ được điều chỉnh lên khoảng 6.500 tỷ đồng, còn thu nhập từ mua bán chứng khoán được điều chỉnh lên 800 tỷ đồng.

Qua đó, Rồng Việt đưa ra khuyến nghị MUA đối với cổ phiếu HDB, với giá mục tiêu 31.100 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 20% so với giá đóng cửa ngày 30/6/2026. Giá mục tiêu được xác định dựa trên kết hợp hai phương pháp định giá là thu nhập thặng dư và P/B, với tỷ trọng 50% cho mỗi phương pháp.