Khi đám đông sợ hãi tháo chạy, điều gì khiến CII vẫn quyết định xuống tiền ở PC1?

Giữa lúc thị trường còn dè chừng sau cú sốc lãnh đạo PC1 bị khởi tố và cổ phiếu mất hơn 40% giá trị, CII lại chọn trở thành cổ đông lớn. Động lực nào hối thúc CII đi ngược tâm lý đám đông?

Sau cú sốc Chủ tịch HĐQT Trịnh Văn Tuấn cùng nhiều lãnh đạo cấp cao bị khởi tố hồi giữa tháng 5, cổ phiếu PC1 của CTCP Tập đoàn PC1 đã mất hơn 40% giá trị, từ vùng trên 30.000 đồng/cp xuống quanh 18.000 - 19.000 đồng/cp. Trong bối cảnh tâm lý nhà đầu tư còn nhiều e ngại, CTCP Đầu tư Hạ tầng Kỹ thuật TP. HCM (CII) lại bất ngờ gia tăng sở hữu và chính thức trở thành cổ đông lớn tại doanh nghiệp này.

Động thái của CII đặt ra một câu hỏi đáng chú ý: Điều gì khiến một doanh nghiệp hạ tầng hàng đầu Việt Nam chấp nhận xuống tiền vào thời điểm nhạy cảm như hiện nay?

Không chỉ là một cổ phiếu bị chiết khấu

Nhìn từ góc độ thị trường, nhịp giảm hơn 40% đã đưa định giá PC1 về vùng hấp dẫn hơn đáng kể so với giai đoạn đầu năm. Tuy nhiên, lịch sử thị trường chứng khoán cũng cho thấy không phải cổ phiếu nào giảm mạnh vì biến cố cũng nhanh chóng hồi phục.

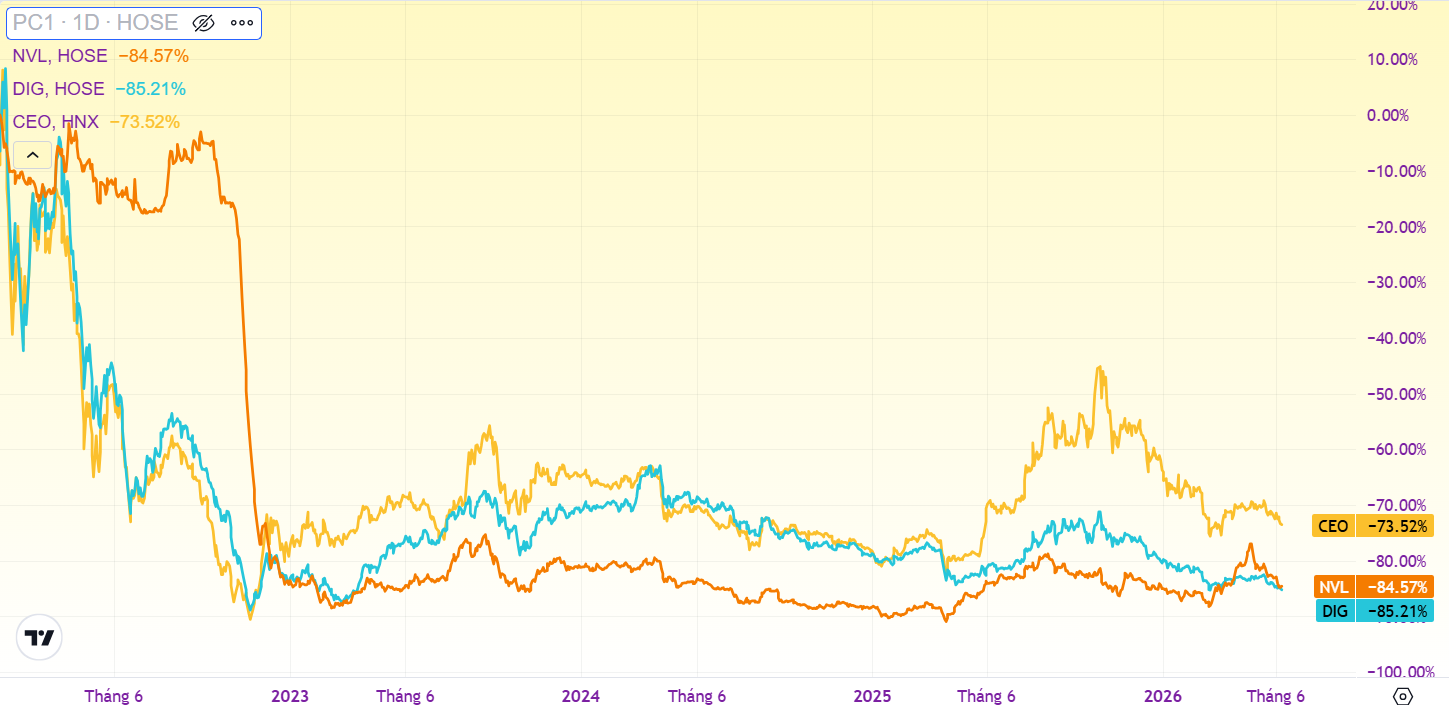

Nhiều trường hợp như NVL, PDR, DIG hay CEO từng giảm 70-80% giá trị trong năm 2022 nhưng đến nay vẫn giao dịch quanh vùng đáy nhiều năm.

Điều đó cho thấy nếu chỉ nhằm mục đích đầu tư ngắn hạn, thương vụ của CII có thể chứa đựng không ít rủi ro. Vì vậy, giới quan sát cho rằng thứ CII nhắm tới nhiều khả năng không đơn thuần là diễn biến giá cổ phiếu.

Trong văn bản giải trình, CII cho biết PC1 sở hữu danh mục dự án năng lượng đang vận hành cùng nhiều dự án chuẩn bị đưa vào khai thác. Đây là lĩnh vực phù hợp với định hướng mở rộng sang ngành năng lượng mà doanh nghiệp này đã theo đuổi trong nhiều năm.

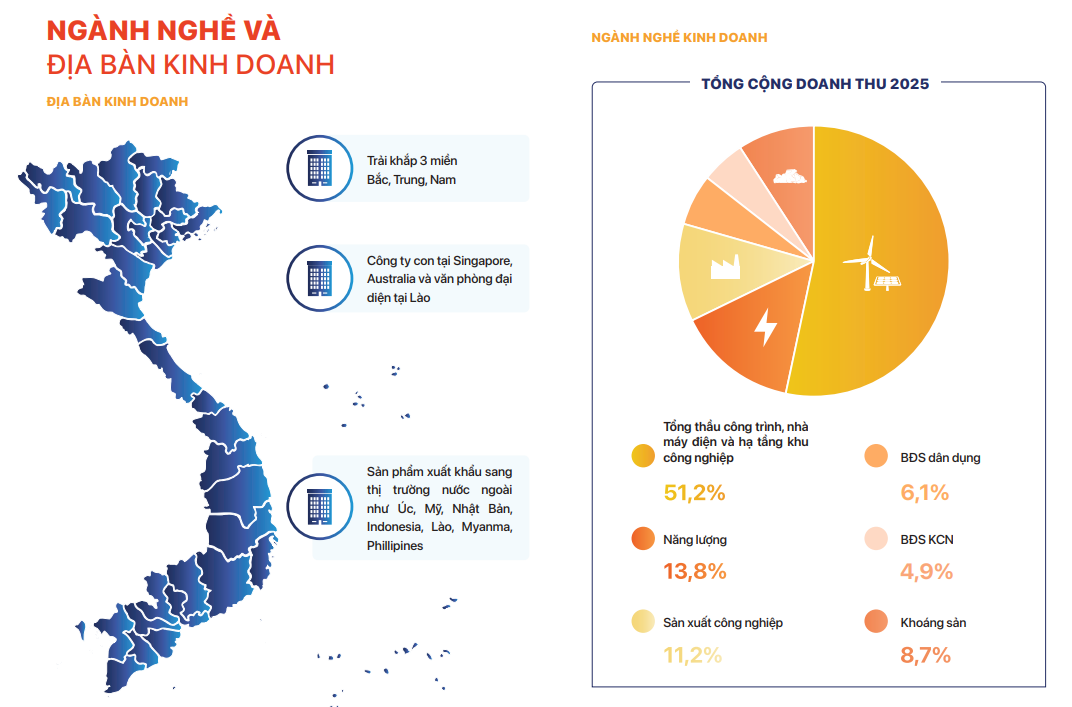

Nếu CII nổi tiếng ở các lĩnh vực hạ tầng giao thông, cấp nước và bất động sản đô thị thì PC1 lại sở hữu thế mạnh ở mảng điện. Sau hơn 60 năm phát triển, doanh nghiệp này đã trở thành một trong những nhà thầu xây lắp điện lớn nhất Việt Nam, tham gia nhiều dự án truyền tải điện từ 220kV đến 500kV và đảm nhận vai trò tổng thầu EPC tại nhiều công trình trọng điểm.

Bên cạnh đó, PC1 hiện vận hành 7 nhà máy thủy điện, đang triển khai thêm các dự án mới và sở hữu cụm điện gió Quảng Trị công suất 144MW. Đây đều là những tài sản có khả năng tạo dòng tiền dài hạn và hưởng lợi trực tiếp từ nhu cầu điện ngày càng tăng của nền kinh tế.

Theo Quy hoạch điện VIII, Việt Nam sẽ cần lượng vốn đầu tư rất lớn cho cả nguồn điện lẫn lưới truyền tải trong nhiều năm tới nhằm đáp ứng nhu cầu từ công nghiệp, trung tâm dữ liệu, sản xuất công nghệ cao và quá trình điện hóa nền kinh tế.

Một điểm đáng chú ý khác là danh mục bất động sản công nghiệp của PC1.

Doanh nghiệp đã được cấp chủ trương đầu tư KCN Nomura giai đoạn 2 quy mô khoảng 200ha tại Hải Phòng và đặt mục tiêu bàn giao cho khách hàng từ năm 2027. Bên cạnh đó là các dự án đang xúc tiến tại Bà Rịa - Vũng Tàu cùng hệ thống khu công nghiệp do công ty liên kết phát triển tại Bắc Ninh, Hà Nam và Bắc Giang.

Trong bối cảnh làn sóng dịch chuyển sản xuất sang Việt Nam tiếp tục diễn ra, khu công nghiệp được đánh giá là một trong những lĩnh vực có dư địa tăng trưởng dài hạn hấp dẫn nhất.

Ít được chú ý hơn nhưng có thể là tài sản chiến lược nhất của PC1 là dự án khai thác niken - đồng tại Cao Bằng.

Trong xu hướng chuyển đổi năng lượng toàn cầu, nhu cầu đối với các loại khoáng sản phục vụ sản xuất pin, xe điện, trung tâm dữ liệu và công nghệ cao đang gia tăng mạnh. Điều này khiến niken và đồng trở thành nhóm tài nguyên được nhiều quốc gia săn tìm.

Nếu dự án được khai thác hiệu quả, đây có thể là một trong những động lực tăng trưởng dài hạn đáng chú ý của PC1 trong tương lai.

Canh bạc ngắn hạn hay bước đi chiến lược?

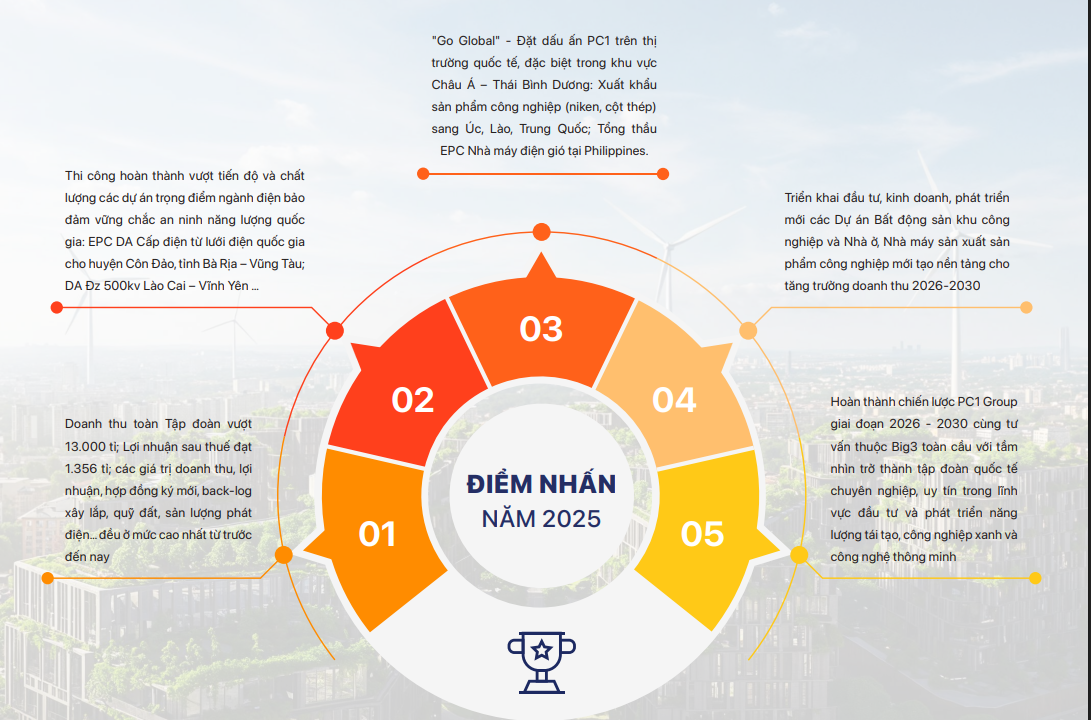

Năm 2025, PC1 ghi nhận lợi nhuận sau thuế 1.356 tỷ đồng. Quý I/2026, doanh nghiệp tiếp tục tăng trưởng 86%, đạt 270 tỷ đồng lợi nhuận sau thuế.

Năm 2025, cả 4 mảng kinh doanh chủ lực của PC1 đều ghi nhận tăng trưởng về doanh thu và lợi nhuận gộp. Biên lãi gộp mảng tổng thầu công trình điện cải thiện mạnh từ 7% lên 11,6%; mảng năng lượng tăng từ 55% lên 58%; trong khi mảng sản xuất công nghiệp tăng từ 9,8% lên 12,3%.

Bất động sản là mảng duy nhất có biên lãi gộp suy giảm, từ 27% xuống 18%, dù lợi nhuận gộp vẫn tăng trưởng ở mức hai chữ số. Dù vậy, đây vẫn là lĩnh vực sở hữu nhiều dư địa phát triển đáng chú ý trong hệ sinh thái của PC1.

Dù biến cố pháp lý đang phủ bóng lên doanh nghiệp, nền tảng hoạt động kinh doanh của PC1 hiện chưa cho thấy dấu hiệu suy giảm rõ rệt.

Trong khi đó, hệ sinh thái trải rộng từ xây lắp điện, năng lượng tái tạo, khu công nghiệp đến khai khoáng tạo nên một danh mục tài sản tương đối hiếm trên thị trường.

Với CII, việc trở thành cổ đông lớn tại PC1 có thể không đơn thuần là một thương vụ đầu tư tài chính. Trong dài hạn, đây có thể là bước đi nhằm bổ sung mảnh ghép năng lượng còn thiếu vào hệ sinh thái hạ tầng mà doanh nghiệp đang xây dựng, đồng thời mở ra một hướng tăng trưởng mới trong bối cảnh nhu cầu điện của Việt Nam được dự báo tiếp tục tăng mạnh trong nhiều năm tới.