Một doanh nghiệp hưởng lợi lớn từ sản phẩm bán lẻ cao cấp, cổ phiếu được khuyến nghị MUA, dư địa tăng giá 34%

Theo KBSV, việc cao cấp hóa ngành hàng và xuất khẩu sản phẩm đóng góp lớn vào tăng trưởng của doanh nghiệp trong giai đoạn 2026-2030.

Giai đoạn cuối năm luôn là thời điểm sức mua tiêu dùng có xu hướng tăng mạnh, đặc biệt ở nhóm ngành thực phẩm, đồ uống, và bán lẻ hiện đại. Đây là chu kỳ đã lặp lại nhiều năm và thường tạo nền cho lợi nhuận quý IV của nhiều doanh nghiệp bứt phá.

Trong bối cảnh đó, KBSV đánh giá CTCP Tập đoàn Masan (mã chứng khoán MSN) là một trong những doanh nghiệp hưởng lợi kép: vừa có độ phủ hệ sinh thái tiêu dùng từ sản xuất đến phân phối, vừa mới bước ra khỏi giai đoạn tái cấu trúc và đang bắt đầu ghi nhận lợi nhuận bứt phá mạnh mẽ. Bên cạnh đó, nhóm phân tích đánh giá, cao cấp hóa ngành hàng và xuất khẩu dự kiến giúp công ty con của Masan là Masan Consumer tăng trưởng trung bình 10-15%/năm trong giai đoạn 2026-2030.

Lợi nhuận năm 2025 kỳ vọng đạt 3.704 tỷ đồng, tăng 88%

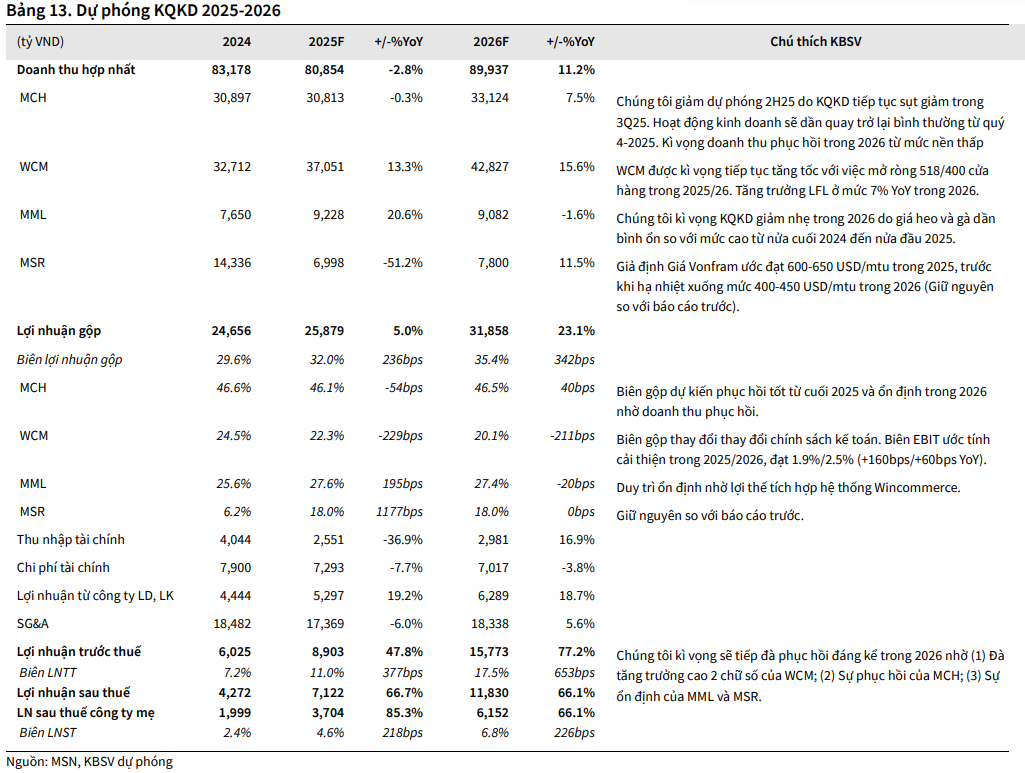

Trong 9 tháng đầu năm 2025, Masan ghi nhận doanh thu hợp nhất đạt 58.375 tỷ đồng, lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 2.634 tỷ đồng, tăng hơn 100% so với cùng kỳ năm trước.

Động lực chính đến từ 3 mảng kinh doanh. Với WinCommerce, doanh thu 9 tháng đạt 28.461 tỷ đồng, cao hơn khoảng 16% so với cùng kỳ năm trước, nhờ mở thêm 464 cửa hàng mới và doanh thu trên các cửa hàng hiện hữu tăng khoảng 10–11% so với cùng kỳ. Đáng chú ý, EBIT quý III của WinCommerce đạt 186 tỷ đồng, trong khi cùng kỳ năm 2024 mảng này vẫn ghi nhận lỗ, đánh dấu bước ngoặt quan trọng trong hành trình cải thiện hiệu quả.

Ở mảng Masan MeatLife, doanh thu đạt 6.794 tỷ đồng, cao hơn khoảng 25% so với cùng kỳ, nhờ sản lượng thịt heo, thịt gà và thịt chế biến đều tăng mạnh. Riêng thịt gà ghi nhận mức tăng gần 43% so với cùng kỳ năm trước, trong khi thịt heo tăng hơn 20%, cho thấy nhu cầu tiêu dùng thực phẩm thiết yếu đang phục hồi rõ rệt. Nhờ đó, biên lợi nhuận gộp của mảng này được cải thiện từ khoảng 25% lên gần 28%.

Trong khi đó, Masan High-Tech Materials hưởng lợi từ mặt bằng giá Vonfram cao, giúp biên lợi nhuận gộp tăng từ dưới 5% của cùng kỳ năm trước lên trên 18% trong năm nay, dù doanh thu ghi nhận giảm do yếu tố thoái vốn.

Cùng nhờ động lực từ 3 mảng trên, KBSV dự báo lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 đạt 3.704 tỷ đồng, tăng 88%. Kỳ vọng cho năm 2026, nhóm chuyên gia dự báo đạt 6.152 tỷ đồng, cao hơn 66% so với năm 2025.

Cổ phiếu MSN được khuyến nghị MUA, tiềm năng tăng giá 34%

Tại mức giá quanh 73.500 đồng/cổ phiếu, MSN đang được định giá ở mức P/E dự phóng năm 2025 khoảng 30 lần. Theo dự báo của KBSV, khi lợi nhuận tiếp tục cải thiện, P/E dự phóng năm 2026 sẽ giảm xuống khoảng 18 lần, trong khi ROE dự kiến tăng lên khoảng 17%, cao hơn đáng kể so với giai đoạn trước.

Dựa trên phương pháp định giá tổng từng phần (SOTP), KBSV đặt khuyến nghị MUA cho cổ phiếu MSN là 98.800 đồng, cao hơn khoảng 34% so với thị giá hiện tại. Mức định giá này được xây dựng trên giả định thận trọng đối với từng mảng kinh doanh, bao gồm Masan Consumer, WinCommerce, Masan MeatLife, Masan High-Tech Materials, Phúc Long và khoản đầu tư vào Techcombank.