Cổ phiếu đáng chú ý ngày 19/11: MSN, VRE, FRT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MSN, VRE, FRT.

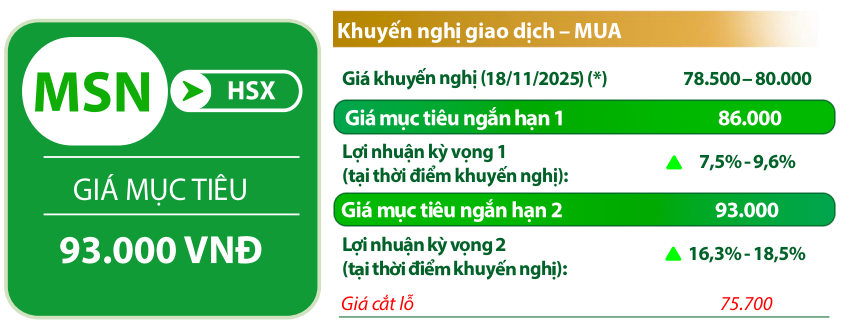

Masan (MSN): Khuyến nghị mua, giá mục tiêu 93.000 đồng/cp

Kết phiên 18/11, cổ phiếu MSN giảm 0,88% xuống 79.000 đồng/cp. Thanh khoản ghi nhận 4,6 triệu đơn vị, tương ứng 363,7 tỷ đồng, giảm khoảng 30% so với mức trung bình 10 ngày gần nhất.

Theo Chứng khoán Rồng Việt (VDSC), sau nhiều lần rơi xuống dưới ngưỡng 78.000 đồng/cp, MSN đang dần cho thấy trạng thái ổn định trở lại. Mặc dù vùng Gap giảm hình thành ngày 21/10 trong khu vực 80.000 – 82.000 đồng/cp vẫn tạo sức ép lên diễn biến giá, nhưng nhịp giảm đã nhiều lần bị kìm hãm và không mở rộng thêm. VDSC cho rằng các tín hiệu hỗ trợ gần đây có thể mở ra cơ hội để MSN quay lại chinh phục vùng Gap này trong thời gian tới. Vùng kháng cự nằm tại 94.000 đồng/cp.

Về tình hình kinh doanh, Masan vừa công bố báo cáo tài chính quý III và kết quả 9 tháng năm 2025 với mức tăng trưởng tích cực. Riêng quý III, doanh thu thuần đạt 21.164 tỷ đồng, lợi nhuận sau thuế đạt 1.866 tỷ đồng, tăng 40% so với cùng kỳ. Lũy kế 9 tháng, doanh thu đạt 58.376 tỷ đồng và lợi nhuận sau thuế đạt 4.468 tỷ đồng, tăng 64% so với cùng kỳ năm ngoái.

Năm 2025, Masan đặt mục tiêu doanh thu hợp nhất từ 80.500 – 85.500 tỷ đồng và lợi nhuận sau thuế từ 4.875 – 6.500 tỷ đồng. Với kết quả hiện tại, doanh nghiệp đã hoàn thành hơn 90% kế hoạch lợi nhuận cả năm.

Theo Masan, động lực tăng trưởng chủ yếu đến từ sự cải thiện hiệu quả tại WinCommerce, Masan MEATLife và Phúc Long Heritage, cùng với đóng góp ổn định từ Techcombank (TCB) và việc thoái hợp nhất H.C. Starck (HCS).

Trong ngắn hạn, kết quả kinh doanh của tập đoàn được kỳ vọng tiếp tục ổn định khi quá trình tái cấu trúc kênh GT của MCH gần như hoàn tất từ đầu tháng 9, giúp các chỉ số điểm bán, lượt ghé thăm và số lượng SKU/đơn cải thiện. WCM bước vào mùa cao điểm cuối năm, dự kiến tăng doanh thu bình quân mỗi cửa hàng và duy trì biên lợi nhuận quanh mục tiêu đề ra. MML tiếp tục hưởng lợi từ mặt bằng giá heo tích cực và độ phủ thịt mát tại hệ thống WCM, trong khi MSR được hưởng lợi từ giá kim loại hiếm ở mức cao. Tỷ lệ vay ròng/EBITDA đã giảm về 2,8 lần, cho thấy áp lực tài chính ngắn hạn không quá lớn.

Trong trung hạn, MSN kỳ vọng tăng trưởng nhờ nhiều động lực: MCH dự kiến ra mắt thêm sản phẩm ở 6 ngành hàng với 17 nhãn hiệu mới trong năm 2026 và hướng tới niêm yết HoSE để tăng tính minh bạch và khả năng huy động vốn. WCM đặt mục tiêu mở mới 1.000 – 1.500 cửa hàng trong năm 2026, duy trì biên lợi nhuận khoảng 2%. MML thúc đẩy mạnh mảng B2C trong hệ sinh thái WCM; MSR hưởng lợi từ nhu cầu kim loại hiếm trong bối cảnh địa chính trị phức tạp; còn Phúc Long Heritage tiếp tục mở rộng chuỗi và tăng quy mô mảng đồ ăn.

Vincom Retail (VRE): Khuyến nghị mua, giá mục tiêu 43.400 đồng/cp

Kết phiên 18/11, cổ phiếu VRE tăng gần 0,5% lên 32.350 đồng/cp. Thanh khoản đạt 5 triệu đơn vị (163,4 tỷ đồng), giảm 44% so với mức trung bình 10 ngày gần nhất.

Trong báo cáo mới công bố, Chứng khoán BIDV (BSC) đã nâng giá mục tiêu của VRE lên 43.400 đồng/cp, cao hơn 17% so với báo cáo trước đó, đồng thời duy trì khuyến nghị mua. BSC cho biết mức điều chỉnh đến từ việc thay đổi năm cơ sở dự phóng sang 2026 – thời điểm các đại dự án trung tâm thương mại (TTTM) của VRE hoạt động xuyên suốt cả năm và giảm tỷ suất vốn hóa của mô hình Vincom Center và Vincom Mega Mall từ 7% xuống 6–6,3%, dựa trên kỳ vọng tiêu dùng nội địa phục hồi.

VRE hiện giao dịch ở mức EV/EBITDA 2025 khoảng 12,4 lần, thấp hơn mức trung bình 5 năm (13,3 lần) và thấp hơn mặt bằng chung của nhóm doanh nghiệp cùng ngành (14–15 lần). BSC nhận định VRE sẽ tiếp tục có hiệu suất tích cực nhờ lợi nhuận đột biến trong quý IV/2025 từ thương vụ thoái vốn tại Vincom Center Nguyễn Chí Thanh, cùng với việc hút dòng tiền đầu tư khi thị trường chứng khoán Việt Nam được nâng hạng trong năm 2025.

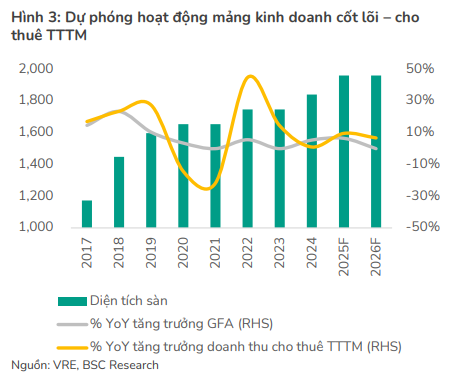

Về triển vọng trung hạn, dựa trên kế hoạch mở bán của VHM, BSC kỳ vọng VRE sẽ phát triển thêm 6–7 trung tâm thương mại mới trong 3–5 năm tới. Các dự án này chủ yếu nằm tại các đại đô thị ở TP. HCM – Hà Nội (The Global Gate, Wonder Park, Long Beach) và các tỉnh công nghiệp như Hải Phòng, Long An, Quảng Ninh.

Về quỹ diện tích sàn, trong năm 2026, VRE dự kiến khai trương Vincom Plaza Wonder Park (19.000m2) và khởi công một loạt dự án gồm Vincom Mega Mall Green Hạ Long (110.000m2), Vincom Mega Mall Long An (70.000m2) và Vincom Plaza Đà Nẵng (40.000m2).

BSC dự báo năm 2026, doanh thu thuần của VRE đạt 10.941 tỷ đồng (+20% YoY) và lãi ròng đạt 5.355 tỷ đồng (+21% YoY). Động lực tăng trưởng đến từ hai yếu tố chính: Mảng kinh doanh shophouse phục hồi mạnh nhờ bàn giao sản phẩm tại Golden Avenue với doanh thu dự kiến 1.500 tỷ đồng (gấp 7,5 lần năm 2025) và đóng góp ổn định của các TTTM mới đưa vào hoạt động từ năm 2025, ước đạt 9.219 tỷ đồng doanh thu (+5,9% YoY).

FPT Retail (FRT): Khuyến nghị mua, giá mục tiêu 172.000 đồng/cp

Kết phiên 18/11, cổ phiếu FRT tăng 1,3% lên 148.500 đồng/cp. Thanh khoản đạt gần 960.000 đơn vị (141 tỷ đồng), cao gấp đôi mức trung bình 10 ngày gần nhất.

Trong báo cáo cập nhật mới, Chứng khoán DSC đưa ra mức giá mục tiêu cho FRT trong năm 2026 là 172.000 đồng/cp, tương ứng mức tăng tiềm năng 15,6%. Cổ phiếu hiện giao dịch tại mức P/S 0,52 lần, cao hơn mức trung bình 5 năm là 0,41 lần. DSC cho rằng dư địa tăng trưởng còn lớn của chuỗi nhà thuốc và trung tâm tiêm chủng Long Châu sẽ tiếp tục nâng mức định giá của FRT, phản ánh triển vọng kinh doanh tích cực trong trung hạn.

Về tình hình kinh doanh, trong quý III/2025, doanh thu thuần và lợi nhuận trước thuế của FRT lần lượt đạt 36.170 tỷ đồng (+26% YoY) và 804 tỷ đồng (+125% YoY). Động lực tăng trưởng chủ yếu đến từ Long Châu khi chuỗi này ghi nhận doanh thu 8.726 tỷ đồng (+34% YoY). Doanh thu bình quân mỗi cửa hàng đạt 1,2 tỷ đồng/tháng, cho thấy hiệu quả vận hành ổn định dù chuỗi đang trong giai đoạn mở rộng nhanh.

Trong 9 tháng năm 2025, Long Châu đã mở mới 451 nhà thuốc và trung tâm tiêm chủng, chính thức vượt số lượng mở mới theo kế hoạch cả năm. DSC đánh giá tiềm năng tăng trưởng của Long Châu vẫn rất lớn khi Việt Nam nằm trong nhóm “Pharmerging” – gồm 14 thị trường dược mới nổi có tốc độ tăng trưởng cao, với dự báo tăng 10–13% giai đoạn 2024–2028, cao hơn nhiều so với mức trung bình toàn cầu (6–9%).

Đối với chuỗi FPT Shop, dù chịu áp lực cạnh tranh mạnh, mảng bán lẻ ICT vẫn ghi nhận doanh thu 4.429 tỷ đồng trong quý, tăng 11% YoY. Kết quả này đến từ đà tăng của ngành hàng điện máy, dịch vụ và laptop – đặc biệt nhóm Laptop Gaming & AI trong mùa tựu trường cùng với nhu cầu đặt trước iPhone 17 tăng mạnh so với cùng kỳ. DSC cho rằng kết quả này phản ánh tín hiệu phục hồi rõ rệt và hiệu quả của chiến lược đa dạng hóa sản phẩm, cũng như khả năng nắm bắt xu hướng công nghệ mới của FPT Shop sau giai đoạn thị trường ICT suy yếu.

Trong dài hạn, DSC đánh giá cao tiềm năng từ mảng thuốc điều trị béo phì sau khi Long Châu ký kết hợp tác chiến lược toàn diện với Novo Nordisk trong quý III/2025. Hợp tác này giúp Long Châu mở rộng khả năng tiếp cận các giải pháp điều trị đái tháo đường và béo phì tại Việt Nam, chính thức bước vào thị trường thuốc giảm cân với trọng tâm là sản phẩm Ozempic – dòng thuốc đang thu hút mạnh nhờ hiệu quả vượt trội trong giảm cân và kiểm soát đường huyết.

Thị trường trong nước đang mở ra cơ hội lớn khi tỷ lệ thừa cân – béo phì ở người trưởng thành đã vượt 20%, tăng 38% trong những năm gần đây và nằm trong nhóm cao nhất Đông Nam Á. Theo World Obesity Atlas, chi phí y tế trực tiếp liên quan đến béo phì dự kiến đạt 569 triệu USD vào năm 2025 và tăng lên 1,269 tỷ USD vào năm 2035, phản ánh quy mô thị trường rộng và xu hướng tăng trưởng dài hạn rõ rệt.

Về mặt giá cả, sắc lệnh mới của Tổng thống Mỹ yêu cầu giảm giá thuốc kê đơn tới 59% tạo kỳ vọng chi phí điều trị sẽ hợp lý hơn với người dùng. Đồng thời, sự xuất hiện của các sản phẩm hỗ trợ giảm cân giá cạnh tranh cũng được dự báo góp phần đẩy mặt bằng giá giảm xuống.

Tại Việt Nam, giá Ozempic hiện dao động khoảng 4,8 triệu đồng/ống, thấp hơn đáng kể so với 499 USD tại Mỹ. DSC kỳ vọng Long Châu có thể đạt biên lợi nhuận gộp khoảng 30–35% từ mảng thuốc điều trị béo phì, mở ra dư địa tăng trưởng lợi nhuận bền vững.