Tăng trưởng huy động 'lệch pha' so với tín dụng quý cuối năm 2024

Bối cảnh này đặt ra nhiều thách thức cho các ngân hàng thương mại trong việc cân đối nguồn vốn, đồng thời buộc Ngân hàng Nhà nước phải điều tiết thanh khoản một cách chặt chẽ nhằm đảm bảo ổn định thị trường.

Trong những tháng cuối năm 2024, thị trường tài chính – ngân hàng chứng kiến sự gia tăng chênh lệch giữa tăng trưởng tiền gửi và tín dụng, tạo áp lực đáng kể lên thanh khoản hệ thống. Trong khi tín dụng tiếp tục duy trì đà mở rộng mạnh mẽ, tốc độ tăng trưởng tiền gửi lại có dấu hiệu chững lại do lãi suất kém hấp dẫn và dòng vốn dịch chuyển sang các kênh đầu tư khác như vàng và ngoại tệ.

Báo cáo Mirae Asset mới đây đã chỉ ra những yếu tố tác động tới tăng trưởng tiền gửi – tín dụng, những áp lực thanh khoản mà hệ thống ngân hàng đang đối mặt, cũng như các yếu tố kinh tế vĩ mô có thể ảnh hưởng đến chính sách tiền tệ và thị trường tài chính trong thời gian tới.

Lệch pha gia tăng giữa tăng trưởng tiền gửi và tín dụng quý cuối năm

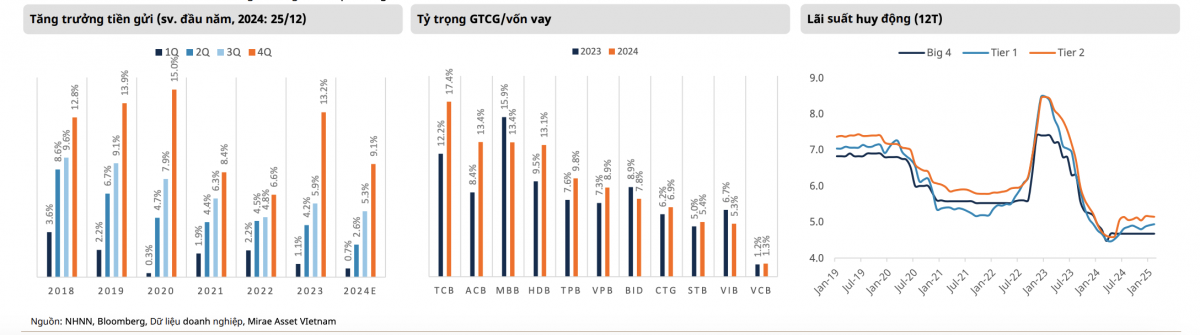

Tính đến ngày 25/12/2024, tổng tiền gửi trong hệ thống ngân hàng tăng 9,06% so với cùng kỳ năm 2023 lên gần 14,7 triệu tỷ đồng, trong khi tăng trưởng tín dụng tại cùng thời điểm tăng 13,82%.

Như vậy, chênh lệch giữa tăng trưởng tiền gửi và tín dụng đã tăng từ 3,7% điểm trong 9 tháng đầu năm 2024 lên 4,8% điểm tại thời điểm thống kê, gia tăng áp lực lên chỉ số thanh khoản của các ngân hàng. Vấn đề tăng trưởng huy động có phần hụt hơi không quá bất thường khi lãi suất tiền gửi kém hấp dẫn duy trì xuyên suốt 2024.

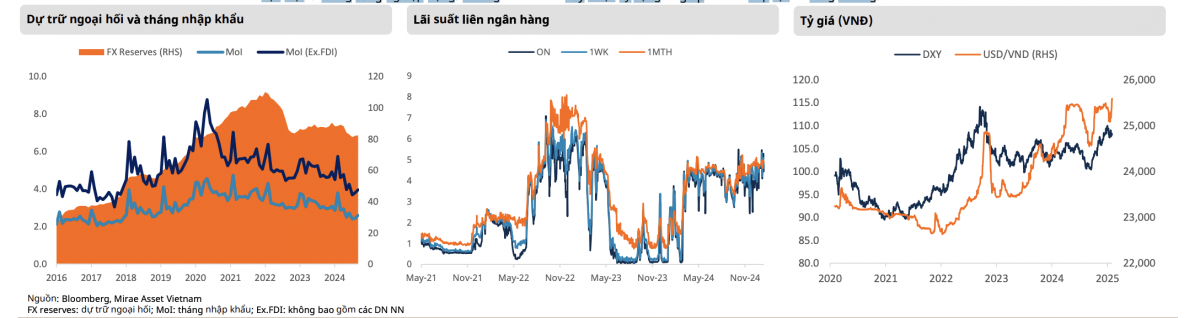

Ngược lại, các kênh đầu tư khác, như vàng trong nước tăng 28,6% năm 2024, trong khi đồng USD ghi nhận tăng khoảng 5% tại nhiều thời điểm trong năm. Ngoài ra, dù lãi suất duy trì ở mức thấp nhưng chính sách không hoàn toàn nới lỏng. Thanh khoản ròng bị rút khỏi hệ thống ở mức đáng kể, khi dự trữ ngoại hối giảm từ 110 tỷ USD vào đầu năm 2022 xuống khoảng 82 tỷ USD vào cuối quý III/2024.

Đồng thời, nhà điều hành cũng thường xuyên điều tiết thanh khoản hệ thống, với tổng lượng bơm ròng trong năm chỉ khoảng 21 nghìn tỷ đồng, cho thấy NHNN kiểm soát chặt chẽ nhằm hạn chế áp lực tỷ giá. Ngoài ra, các NHTM cũng nỗ lực tuân thủ chỉ đạo chung khi duy trì lãi suất cho vay thấp, vốn thường được tham chiếu dựa trên lãi suất tiền gửi. Vì vậy, tỷ trọng huy động qua kênh giấy tờ có giá (đặc biệt là chứng chỉ tiền gửi) gia tăng trong năm 2024, đặc biệt ở các ngân hàng tư nhân (NHTN), khi họ nỗ lực tìm kiếm nguồn thay thế.

Tăng trưởng tiền gửi khả năng cao vẫn thấp trong nửa đầu năm 2025, trong khi triển vọng nửa sau của năm vẫn chưa thể chắc chắn. Huy động từ kênh tiền gửi dự kiến sẽ tiếp tục chậm trong quý I/2025 và có thể kéo dài sang quý II, trên cơ sở dự phóng nhu cầu tín dụng cho giai đoạn này không cao do giải ngân mạnh cuối năm 2024 cũng như yếu tố mùa vụ thường thấy trong quý I.

2 tháng đầu năm ghi nhận lãi suất huy động ổn định, chỉ điều chỉnh nhẹ tại một vài ngân hàng. Tuy nhiên, tình trạng căng thẳng tại một số tỷ lệ thanh khoản cần sớm hạ nhiệt trong nửa sau năm 2025, đặc biệt khi nhà điều hành vẫn kiên trì với mục tiêu tăng trưởng tín dụng cao (16%). Vì vậy, lãi suất huy động cần điều chỉnh hấp dẫn hơn nhằm thúc đẩy huy động.

Ngoài ra, theo TT26/2022, đến năm 2025 chỉ 20% (giảm từ 40% năm 2024) tiền gửi của Kho bạc Nhà nước được tính vào tỷ lệ LDR các NHTM, đồng nghĩa với áp lực điều chỉnh lãi suất huy động vốn sẽ không chỉ là vấn đề của các ngân hàng tư nhân mà còn bao gồm các ngân hàng quốc doanh. Do đó, Mirae Asset kỳ vọng lãi suất tiền gửi có thể tăng khoảng 20–30 điểm trong năm 2025.

Giảm dư địa can thiệp

Chi phí vay ngắn hạn tăng cao. Lãi suất liên ngân hàng duy trì ở mức cao trong 2024, phản ánh thanh khoản hệ thống được kiểm soát tương đối chặt. Chi phí huy động kênh này tăng khoảng 100bps so với năm 2023, cao hơn nhiều mức tăng của lãi suất tiền gửi. Thắt chặt thanh khoản và bán ngoại tệ giúp tỷ giá trượt trong biên độ cho phép (~5%).

Mirae Asset đưa ra một số lưu ý quan trọng trong năm 2025. Thứ nhất, hạn chế trong can thiệp tỷ giá. Theo Mirae Asset, sau hơn một năm can thiệp sâu đối với vấn đề tỷ giá, dư địa đã bị thu hẹp. Trong năm 2025, biên độ trượt giá nhiều khả năng giữ nguyên ở mức 5%, giảm bớt áp lực trong ngắn hạn. Kỳ vọng lãi suất tăng và kiểm soát thanh khoản sẽ hỗ trợ phần nào cho tỷ giá.

Tuy nhiên mức độ can thiệp sẽ phụ thuộc vào diễn biến thị trường, vì khả năng tiếp tục sử dụng dự trữ ngoại hối không cao khi tỷ lệ dự trữ trên nhập khẩu theo tháng đã giảm xuống còn khoảng 2,6x cuối quý III/2024. Mặc dù tỷ lệ này đang thấp hơn ngưỡng khuyến nghị an toàn là 3 tháng, nhưng nếu loại trừ tác động của các doanh nghiệp FDI thì tỷ lệ này vẫn duy trì mức trên 3x và tỷ lệ dự trữ ngoại hối trên nợ ngắn hạn vẫn duy trì được ở mức an toàn.

Thứ hai, Mirae Asset cho rằng, bất ổn bên ngoài gia tăng. Sự bất ổn trên thế giới tiếp tục leo thang, đặc biệt thay đổi bộ máy cầm quyền tại Mỹ. So với nhiệm kỳ trước, nhiệm kỳ của tân Tổng thống Donald Trump và thậm chí cả trong thời gian tranh cử đã tác động mạnh lên triển vọng cả trong và ngoài đất nước này, lấn át cả những điều hướng trong chính sách tiền tệ.

Trong ngắn hạn, các chính sách thuế quan mới sẽ không nhằm trực tiếp vào Việt Nam, thay vào đó, các rào cản thương mại sẽ tập trung vào một vài ngành cụ thể và tăng thuế toàn bộ hàng hóa chỉ được dùng như biện pháp răn đe nhằm đạt được các thỏa thuận chiến lược. Tuy nhiên, những thay đổi này sẽ có thể khiến Cục Dự trữ Liên bang Mỹ (Fed) thận trọng hơn trong quá trình quyết định chính sách, đặc biệt trong bối cảnh nếu các dữ liệu vĩ mô không hoàn toàn đi theo kỳ vọng.

Vì vậy, Việt Nam vốn phụ thuộc tương đối lớn vào hoạt động xuất nhập khẩu, đang điều chỉnh chính sách theo hướng kích cầu nội địa thông qua đầu tư công và đa dạng hóa ngành nghề thế mạnh nhằm giảm phụ thuộc vào xuất khẩu đặc biệt là mảng công nghiệp nặng. Những điều chỉnh này được kỳ vọng sẽ giúp kinh tế tiếp tục đà tăng trưởng.

Áp lực từ tiền gửi tăng chậm

Tỷ lệ cho vay trên tiền gửi (LDR) vẫn đang duy trì ở mức cao. Theo đó, LDR của các ngân hàng niêm yết (số liệu hợp nhất và không bao gồm tiền gửi từ NHNN, KBNN, và CCTG) vẫn ở mức cao dù có phần cải thiện so với quý III/2024. Tuy nhiên, nếu xét chênh lệch gia tăng giữa tăng trưởng huy động và tín dụng gia tăng trong quý IV/2024, cho thấy các ngân hàng niêm yết đã huy động tiền gửi tốt hơn so với tình hình chung.

Tiền gửi tại các ngân hàng quốc doanh lớn như CTG (tăng 13,8% so với cùng kỳ) và BID (tăng 14,6%) vẫn ghi nhận tăng trưởng tốt, cho thấy mặc dù lãi suất chưa thực sự hấp dẫn nhưng yếu tố an toàn và quan hệ khách hàng cũng đóng vai trò quyết định khi “chọn mặt gửi vàng”.

Theo khảo sát từ các ngân hàng lớn, LDR hiện dao động quanh mức 77-83%, vẫn dưới trần quy định 85%, nhưng đang rất gần, cho thấy các ngân hàng phải tính toán kỹ lưỡng hơn khi giải ngân trong các quý tới.

Các chỉ số thanh khoản khác duy trì ổn định. Cụ thể, tỷ lệ an toàn vốn (CAR) cải thiện tại hầu hết các ngân hàng trong quý IV cũng như cả năm 2024, bao gồm cả những ngân hàng chia cổ tức tiền mặt. Điều này phản ánh dù tăng trưởng tín dụng cao hơn nhưng hệ số rủi ro của dư nợ phát sinh mới có sự chuyển dịch từ nhóm có rủi ro cao (như BĐS) sang nhóm an toàn hơn (cho vay sản xuất).

Một số ít ngân hàng ghi nhận CAR giảm nhẹ trong quý IV, có thể do tín dụng tăng đột ngột trong giai đoạn cuối năm, khi tài sản phát sinh mới chưa kịp sinh ra thu nhập. Như thường lệ, việc công bố tỷ lệ an toàn vốn tại các ngân hàng quốc doanh sẽ có độ trễ nhất định, nhưng khả năng cao là tỷ lệ tại các ngân hàng này vẫn đang tuân thủ mức sàn 8%.

Tuy nhiên, tăng vốn vẫn là nhiệm vụ ưu tiên đối với nhóm ngân hàng quốc doanh khi các ngân hàng có nhiều kế hoạch phát hành thêm trong 2025 và 2026. Dù dẫn đầu về tổng tài sản và thị phần tín dụng, tốc độ tăng trưởng có phần thua sút ngày càng rõ rệt, đặc biệt khi nhóm này có tính chất định hướng chung khiến nhu cầu gia tăng vốn trở nên cần thiết.

Hiện tại sau nhiều năm áp dụng TT41 (tương đương Basel II), một số ngân hàng tư nhân đang xin phê duyệt để chuyển đổi phương pháp xếp hạng tiêu chuẩn sang mô hình đánh giá nội bộ (IRB) và nếu được chấp thuận, có thể giúp cải thiện CAR (theo các ngân hàng chia sẻ).

Tuy nhiên, nhằm nâng cấp tiêu chuẩn về an toàn hoạt động của ngành, NHNN đang soạn thảo Thông tư mới thay thế TT41/2016, với yêu cầu cao hơn về vốn (đặc biệt là vốn cấp 1, vốn chủ sở hữu hoặc tương đương). Dù việc tuân thủ sẽ không quá trở ngại đối với các ngân hàng lớn khi lộ trình tuân thủ sẽ được xây dựng một cách phù hợp với điều kiện hoạt động chung, tuy nhiên yêu cầu bộ đệm vốn cao hơn có thể ảnh hưởng đến khung định giá dài hạn của các ngân hàng.

>> Tăng trưởng tín dụng 'về đích ngoạn mục', tạo lợi thế khác biệt cho năm 2025

.png "Vị kỹ sư trưởng từ bỏ vinh hoa trời Tây theo Bác Hồ về nước: Xây dựng lò luyện thép đầu tiên ở Việt Nam, được đặt tên cho con đường cạnh trường đại học nổi tiếng")