Khu vực Trung Đông chứng kiến nhu cầu giàn khoan tăng

Trong giai đoạn dịch bệnh xảy ra, việc thiếu đầu tư vào cơ sở hạ tầng cũng như phát triển các dự án dầu khí mới đã ảnh hưởng nhiều đến hoạt động sản xuất dầu của các quốc gia ở Trung Đông.

Trong bối cảnh giá dầu duy trì mức cao trong 2 năm trở lại đây, các quốc gia tại khu vực – đặc biệt là Saudi Arabia và UAE có kế hoạch đẩy mạnh hoạt động tìm kiếm thăm dò cũng như phát triển các dự án dầu mỏ trong nước.

Với kế hoạch tham vọng trên, 2 quốc gia này đã liên tục thực hiện M&A các giàn khoan trên thế giới cũng như gia tăng nhu cầu giàn khoan của mình.

Theo IHS, Saudi Arabia là động lực chính dẫn dắt sự tăng trưởng về nhu cầu giàn khoan tại khu vực Trung Đông. Ước tính đến cuối 2023 và đầu 2024, nhu cầu giàn khoan tại Saudi Arabia tăng 60%-80% tương đương với mức tăng 40 giàn.

Nguồn cung giàn khoan hạn chế ở thế giới cũng như khu vực Đông Nam Á

Với nhu cầu tăng cao ở khu vực Trung Đông, ước tính đã có khoảng 15 giàn khoan di chuyển từ Đông Nam Á sang để thực hiện các chiến dịch khoan tại đây. Điều này khiến nguồn cung giàn tại Đông Nam Á giảm đáng kể.

Ngoài ra, không có giàn khoan đóng mới trong nhiều năm trở lại đây tại khu vực Đông Nam Á. Hiện Singapore có 10 giàn mới được đặt hàng từ năm 2014 và 4/10 giàn đã có hợp đồng ở Trung Đông.

Xét trên thế giới, các giàn mới tham gia vào thị trường là rất ít và 1/3 các giàn hiện tại đang ở mức trên 30 tuổi. Điều này đồng nghĩa rằng sẽ có một lượng lớn các giàn khoan sẽ rời khỏi thị trường trong vòng vài năm tới và khiến cho nguồn cung bị thắt chặt.

Ngoài ra, trong giai đoạn khó khăn của thị trường khoan 2015-2021, rất nhiều giàn đã bị thanh lý sắt vụn hoặc chuyển đổi công năng. Điều này góp phần làm cho nguồn cung giàn bị thiếu hụt.

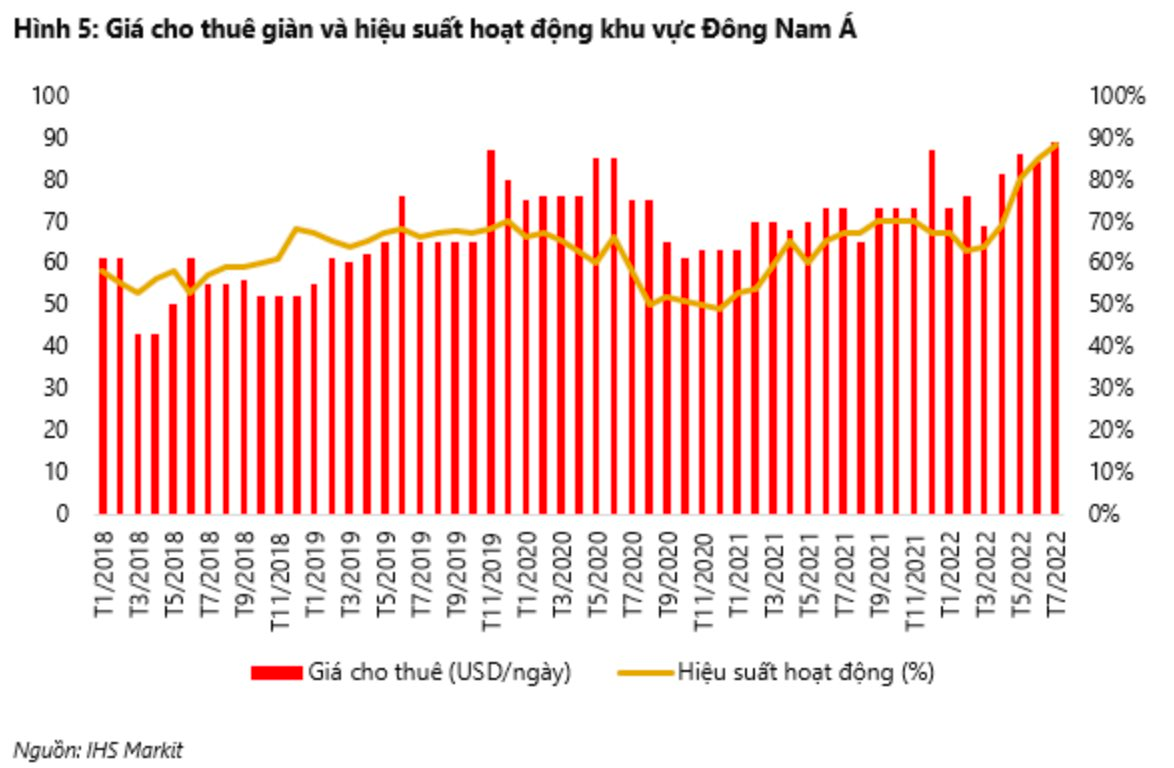

Giá cho thuê giàn và hiệu suất sử dụng giàn cải thiện

Nhu cầu cao và nguồn cung thắt chặt đã khiến giá cho thuê giàn cũng như hiệu suất sử dụng giàn khoan trên thế giới tăng lên mức cao hơn trước đại dịch.

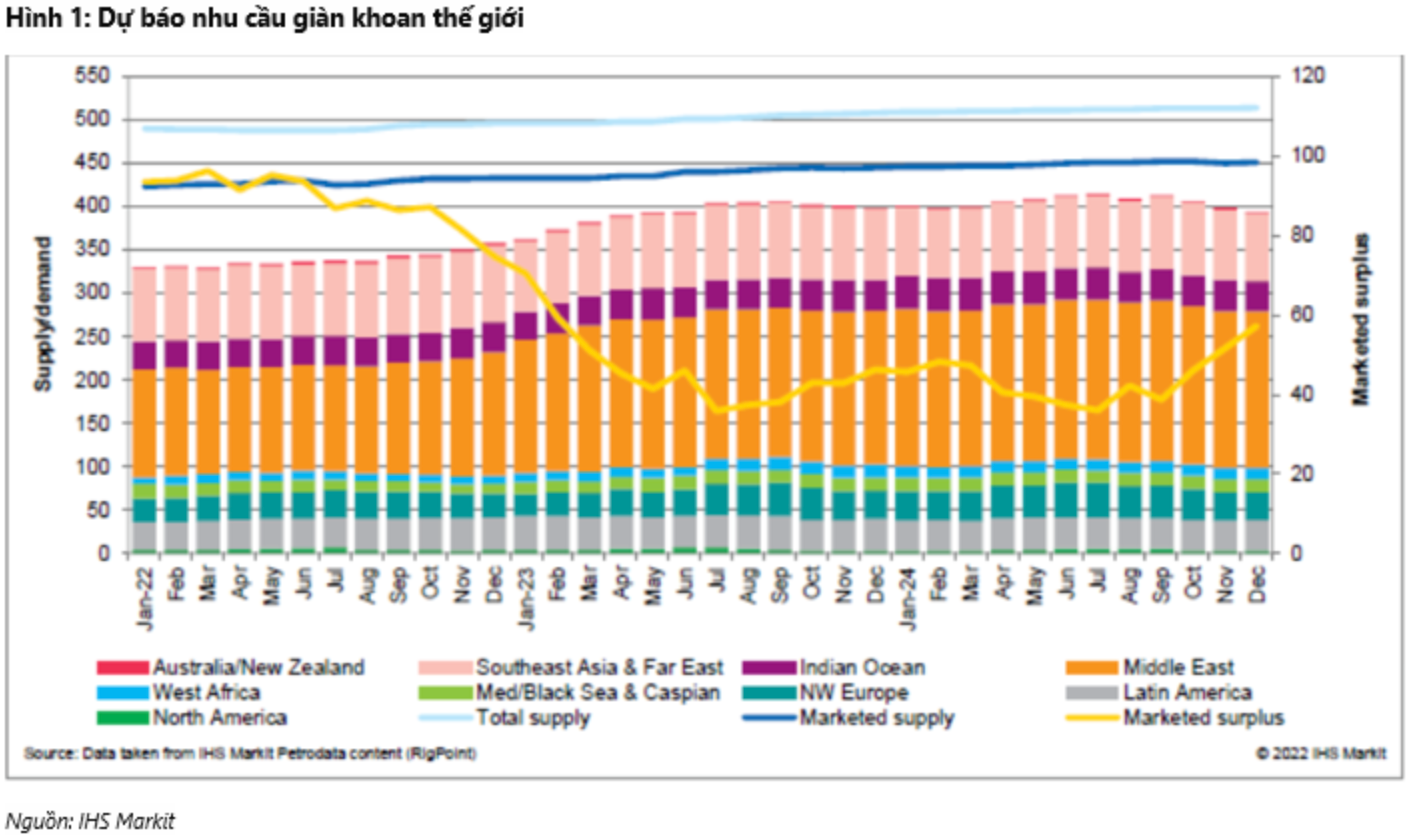

Và theo như hình (1), nhu cầu vẫn sẽ duy trì cao trong bối cảnh nguồn cung thấp sẽ giúp cho lượng giàn khoan dư thừa duy trì ở mức 40 giàn từ giữa 2023 đến giữa 2024 so với mức dư thừa 60-100 giàn trước đó.

Riêng khu vực Đông Nam Á, hiệu suất sử dụng giàn theo số mới nhất là 90%.

Giá cho thuê giàn tăng mạnh từ 65.000 USD/ngày - 70.000 USD/ngày lên 80.000 USD/ngày – 109.000 USD/ngày. Gần nhất, giàn Mist của Borr Drilling đã ký hợp đồng ở Thái Lan kéo dài 210 ngày với giá cho thuê 120.000 USD/ngày.

Tại thị trường Việt Nam, giá cho thuê giàn cũng đã cải thiện tốt. Gần nhất, giá cho thuê giàn của Cửu Long JOC ký với Drilling Scepter đạt 87.000 USD/ngày.

Đối với PV Drilling (PVD), giàn II và giàn VI đang thực hiện các chiến dịch khoan có giá thuê giàn trung bình trên 70.000 USD/ngày trong nửa cuối năm 2022 trong khi giá trung bình cả năm 2022 của công ty chỉ ở mức 63.000 USD/ngày.

Với tình hình hiện tại của khu vực, PVD có nhiều cơ hội để cải thiện hơn nữa giá cho thuê giàn của mình trong năm 2023.

Diễn biến tăng mạnh của giá dầu từ quý III/2021 đến nay là nhân tố quyết định việc tăng cường hoạt động trở lại của các nhà thầu dầu khí.

Khi giá dầu đạt sự ổn định nhất định, các công ty dầu khí sẽ triển khai phát triển các chiến dịch khoan tìm kiếm thăm dò và khai thác, từ đó gia tăng nhu cầu sử dụng giàn khoan, dẫn đến đơn giá cho thuê giàn khoan và các dịch vụ khác tăng.

- Nhu cầu giàn khoan trên thế giới mà đặc biệt là khu vực Trung Đông tăng mạnh.

- Nguồn cung giàn khoan hạn chế khi không có giàn khoan đóng mới trong vài năm trở lại đây trong khi các giàn khoan lớn tuổi đã rút lui khỏi thị trường.

- Chênh lệch cung cầu giàn khoan được dự báo giảm cho đến giữa năm 2024 sẽ hỗ trợ cho giá cho thuê giàn khoan trên thế giới cũng như ở khu vực Đông Nam Á.

- Hiện giá cho thuê giàn khoan cũng như hiệu suất sử dụng giàn khoan ở Đông Nam Á đã cao hơn trước giai đoạn xảy ra dịch Covid.