Cổ phiếu đáng chú ý ngày 24/11: PVS, VPB, DXS

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu PVS, VPB, DXS.

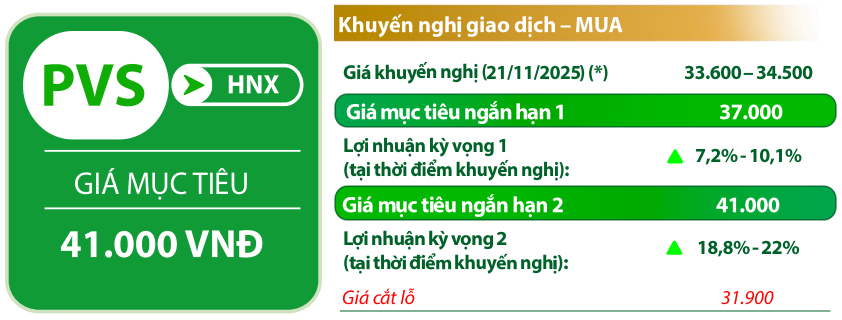

PTSC (PVS): Khuyến nghị mua, giá mục tiêu 41.000 đồng/cp

Kết phiên 21/11, cổ phiếu PVS giảm 2% xuống 33.700 đồng/cp, đánh dấu phiên giảm thứ tư liên tiếp. Thanh khoản ghi nhận 4,1 triệu đơn vị (140,3 tỷ đồng), giảm 35% so với mức trung bình 10 ngày gần đây.

Theo Chứng khoán Rồng Việt (VDSC), PVS có diễn biến điều chỉnh trong ít phiên gần đây sau nhịp tăng đến vùng cản 35.500 đồng/cp. Tuy nhiên, diễn biến điều chỉnh khá hạn chế với các nến Star và nguồn cung cũng hạ nhiệt theo chiều giảm của giá, thể hiện qua thanh khoản dần giảm. Đồng thời, hình ảnh bóng nến dưới dài trong ngày 20/11/2025 thể hiện PVS đã nhanh chóng được hỗ trợ khi lùi về vùng 33.500 đồng/cp. Các tín hiệu này có thể giúp PVS dần lấy lại xu hướng tăng trước đó. Vùng hỗ trợ là 33.000 đồng/cp.

Về tình hình kinh doanh, lũy kế 10 tháng năm 2025, PVS ghi nhận kết quả tích cực với doanh thu ước đạt 25.828 tỷ đồng (+50% YoY) và lãi trước thuế khoảng 1.258 tỷ đồng (+32% YoY). Chỉ sau 10 tháng, doanh thu đã vượt mức thực hiện cả năm 2024 (25.000 tỷ đồng) và vượt kế hoạch.

Về đầu tư, giá trị giải ngân đạt kỷ lục trên 2.000 tỷ đồng, hướng tới cả năm 2.500 tỷ đồng (hoàn thành 100% kế hoạch), cải thiện mạnh so với mức 40–50% các năm trước. Bên cạnh đó PVS dự kiến phát hành hơn 33,4 triệu cổ phiếu trả cổ tức (tỷ lệ 7%), nâng vốn điều lệ từ 4.780 tỷ đồng lên 5.114 tỷ đồng.

Động lực tăng trưởng chính là mảng M&C với doanh thu tăng gần gấp đôi so với cùng kỳ, bên cạnh cảng dịch vụ (+32% YoY) và FSO/FPSO (+12% YoY). Ngược lại, mảng khảo sát và lắp đặt/O&M giảm do dời tiến độ sang 2026. Hiện vấn đề thuế đã có tín hiệu tích cực, hết nguy cơ cưỡng chế và dự kiến hoàn nhập trong 2025 giúp cải thiện kết quả kinh doanh.

Đơn vị phân tích dự phóng năm 2025 doanh thu PVS có thể đạt 32.620 tỷ đồng (+37% YoY) và lãi ròng đạt 1.410 tỷ đồng. Động lực dài hạn đến từ điện gió ngoài khơi tại châu Âu, Đài Loan (Fengmiao 1, Formosa 4) và mở rộng sang Hàn Quốc, Nhật Bản, Úc, cùng dự án nội địa Nam Du – U Minh. PVS cũng trình kế hoạch tăng vốn lên 9.000 tỷ đồng đến 2030 để đáp ứng vốn cho dự án lớn.

VPBank (VPB): Khuyến nghị mua, giá mục tiêu 35.000 đồng/cp

Kết phiên 21/11, cổ phiếu VPB đứng tại tham chiếu 28.550 đồng/cp. Thanh khoản đạt hơn 18 triệu đơn vị (515 tỷ đồng), tăng khoảng 10% so với mức trung bình 10 phiên gần đây.

Theo Chứng khoán Agribank (Agriseco), trên đồ thị kỹ thuật, VPB đang điều chỉnh về vùng hỗ trợ quanh EMA21–EMA50 trên khung tuần. Xu hướng tăng trung hạn vẫn được duy trì khi giá cổ phiếu nằm trên đường MA50 và MA200 đều đang hướng lên. Agriseco cho rằng nhà đầu tư có thể cân nhắc mua tích lũy cho mục tiêu dài hạn nếu cổ phiếu giữ vững vùng 27.000–28.000 đồng/cp và kỳ vọng nhịp hồi phục về mốc 35.000 đồng/cp; đồng thời cần chủ động cắt lỗ nếu giá giảm 8% kể từ ngày khuyến nghị.

Về hoạt động kinh doanh, tính đến ngày 30/9/2025, tăng trưởng tín dụng của VPB đạt 28,5%, mức cao nhất trong hệ thống (so với mức tăng bình quân ngành 13,4%). Động lực chủ yếu đến từ cho vay khách hàng doanh nghiệp (+43% từ đầu năm) và khách hàng cá nhân (+11%), trong đó cho vay bất động sản tăng hơn 10% và chiếm 23% tổng dư nợ, chủ yếu là cho vay mua nhà (+27%). Nhờ đó, NIM 9 tháng duy trì ở mức cao 5,4%, với lợi suất sinh lời vượt trung bình ngành (8,5%). Tăng trưởng huy động đạt 25,2%, chủ yếu nhờ phát hành giấy tờ có giá, giúp tỷ lệ LDR duy trì ở mức an toàn 82,8%.

Agriseco kỳ vọng tăng trưởng tín dụng của VPB giai đoạn 2025–2026 có thể đạt 30–35%, nhờ hai yếu tố: (1) Thị trường bất động sản phục hồi, giúp ngân hàng đẩy mạnh tín dụng với mức lợi suất cao; (2) nhu cầu vay tiêu dùng cá nhân cải thiện rõ nét.

Chất lượng tài sản tiếp tục cải thiện khi tỷ lệ nợ xấu cuối quý III giảm xuống 3,51% từ mức 4,2% cuối năm 2024 - mức thấp nhất kể từ năm 2021. Đáng chú ý, tỷ lệ nợ nhóm 2/tổng dư nợ giảm mạnh còn 3,6% (so với 6,3% cuối 2024), giúp giảm áp lực hình thành nợ xấu trong thời gian tới.

Agriseco đánh giá việc luật hóa Nghị quyết 42/2017 sẽ hỗ trợ VPB đẩy nhanh xử lý nợ xấu, giảm áp lực trích lập và qua đó tạo dư địa mở rộng tín dụng. VPB cũng đang củng cố bộ đệm dự phòng khi tỷ lệ LLR tăng lên 55% cuối quý III và chi phí tín dụng giảm còn 2%.

Agriseco Research dự báo kết quả kinh doanh năm 2026 của VPB tiếp tục tăng trưởng, với lợi nhuận trước thuế dự kiến tăng khoảng 30% nhờ tín dụng mở rộng hơn 30%, NIM cải thiện và chi phí dự phòng giảm theo đà cải thiện chất lượng tài sản. Bên cạnh đó, việc IPO VPBankS sẽ là yếu tố hỗ trợ tích cực cho giá cổ phiếu.

Đất Xanh Service (DXS): Khuyến nghị mua, giá mục tiêu 12.500 đồng/cp

Trong báo cáo mới nhất, Chứng khoán Shinhan (SSV) đưa ra định giá lần đầu đối với DXS với khuyến nghị mua và giá mục tiêu 12.500 đồng/cp, cao hơn 22,5% so với thị giá hiện tại.

Theo SSV, xét trong trung và dài hạn, DXS vẫn là doanh nghiệp đáng để đầu tư nhờ ba yếu tố: (1) Vị thế dẫn đầu trong mảng môi giới bất động sản; (2) thị trường bất động sản đang phục hồi cả về giao dịch lẫn môi trường vĩ mô; (3) công ty mẹ DXG tái mở bán nhiều dự án, tạo nguồn doanh thu môi giới lớn cho DXS.

Cụ thể, DXS sở hữu lợi thế nhờ mô hình hợp tác môi giới dự án và mạng lưới phân phối rộng khắp với hơn 60 công ty con và liên kết. Bên cạnh môi giới sơ cấp, công ty mở rộng sang môi giới thứ cấp và dịch vụ tài chính bất động sản. Để chuẩn bị cho chu kỳ tăng trưởng mới của thị trường, DXS đã tăng số lượng nhân sự lên 3.283 người vào cuối quý III, so với mức 2.275 nhân sự cuối năm 2023; DXG cũng đang tiếp tục tuyển dụng nhằm mở rộng quy mô.

Ở phía cung sản phẩm, DXG đã tái khởi động hai dự án Gem Sky World (GSW) và The Privé với hơn 5.000 sản phẩm. DXS được kỳ vọng là đơn vị phân phối chính, từ đó mang về nguồn thu lớn trong giai đoạn 2025–2028. Ngoài ra, DXG có kế hoạch triển khai hơn 10 dự án khác, chủ yếu tại khu vực Bình Dương cũ, tạo nguồn cung đầu vào dồi dào cho DXS trong trung và dài hạn.

Ở góc độ vĩ mô, thị trường bất động sản Việt Nam đang phục hồi đáng kể sau giai đoạn khó khăn 2022–2023, khi hoạt động thanh tra và siết vi phạm khiến nguồn cung và giao dịch suy giảm mạnh. Lãi suất ở vùng thấp kích thích nhu cầu nhà ở và nhu cầu vốn của doanh nghiệp phát triển dự án. Song song đó, đầu tư công và tín dụng cải thiện đã tạo lực đẩy mạnh cho thị trường.

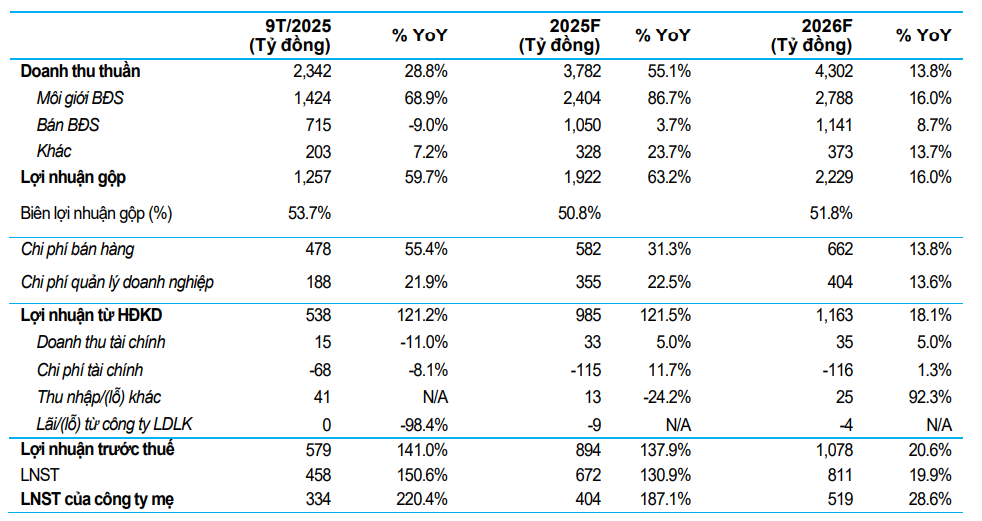

SSV dự phóng doanh thu của DXS giai đoạn 2025–2026 đạt lần lượt 3.782 tỷ đồng và 4.302 tỷ đồng, tăng trưởng 55,1% và 13,8% so với cùng kỳ. Lãi ròng dự kiến đạt 404 tỷ đồng năm 2025 và 519 tỷ đồng năm 2026, tăng lần lượt 186,5% và 28,5% so với cùng kỳ.

: Thị giá chia đôi, thủng đáy một năm, lãnh đạo đăng ký mua 20 triệu cổ phiếu")