Cổ phiếu đáng chú ý ngày 25/11: MBB, NLG, CTG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MBB, NLG, CTG.

MBBank (MBB): Khuyến nghị tăng tỷ trọng, giá mục tiêu 27.000 đồng/cp

Kết phiên 24/11, cổ phiếu MBB giảm 0,2% xuống 23.150 đồng/cp. Thanh khoản đạt hơn 10,5 triệu đơn vị (244 tỷ đồng), giảm 41% so với mức trung bình 10 phiên gần đây.

Theo Chứng khoán Agribank (Agriseco), trên đồ thị kỹ thuật, MBB đã điều chỉnh khoảng 21% kể từ tháng 8 và hiện đang trong giai đoạn tích lũy quanh vùng hỗ trợ là đường MA100. Áp lực bán thu hẹp dần, trong khi chỉ báo MACD và đường tín hiệu đang có dấu hiệu cắt lên. Agriseco cho rằng nhà đầu tư có thể tăng tỷ trọng MBB tại vùng giá 22.500–23.500 đồng/cp, với giá mục tiêu 27.000 đồng/cp. Tỷ lệ cắt lỗ được khuyến nghị là 8%.

Về triển vọng đầu tư, thu nhập ngoài lãi 9T2025 của MBB tăng gần 14% so với cùng kỳ, chủ yếu nhờ thu nhập từ xử lý nợ xấu tăng mạnh 66%. Agriseco dự báo mảng này sẽ tiếp tục đi lên trong quý IV/2025 khi ngân hàng được hưởng lợi từ việc “luật hóa” Nghị quyết 42/2017/QH14.

Tăng trưởng tín dụng 9T2025 đạt 19,9% so với đầu năm, cao hơn đáng kể mức bình quân toàn hệ thống (13,4%). Động lực chính đến từ cho vay bất động sản (+51%), công nghiệp chế biến (+31%), thương mại (+16%) và cho vay bán lẻ tăng hơn 10%. Agriseco kỳ vọng cho vay bán lẻ sẽ tăng tốc trong quý IV/2025.

Về huy động, tăng trưởng đạt 13,9%, tỷ lệ CASA tiếp tục cải thiện lên 37% – thuộc nhóm cao nhất ngành. Nhờ đó, NIM 9T2025 duy trì ở mức 4,1%, vượt trung bình ngành (3,4%). Agriseco đánh giá MBB có thể dùng hết hạn mức tín dụng 24% trong năm 2025 và tận dụng lợi thế CASA để cải thiện NIM lên 4,3–4,5%.

Chất lượng tài sản của MBB cũng ghi nhận cải thiện. Tính đến ngày 30/9/2025, tỷ lệ nợ xấu giảm về 1,9%, trong khi tỷ lệ bao phủ nợ xấu tăng lên 89% nhờ chi phí xóa nợ giảm xuống 1,1%. Đáng chú ý, tỷ lệ nợ nhóm 2/tổng dư nợ giảm mạnh còn 1,4%, giúp giảm áp lực nợ xấu mới và kỳ vọng giảm chi phí dự phòng trong quý IV/2025.

Theo đó, Agriseco dự báo lợi nhuận MBB năm 2026 tiếp tục tăng trưởng tích cực, được hỗ trợ bởi tín dụng tiếp tục mở rộng, cho vay thương mại – sản xuất – bất động sản và bán lẻ tăng tốc, NIM cải thiện nhờ chi phí vốn thấp và chất lượng tài sản tốt hơn. Bên cạnh đó, tỷ lệ nợ xấu được kỳ vọng tiếp tục giảm.

Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 47.000 đồng/cp

Kết phiên 24/11, cổ phiếu NLG giảm gần 0,3% xuống 35.850 đồng/cp. Thanh khoản đạt 653.000 đơn vị (23,4 tỷ đồng), thấp hơn 70% so với mức trung bình 10 phiên gần nhất.

Trong báo cáo công bố cùng ngày, Chứng khoán ACB (ACBS) cho rằng cổ phiếu NLG có thể đạt mức 47.000 đồng/cp và nâng khuyến nghị từ khả quan lên mua trong bối cảnh giá NLG đã giảm khoảng 13% so với báo cáo trước đó (31/7).

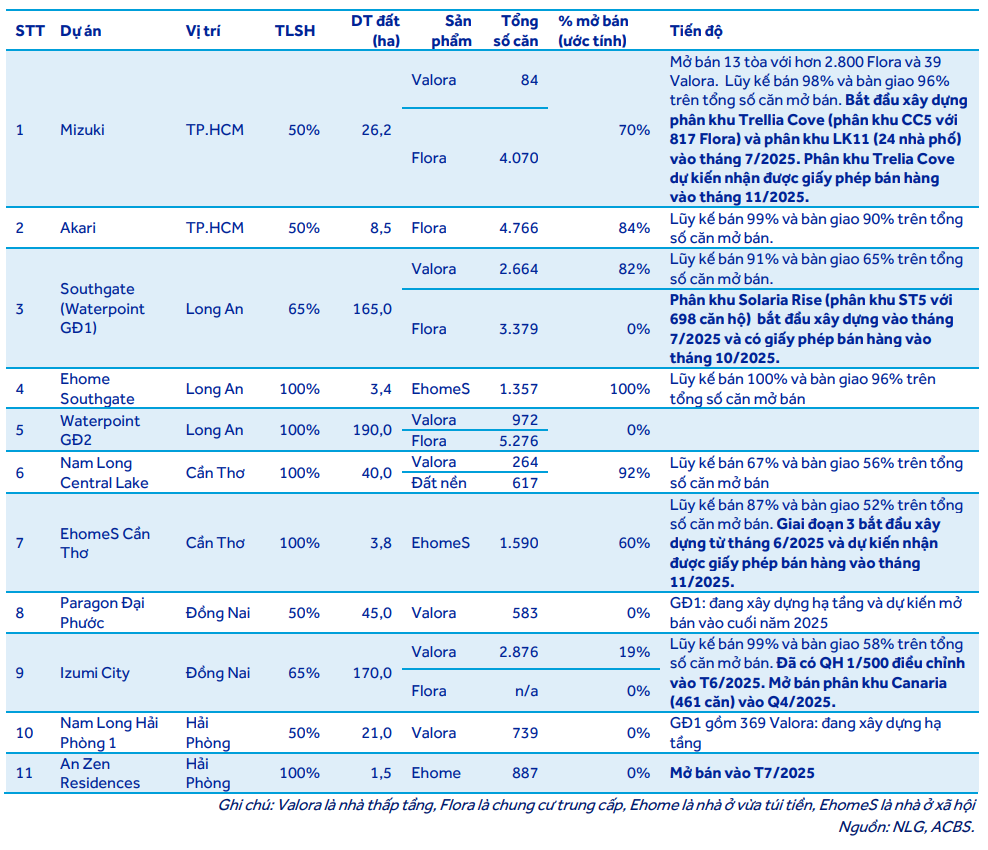

ACBS đánh giá hoạt động bán hàng của Nam Long sẽ tăng tốc trong quý IV/2025 khi hai phân khu lớn được cấp phép và mở bán trong tháng 10–11/2025. Cụ thể, phân khu Izumi Canaria (gồm 461 căn thấp tầng) thuộc dự án Izumi và phân khu Solaria Rise (ST5 với 698 căn hộ) tại dự án Southgate đều đã được triển khai mở bán, kỳ vọng đóng góp đáng kể cho kết quả bán hàng quý cuối năm.

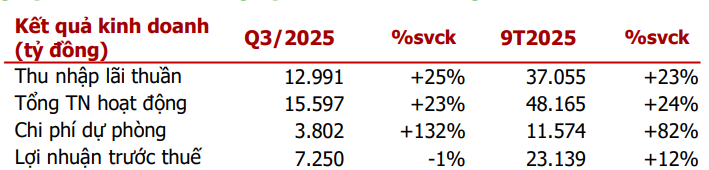

Trong quý III/2025, tổng dư nợ của NLG duy trì quanh mức gần 7.000 tỷ đồng. Nợ ròng giảm 894 tỷ đồng xuống còn 1.843 tỷ đồng. Nhờ đó, tỷ lệ Nợ ròng/Vốn chủ sở hữu cải thiện từ 19,3% xuống 12,8%, còn tỷ lệ Nợ ròng/EBITDA giảm từ 1,3 lần xuống 0,7 lần – thấp hơn đáng kể so với mức trung vị ngành là 34,4% và 3,4 lần.

ACBS cho rằng nếu Nam Long thực hiện thành công kế hoạch phát hành 100,12 triệu cổ phiếu cho cổ đông hiện hữu (tương đương 26% lượng cổ phiếu lưu hành) với giá 25.000 đồng/cp, cùng với kết quả bán hàng quý IV tích cực, tỷ lệ đòn bẩy tài chính của doanh nghiệp sẽ tiếp tục được cải thiện vào cuối năm 2025.

Công ty chứng khoán giữ nguyên dự báo giá trị bán hàng năm 2025 của NLG ở mức 11.200 tỷ đồng, tương đương 76% kế hoạch năm. Đối với quý IV/2025, ACBS dự phóng Nam Long sẽ ghi nhận 2.323 tỷ đồng doanh thu và 391 tỷ đồng lãi ròng. Lợi nhuận dự kiến chủ yếu đến từ khoản ghi nhận khoảng 350 tỷ đồng khi NLG chuyển nhượng 15,1% cổ phần tại dự án Izumi cho Tokyu Corp, qua đó hỗ trợ hoàn thành kế hoạch kinh doanh năm 2025.

Vietinbank (CTG): Khuyến nghị mua, giá mục tiêu 65.000 đồng/cp

Kết phiên 24/11, cổ phiếu CTG giảm 0,6% xuống 48.800 đồng/cp. Thanh khoản đạt 3,6 triệu đơn vị (177 tỷ đồng), thấp hơn 42% so với mức trung bình 10 phiên gần đây.

Trong báo cáo công bố cùng ngày, Chứng khoán Vietcap nhận định CTG xứng đáng được định giá lại ở mức cao hơn nhờ kết quả kinh doanh vượt trội và triển vọng tăng trưởng lợi nhuận mạnh mẽ. Vietcap đánh giá định giá hiện tại của CTG đang hấp dẫn hơn phần lớn các ngân hàng khác và tiếp tục xếp CTG vào nhóm cổ phiếu ưu tiên trong ngành.

Đơn vị phân tích duy trì khuyến nghị mua và nâng giá mục tiêu thêm 8,3% lên 65.000 đồng/cp. Mức điều chỉnh này chủ yếu đến từ việc cập nhật giá mục tiêu sang cuối năm 2026, dù bị bù trừ một phần bởi giả định chi phí vốn chủ sở hữu tăng sau khi cập nhật hệ số beta.

Về triển vọng đầu tư, sau nhiều năm đẩy mạnh trích lập dự phòng để xử lý nợ xấu, CTG đã cải thiện rõ rệt chất lượng tài sản và hiện nằm trong nhóm đứng đầu hệ thống. Tính đến cuối quý III/2025, ngân hàng ghi nhận tỷ lệ nợ xấu ở mức 1,09%, giảm 22 điểm cơ bản so với quý trước — chỉ nhỉnh hơn VCB (1,03%) và thấp hơn đáng kể BID (1,87%) cũng như mức trung vị của nhóm ngân hàng tư nhân (2,23%).

Tương tự, tỷ lệ bao phủ nợ xấu (LLR) đạt 176%, đứng sau VCB (202%) và vượt xa nhiều ngân hàng trong ngành. Những chỉ số này phản ánh tệp khách hàng chất lượng cùng năng lực quản trị rủi ro ổn định của CTG. Trong bối cảnh kinh tế vĩ mô thuận lợi, Vietcap kỳ vọng chất lượng tài sản của ngân hàng sẽ tiếp tục được cải thiện trong các năm tới. Chi phí tín dụng năm 2026 được dự báo giảm nhẹ, trở thành động lực quan trọng bên cạnh tăng trưởng tín dụng trong việc bù đắp áp lực lên biên lãi ròng (NIM).

Dù vậy, do tăng trưởng tín dụng hiện tại của CTG đã gần chạm trần hạn mức khoảng 17%, ngân hàng đang tập trung tối ưu cơ cấu dư nợ nhằm cải thiện NIM trong quý IV/2025.

Bước sang năm 2026, CTG kỳ vọng NIM sẽ duy trì ổn định so với năm 2025 và có thể cải thiện vào cuối năm. Về dài hạn, Vietcap giữ quan điểm tích cực khi cho rằng tỷ lệ CASA đang có xu hướng tăng, kết hợp lợi thế nguồn vốn giá rẻ của một ngân hàng quốc doanh, sẽ giúp NIM của CTG duy trì đà cải thiện bền vững.