Kết tuần giao dịch từ 11 - 15/7/2022, VN-Index tăng 7,94 điểm lên 1.179,25 điểm; HNX-Index tăng 6,6 điểm lên 284,4 điểm.

Thanh khoản thị trường cải thiện hơn so với tuần trước. Tổng giá trị giao dịch bình quân đạt 13.525 tỷ đồng - tăng 4,25% trong đó giá trị khớp lệnh bình quân tăng 4,73% lên mức 12.048 tỷ đồng.

Thị trường giảm khá mạnh ngay trong phiên đầu tuần và tạo ra khoảng gap down so với tuần trước đó sau tin đồn một lãnh đạo doanh nghiệp trong nhóm VN30 bị cấm xuất cảnh. Tuy nhiên, thông tin ngay lập tức được đính chính sau đó từ Bộ Công an cũng như doanh nghiệp đã giúp chỉ số VN-Index hồi phục mạnh trong phiên sau đó trước khi đi ngang trong 3 phiên còn lại để kết tuần với mức hồi phục nhẹ.

Trong tuần qua, một thông tin quan trọng ảnh hưởng đến thị trường tài chính là việc chỉ số giá tiêu dùng (CPI) của Mỹ tháng 6/2022 tăng 9,1% so với cùng kỳ năm trước là là mức tăng mạnh nhất kể từ năm 1981.

Thông tin này đã khiến cho quan điểm của thị trường về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ hành động trong kỳ họp tiếp theo thay đổi “chóng mặt”. Theo khảo sát từ CME Group, hiện có trên 50% tin rằng Fed sẽ tăng 0,75% ở kỳ họp tới và dưới 50% tin rằng FED sẽ tăng 1%.

Dòng tiền cá nhân cân lực bán thị trường

Trong nước, nhóm cổ phiếu nguyên vật liệu tăng mạnh nhất tuần qua với 4,3% giá trị vốn hóa nhờ lực kéo từ các cổ phiếu thép như HPG tăng 3,3%, NKG tăng 4,7%,...

Thông tin liên quan, mới nhất, Bộ Giao thông Vận tải cho biết đã quyết định phê duyệt đầu tư 12 dự án thành phần thuộc dự án xây dựng công trình đường bộ cao tốc Bắc - Nam phía Đông giai đoạn 2021 - 2025.

Bên cạnh đó là nhóm cổ phiếu phân bón - hóa chất cũng có được sự tích cực như DPM (+8,6%), DCM (+4%), CSV (+3,5%), BFC (+7,6%),…

Tiếp theo là nhóm cổ phiếu công nghiệp tăng 3,2% giá trị vốn hóa, tiện ích cộng đồng tăng 2,4%, dầu khí tăng 2,2%, dược phẩm và y tế tăng 1,3%,...

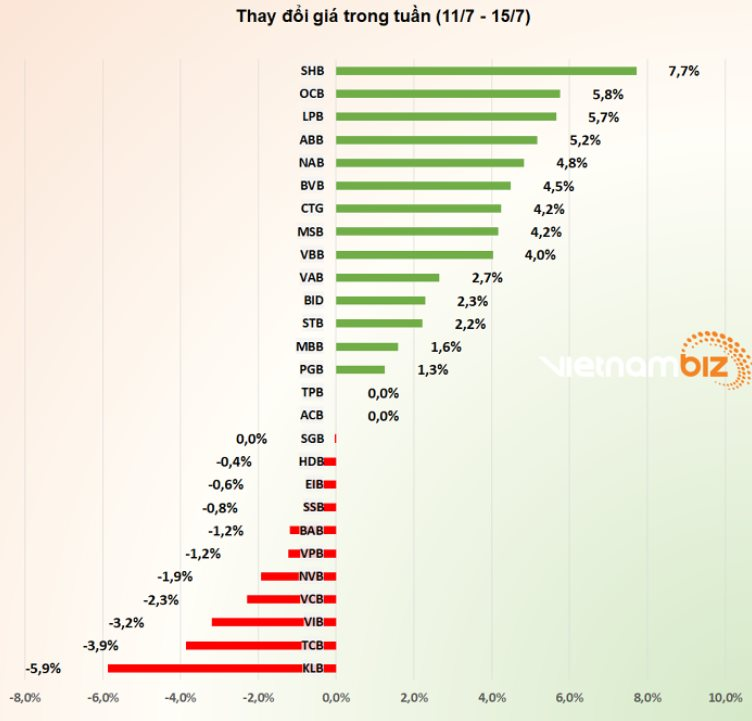

Nhóm cổ phiếu ngân hàng diễn biến phân hóa với 14 mã tăng, 11 mã giảm và 3 mã đứng tham chiếu. Cổ phiếu SHB tăng mạnh nhất toàn ngành với 7,7%; OCB và LPB tăng lần lượt 5,8 và 5,7%; Nhóm quốc doanh có CTG và BID tăng 4,2% và 2,3% trong khi VCB giảm 2,3%. KLB giảm mạnh nhất nhóm với 5,9%; TCB -3,9% và tác động tiêu cực đến VN-Index chỉ sau MWG.

Ở chiều ngược lại, nhóm cổ phiếu dịch vụ tiêu dùng giảm mạnh nhất với 3,2% giá trị vốn hóa do sự sụt giảm của các cổ phiếu bán lẻ như DGW giảm 7,9%, FRT giảm 7,3%, MWG giảm 5,4%, PNJ giảm 2,2%,...

Nhóm cổ phiếu nông nghiệp với các đại diện như bộ đôi HAG - HNG, DBC, BAF cũng có được các mức tăng tích cực.

.jpg "Chủ tịch Hà Nội nhận trách nhiệm trước cử tri: Chỉ rõ 5 ‘điểm nghẽn’ lớn của Thủ đô")

.jpg "Mưa lớn kéo dài ở Bắc Bộ, Thủ tướng yêu cầu sẵn sàng sơ tán dân khỏi vùng nguy hiểm")