Dự thảo 7 và bước chuẩn hóa thị trường xăng dầu: Khi chính sách mở đường cho nhóm đầu ngành bứt tốc

Sau nhiều năm vận hành theo cơ chế hành chính, thị trường xăng dầu Việt Nam đang đứng trước bước ngoặt lớn. Dự thảo 7 không chỉ là cuộc cải tổ chính sách, mà còn là động lực tăng trưởng cho những “ông lớn” trong ngành năng lượng.

Toàn cảnh “bức tranh” ngành phân phối xăng dầu tại Việt Nam

Mảng phân phối xăng dầu là “mắt xích” cuối trong chuỗi giá trị dầu khí Việt Nam, giữ vai trò kết nối giữa khâu sản xuất - nhập khẩu và người tiêu dùng cuối cùng. Đây cũng là phân khúc phản ánh rõ nhất sức cạnh tranh và tính minh bạch của thị trường năng lượng nội địa.

Theo quy định hiện hành, ba nhóm doanh nghiệp chính tham gia vào phân khúc này gồm: thương nhân đầu mối, thương nhân phân phối và thương nhân bán lẻ xăng dầu. Hiện cả nước có 33 thương nhân đầu mối và 258 thương nhân phân phối, con số cho thấy mức độ cạnh tranh đã mở rộng so với trước nhưng vẫn tập trung cao ở nhóm dẫn đầu.

Ở mảng bán lẻ, Việt Nam có khoảng 17.000 cửa hàng, trong đó Tập đoàn Xăng dầu Việt Nam (Petrolimex, HoSE: PLX) chiếm khoảng 46% thị phần, tương đương 5.500 cửa hàng, bao gồm cả đại lý và sở hữu trực tiếp. Đây là vị thế áp đảo, giúp PLX duy trì ảnh hưởng trong điều hành giá bán lẻ và mạng lưới phân phối.

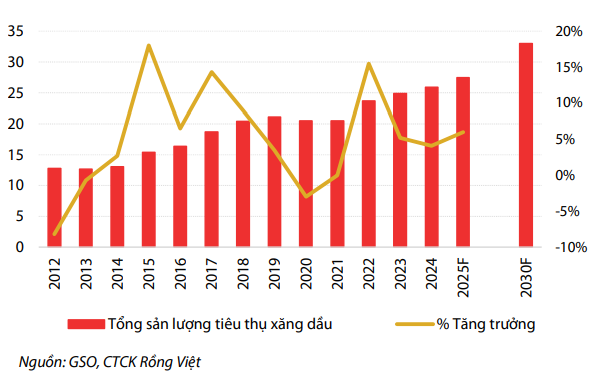

Về nguồn cung, thị trường nội địa được đáp ứng chủ yếu bởi hai nhà máy lọc dầu Dung Quất (BSR) và Nghi Sơn (NSRP), cung cấp khoảng 61% nhu cầu trong nước (năm 2024). Phần còn lại đến từ nhập khẩu, chủ yếu từ Hàn Quốc, Singapore và Malaysia – các quốc gia trong khu vực ASEAN và FTA, nên được hưởng thuế nhập khẩu 0%.

Dự thảo 7: Bước chuẩn hóa cấu trúc thị trường bán lẻ xăng dầu Việt Nam

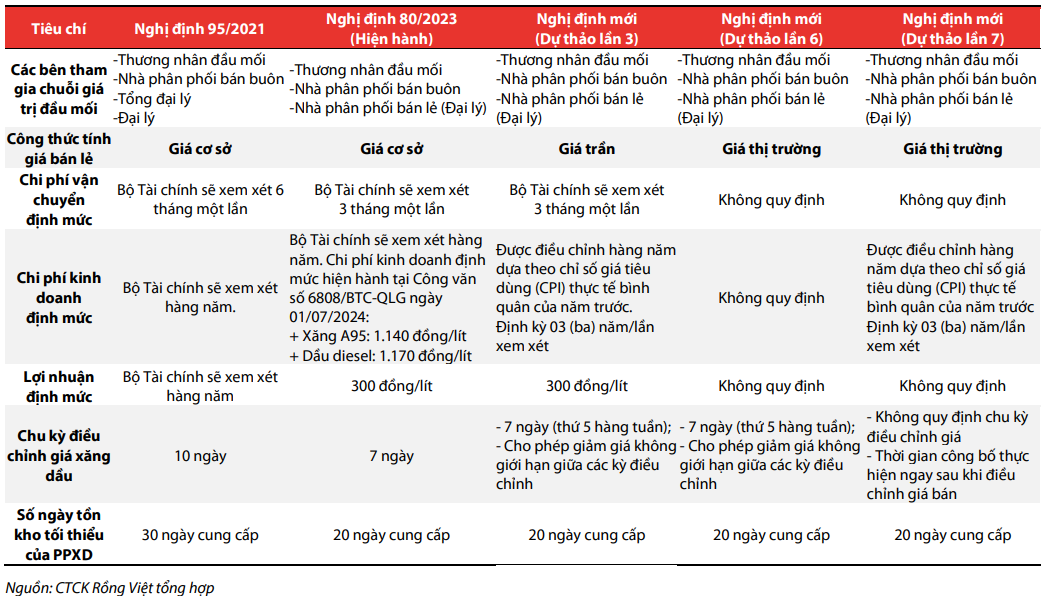

Tháng 9/2025, Bộ Công Thương vừa công bố Dự thảo 7 Nghị định về kinh doanh xăng dầu, kế thừa và chỉnh sửa từ bản Dự thảo 6 hồi tháng 4. So với lần trước, bản mới có nhiều điểm cập nhật quan trọng, từ khái niệm, điều kiện kinh doanh đến cơ chế giá và được giới chuyên gia đánh giá là bước tiến lớn trong quá trình “thị trường hóa” ngành xăng dầu.

Một trong những thay đổi nổi bật là việc mở rộng khái niệm “giá bán lẻ xăng dầu”, bao gồm cả giá tại các “điểm bán quy mô nhỏ”, thay vì chỉ áp dụng với cửa hàng như trước. Quy định này giúp siết chặt quản lý hệ thống lưu thông, đặc biệt là các đầu mối nhỏ lẻ.

Ngoài ra, khái niệm “sở hữu cơ sở vật chất phục vụ kinh doanh” được rút gọn: Chỉ công nhận phần sở hữu trực tiếp của thương nhân, thay vì tính cả tài sản của công ty con như trước. Tuy nhiên, doanh nghiệp mẹ vẫn có thể sử dụng hạ tầng của công ty con, với điều kiện khi đã được dùng để đáp ứng tiêu chí cấp phép thì công ty con không được cho thuê hoặc sử dụng song song. Quy định này nhằm chặn tình trạng “một tài sản dùng nhiều lần”, lách điều kiện cấp phép.

Về hoạt động chuyển nhượng vốn, Dự thảo 7 bổ sung yêu cầu mới: Mọi thương vụ bán vốn cho nhà đầu tư nước ngoài phải được Bộ trưởng Bộ Công Thương phê duyệt. Đây được xem là “chốt chặn” nhằm ngăn nguy cơ thâu tóm thị trường thông qua các thương vụ gián tiếp.

So với Dự thảo 6, yêu cầu với thương nhân đầu mối được siết chặt hơn. Nếu trước đây chỉ cần tổng sức chứa kho tối thiểu 15.000m3, thì nay phải có ít nhất một kho gắn với cảng chuyên dụng, điều này chứng minh năng lực tiếp nhận nguồn hàng trực tiếp.

Về hệ thống phân phối, doanh nghiệp đầu mối phải có ít nhất 40 cửa hàng bán lẻ trong hệ thống thuộc sở hữu hoặc liên kết trực tiếp, thay vì chỉ yêu cầu “hệ thống phân phối” như trước. Điều này thể hiện định hướng nâng chuẩn hạ tầng và tính chuyên nghiệp, hướng đến sàng lọc các đơn vị yếu kém.

Phần thay đổi được chú ý nhất trong Dự thảo 7 là công thức tính giá bán lẻ. Nếu trước đây công thức gồm bốn yếu tố (chi phí tạo nguồn + chi phí kinh doanh + lợi nhuận + thuế GTGT), thì nay đã được mở rộng thành sáu thành phần, bao gồm:

Giá = Giá mua + Chi phí tạo nguồn + Chi phí kinh doanh định mức + Lợi nhuận + Các loại thuế (nhập khẩu, tiêu thụ đặc biệt, môi trường, GTGT…).

Thay vì dựa trên chi phí thực tế từng doanh nghiệp, Nhà nước sẽ công bố chi phí định mức làm khởi điểm, điều chỉnh theo CPI hằng năm và rà soát ba năm một lần. Trong trường hợp có biến động bất thường, Bộ Công Thương được quyền kiến nghị Thủ tướng điều chỉnh sớm.

Điểm đáng chú ý khác là yêu cầu công bố giá ngay sau điều chỉnh, niêm yết công khai tại cửa hàng, trên website và phương tiện truyền thông. Thương nhân bán lẻ ngoài hệ thống được tự quyết theo cơ chế thị trường, trong khi thương nhân thuộc hệ thống đầu mối không được bán cao hơn giá của doanh nghiệp cung ứng.

Với vùng sâu, vùng xa, doanh nghiệp đầu mối được phép công bố giá cao hơn tối đa 2% so với công thức, nếu có chi phí hợp lệ đã kiểm toán. Cơ chế này linh hoạt hơn, phản ánh đúng đặc thù phân phối vùng khó.

Thay đổi quan trọng khác là chuyển đầu mối quản lý giá từ Bộ Tài chính sang Bộ Công Thương, bỏ cơ chế Quỹ bình ổn giá xăng dầu. Trong trường hợp biến động mạnh, Bộ Công Thương sẽ chủ trì phối hợp Bộ Tài chính trình Chính phủ quyết định biện pháp bình ổn, đảm bảo phù hợp Luật Giá 2023 và kịch bản rủi ro (thiên tai, dịch bệnh…).

Tác động đến doanh nghiệp niêm yết: Lợi thế cho “ông lớn”

Theo phân tích của Chứng khoán Rồng Việt (VDSC), Dự thảo 7 phản ánh định hướng dài hạn của Chính phủ: Thiết lập thị trường xăng dầu cạnh tranh có kiểm soát, trong đó các doanh nghiệp đầu ngành như PLX và PV OIL (OIL) sẽ đóng vai trò trụ cột, đảm bảo an ninh năng lượng quốc gia.

Với thị phần gần 50%, Petrolimex hưởng lợi trực tiếp từ cơ chế giá linh hoạt và bỏ quỹ bình ổn, qua đó giúp biên lợi nhuận bán lẻ cải thiện, giảm rủi ro chính sách và minh bạch kết quả kinh doanh.

Trong khi đó, PV OIL được kỳ vọng mở rộng quyền mua bán linh hoạt hơn giữa các thương nhân phân phối, tận dụng lợi thế nguồn hàng ổn định từ BSR, tối ưu biên lợi nhuận khi giá dầu biến động.

Lọc hóa dầu Bình Sơn (BSR) tiếp tục hưởng lợi từ biên lọc dầu (crack spread) duy trì ở mức cao, trong khi dự án mở rộng Nhà máy Dung Quất sẽ tạo động lực tăng trưởng dài hạn, giúp giảm nhập khẩu xăng dầu thành phẩm.

Dù PV GAS không trực tiếp kinh doanh xăng dầu, doanh nghiệp này vẫn là “xương sống” của chuỗi năng lượng quốc gia, cung cấp khí cho nhà máy lọc dầu và phát điện, qua đó ổn định nguồn cung và an ninh năng lượng tổng thể.

Theo VDSC, triển vọng ngành xăng dầu Việt Nam tích cực trong trung và dài hạn, dựa trên ba trụ cột chính: (1) Khung pháp lý hoàn thiện, giảm méo mó hành chính, tăng tính minh bạch và cạnh tranh; (2) Nhu cầu tiêu thụ tăng ổn định, song hành cùng đà phục hồi sản xuất và logistics; (3) Đầu tư mở rộng năng lực lọc - tồn - vận chuyển từ các doanh nghiệp niêm yết lớn, đặc biệt là PLX, OIL và BSR.

Trong dài hạn, dù chuyển dịch năng lượng và xe điện có thể khiến nhu cầu xăng dầu chậm lại, VDSC cho rằng tác động này sẽ diễn ra dần dần, chưa ảnh hưởng đáng kể đến lợi nhuận của các “ông lớn” trong 10-15 năm tới.

đã làm điều đó như thế nào?")