Theo báo cáo nhận định và dự báo diễn biến tỷ giá, lãi suất quý 4/2022 và tầm nhìn năm 2023, Chứng khoán VietinBank (CTS) nhận định kể từ đầu năm 2022, với việc kiểm soát được dịch bệnh, kinh tế thế giới mở cửa, thúc đẩy nhu cầu hàng hóa tăng mạnh trên toàn cầu, đi kèm xung đột Nga –Ukraine và Trung Quốc tiếp tục lock down khi theo đuổi chính sách “Zero covid” đã làm đứt gãy, gián đoạn chuỗi cung ứng toàn cầu.

Do vậy đã gây áp lực lớn lên lạm phát từ cả phía cung và cầu hàng hóa, đặc biệt là giá nguyên, nhiên liệu và giá lương thực, thực phẩm.

Áp lực lạm phát tăng cao trên toàn cầu đã khiến hầu hết các NHTW lớn đảo chiều sang thắt chặt tiền tệ sau giai đoạn nới lỏng từ 2019 2021, để kiềm chế lạm phát.

Giai đoạn đầu năm 2022 tới nay: Thắt chặt tiền tệ và các cú shock trên thị trường tài chính

Tại Mỹ, chiều ngày 16/3/2022 (theo giờ Mỹ), tại cuộc họp FOMC, Fed đã quyết định tăng lãi suất điều hành thêm 0,25% lên mức 0,25 – 0,5%.

Đây là lần đầu tiên Fed tăng lãi suất kể từ tháng 3/2020, cho thấy lộ trình thay đổi điều hành chính sách tiền tệ của Fed theo hướng thắt chặt, bao gồm việc nâng lãi suất, chấm dứt chương trình mua tài sản, thu hẹp bảng cân đối tài sản và là sự kết thúc quá trình duy trì mức lãi suất thấp gần 0% kể từ thời điểm bùng phát Đại dịch Covid-19.

Sau đó, chiều ngày 04/05/2022, Fed đã quyết định tăng lãi suất mục tiêu lên 0,5% và công bố kế hoạch thu hẹp bảng cân đối tài sản lên tới 95 tỷ USD mỗi tháng.

Tuy nhiên, lạm phát của Mỹ không có dấu hiệu hạ nhiệt mà thay vào đó đã tăng nhanh, mạnh lên mức cao kỷ lục của hơn 40 năm trở lại đây, đã khiến cho Fed diều hâu hơn trong điều hành lãi suất.

Cụ thể, từ tháng 06/2022 tới tháng 09 vừa qua, Fed đã tăng lãi suất thêm 75 điểm cơ bản ba lần liên tiếp, với một tốc độ chưa từng có tiền lệ.

Lãi suất mục tiêu của Fed, từ mốc 0,75%-1% vào thời điểm tháng 5/2022 đã bật mạnh tới mốc 3,0%-3,25% vào thời điểm ngày 22/09/2022 (theo giờ Việt Nam).

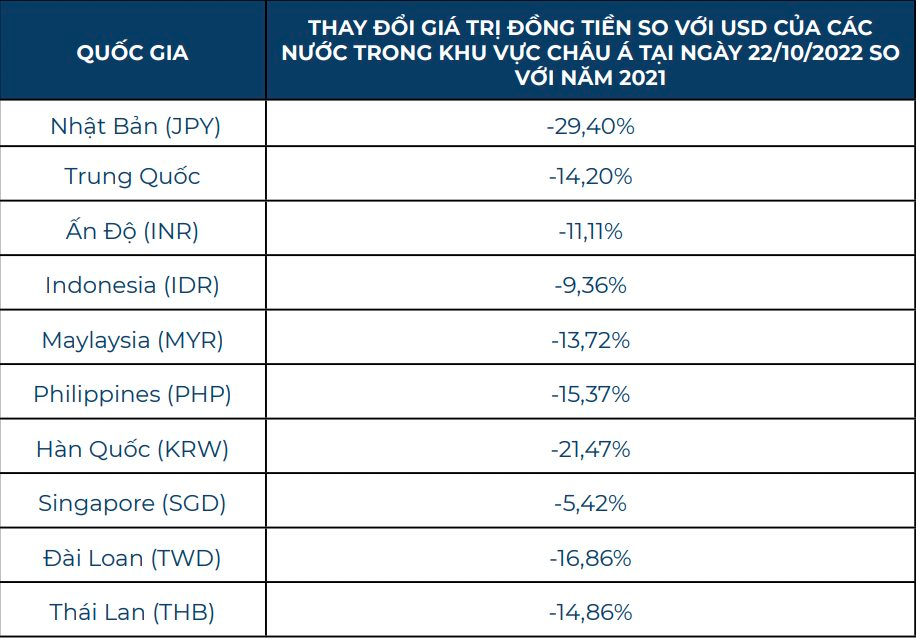

Động thái từ Fed đã gây ra áp lực lớn lên tâm lý nhà đầu tư, dòng vốn rút khỏi các thị trường mới nổi, tạo áp lực mất giá lớn đối với đồng tiền của các quốc gia này (trong đó có Việt Nam).

NHNN bắt buộc phải "ra tay"

Đồng VND là một trong những đồng tiền mất giá ít nhất so với các

nước trong khu vực và trên thế giới.

Tỷ giá tăng gây ra nhiều bất ổn vĩ mô, đặc biệt gây áp lực tới lạm phát thông qua kênh nhập khẩu do Việt Nam là quốc gia có độ mở lớn, phụ thuộc nhiều vào xuất nhập khẩu với thị trường quốc tế.

Tỷ giá tăng mạnh là nguyên nhân khiến NHNN liên tiếp bán USD để bình ổn nhu cầu thị trường, với lượng bán ngoại tệ kỷ lục khoảng 20 tỷ USD và liên tục tăng giá bán ngoại tệ.

Cùng với các động thái tác động lên cung ngoại tệ, NHNN thực hiện đồng thời biện pháp từ phía cầu tiền, khi phát hành tín phiếu, hút bớt nội tệ, đẩy lãi suất VND tăng mạnh, tương ứng đà tăng của lãi suất USD, nhằm tăng độ chênh lãi suất VND và USD trên thị trường LNH, giảm bớt áp lực cho tỷ giá.

Đồng thời, NHNN đã thục hiện hai lần điều chỉnh tăng lãi suất điều hành, trong đó điều chỉnh tăng một loạt lãi suất điều hành với biên độ điều chỉnh tổng cộng 0,8 - 2,0%/năm tùy loại lãi suất.

Theo các chuyên gia tại CTS, mức tăng lãi suất thêm tối đa 2% của NHNN cũng được đánh giá là hợp lý, vừa phải để tránh tạo áp lực quá lớn lên mặt bằng lãi suất cho vay cũng như quá trình phục hồi của nền kinh tế như chỉ đạo của Thủ tướng Chính phủ.

Giai đoạn đầu năm 2022 đến nay gắn liền với bối cảnh Fed thắt chặt tiền tệ mạnh tay, bao gồm giảm lượng tiền cung ứng ra nền kinh tế thông qua thắt chặt định lượng, đồng thời đẩy nhanh tốc độ tăng lãi suất mục tiêu.

Chỉ trong vòng 9 tháng đầu năm, Fed đã tăng tới 3% lãi suất điều hành, trong khi cơ quan này chỉ tăng 2,25% trong vòng 3 năm kể từ 2015-2018.

Mối tương quan xuyên suốt giai đoạn 2015 đến nay

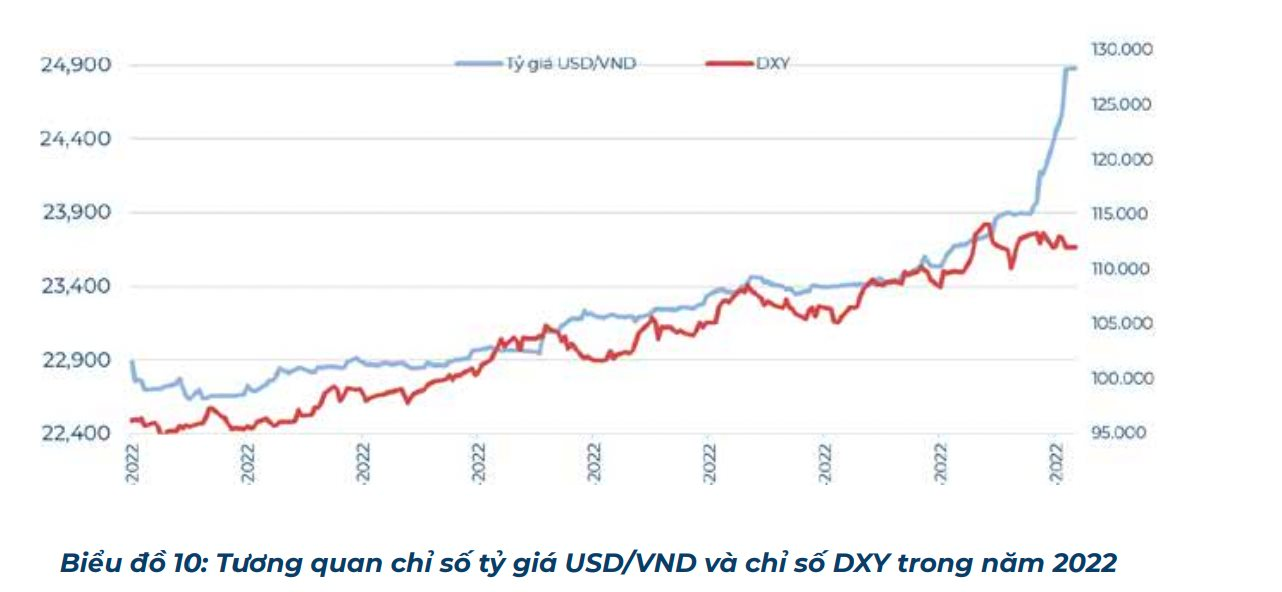

Theo các chuyên gia tại CTS, xuyên suốt giai đoạn từ 2015 đến nay, có thể thấy rõ mối liên hệ giữa quan điểm, động thái điều hành tiền tệ của Fed tác động lớn tới tỷ giá USD/VND, cũng như mục tiêu, động thái của NHNN.

Tỷ giá USD/VND có xu hướng ổn định trong môi trường Fed nới lỏng tiền tệ thường đi kèm sự suy yếu của đồng USD.

Tỷ giá ổn định là dư địa lớn để NHNN mua được ngoại tệ, củng cố dự trữ ngoại hối và tùy nghi trong điều hành lãi suất tiền đồng, theo hướng nới lỏng trong từng giai đoạn, thông qua bơm VND ra thị trường, ổn định hoặc cắt giảm lãi suất điều hành, qua đó duy trì lãi suất LNH ở mức thấp, góp phần hỗ trợ tăng trưởng kinh tế.

Ngược lại, giai đoạn Fed thắt chặt tiền tệ, USD có xu hướng tăng giá khiến tỷ giá chịu nhiều áp lực.

Tỷ giá USD/VND tăng làm hạn chế dư địa của NHNN trong điều hành tiền tệ. Việc can thiệp của NHNN để bình ổn tỷ giá luôn đi kèm

việc hút ròng nội tệ trong hệ thống ngân hàng. Thanh khoản nội tệ sụt giảm, thúc đẩy lãi suất VND tăng mạnh.

Tỷ giá tăng mạnh sẽ làm giảm tính độc lập của NHNN trong điều hành lãi suất tiền đồng, tức hạn chế dư địa của NHNN trong việc bình ổn lãi suất và hỗ trợ thanh khoản cho thị trường hoặc phải hút

bớt thanh khoản, kéo lãi suất tiền đồng tăng, kiềm chế tỷ giá.

Ngân hàng nào sẽ làm "vương" trong bức tranh lợi nhuận 9 tháng đầu năm 2022?

: Thị giá chia đôi, thủng đáy một năm, lãnh đạo đăng ký mua 20 triệu cổ phiếu")