Năm 2014 là năm diễn ra bước ngoặt đầu tiên của DGC khi công ty đưa cổ phiếu lên giao dịch trên sàn chứng khoán sau 10 năm cổ phần hoá. Thời điểm đó công ty đã 4 lần thực hiện tăng vốn điều lệ, gấp 22 lần ban đầu, từ 15 tỷ đồng lên gần 335 tỷ đồng.

Khi lên sàn, Bột giặt và Hoá chất Đức Giang có 1 công ty con là CTCP Hoá chất Đức Giang – Lào cai, 1 chi nhánh tại Bình Dương và 6 phân xưởng trực thuộc chuyên về sản xuất chất tẩy rửa, chất hoạt động bề mặt, Axit Phốtphoric, hoá chất tinh khiết, cơ điện xây dựng cơ bản và Hoá chất Kỹ thuật. Các phân xưởng, chi nhánh công ty đặt chủ yếu ở Đức Giang Long Biên Hà Nội hoặc Bình Dương.

Tháng 5/2014 – trước khi đưa cổ phiếu lên sàn giao dịch chứng khoán, Bột Giặt và Hoá chất Đức Giang có 4 cổ đông lớn nắm giữ 61,74% vốn điều lệ, trong đó ông Đào Hữu Huyền, Chủ tịch HĐQT, công ty là cổ đông lớn nhất nắm giữ 26,2% vốn điều lệ. Cổ đông lớn thứ 2 là Tập đoàn Hoá chất Việt Nam (Vinachem) – sở hữu 19,91% vốn điều lệ. Hai cổ đông lớn còn lại là 2 cá nhân: Ông Đào Hữu Kha và bà Ngô Thị Ngọc Lan. Số còn lại do 367 cổ đông cá nhân nắm giữ.

CTCP Hoá chất Đức Giang Lào Cai do DGC sở hữu 61,68% vốn điều lệ. Các công ty liên kết gồm:

-CTCP Hoá chất Phân bón Lào Cai do DGC sở hữu 24,04% vốn và công ty con Hoá chất Đức Giang Lào Cai nắm 22,58% vốn -> tỷ lệ sở hữu và lơi ích của DGC tại đây tương ứng 37,97%.

-CTCP Hoá chất Đức Giang Đình Vũ do DGC sở hữu 30% và Hoá chất Đức Giang Lào cai sở hữu 30%, -> tỷ lệ sở hữu và lợi ích của DGC tại đây đạt 48,5%.

Thời điểm tháng 11/2017 công ty con Hoá chất Đức Giang Lào Cai (DGL) tiến hành sáp nhập thêm 2 công ty là Hoá chất Phân bón Lào cai (LFC) và Hoá chất Bảo Thắng (BTC), nên vô hình chung làm tỷ lệ sở hữu của DGC tại DGL giảm từ gần 62% xuống còn hơn 42%, DGL không còn là công ty con hợp nhất trên BCTC của DGC, mà chỉ còn là công ty liên kết. Cũng vì thế DGC không còn sự đóng góp của mặt hàng Phốt Pho Vàng (sản phẩm chính của DGL), khiến doanh thu và lợi nhuận giảm sút mạnh.

Bên cạnh đó, theo tiến trình hội nhập và mở cửa thị trường, các mặt hàng chất tẩy rửa gia dụng không nằm trong diện cấm nhập khẩu, do đó bột giặt và các chất tẩy rửa đang chịu sự cạnh tranh lớn từ các thương hiệu nước ngoài. Đây là thách thức, cũng là cơ hội đối với tất cả các công ty trong nước để khẳng định thương hiệu, chiếm lĩnh thị trường.

Do vậy DGC cũng nhanh chóng định hướng lại hoạt động kinh doanh, tăng cường đầu tư vào các doanh nghiệp hoá chất khác để sản xuất chác để sản xuất các mặt hàng hoá chất, phân bón.

Năm 2018, sau thời gian dài chuẩn bị, DGC đã thành công phát hành gần 58 triệu cổ phiếu DGC, thực hiện hoán đổi tỷ lệ 1:1 với cổ phần của CTCP Hoá chất Đức Giang Lào Cai (DGL), chính thức sáp nhập công ty này “về một nhà”, đưa mảng Phốt pho Vàng về làm sản phẩm chính của DGC. Đây cũng chính là nguyên nhân làm cho doanh thu và lợi nhuận năm 2018 trở đi tăng vọt so với các năm trước đó.

Dù đến thời điểm sáp nhập Đức Giang-Lào Cai thì DGC đã 14 năm tuổi nhưng DGC vẫn trung thành với lối đi cũ. DGC là một trong số rất ít doanh nghiệp không bị xu hướng đa ngành-đa nghề kéo đi. Cũng chính vì chiến lược tập trung ngành nghề kinh doanh chính, DGC tạo được dấu ấn đáng nể trên 2 hạng mục là Hoá chất và Phân bón.

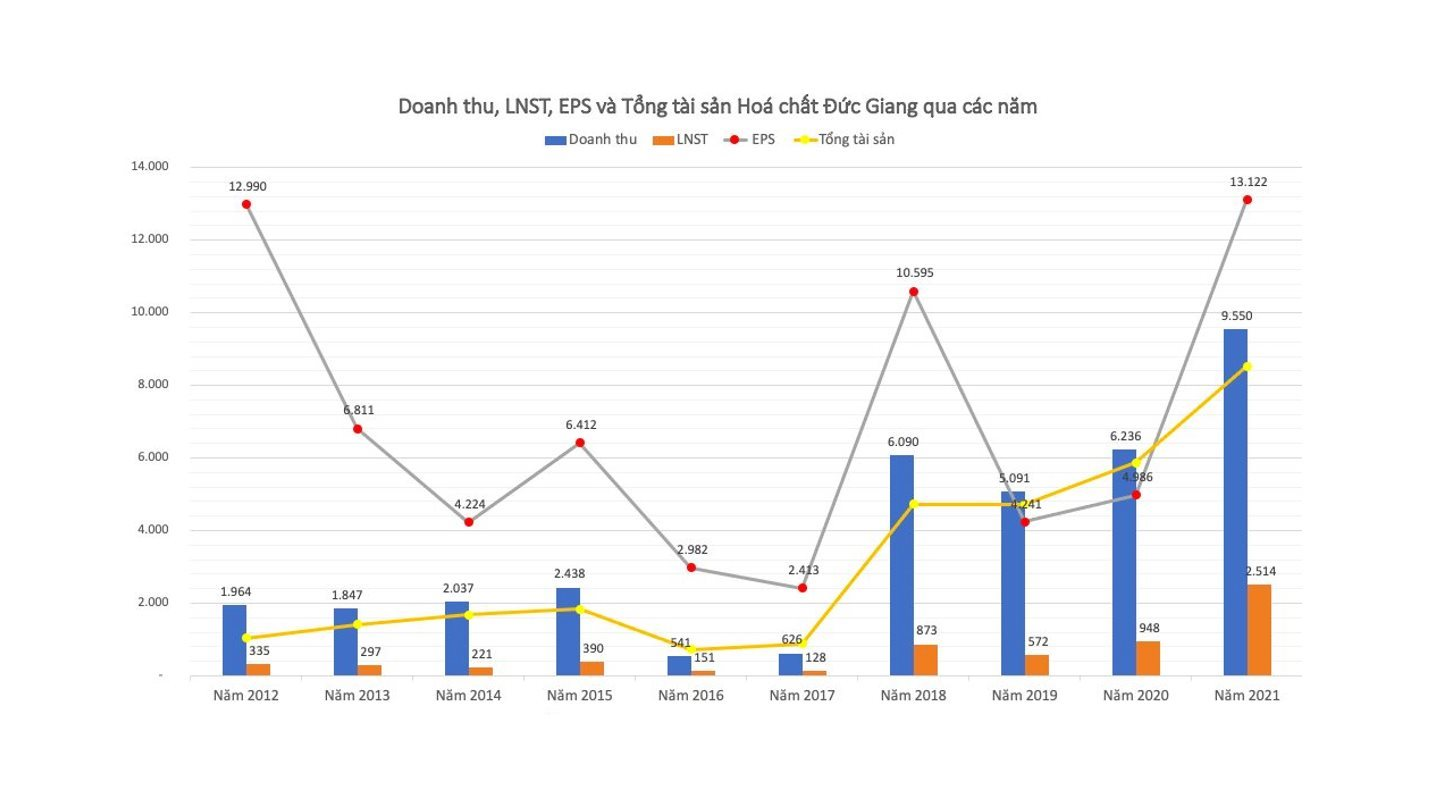

Với định hướng kinh doanh tập trung vào mảng hoá chất, sản phẩm phốt pho vàng, axit và quặng apatit chiếm phần lớn doanh thu và lợi nhuận của DGC. Báo cáo tài chính hợp nhất năm 2018 ghi nhận doanh thu gần gấp 10 lần năm 2017, đạt 6.090 tỷ đồng và lợi nhuận sau thuế gần gấp 7 lần, lên 873 tỷ đồng. EPS tăng đột biến từ khoảng 2.500 đồng lên gần 12.400 đồng.

Những diễn biến này đã đưa DGC lên một “tầm” mới với doanh thu và lợi nhuận giữ mức cao, năm 2020 lãi sau thuế của DGC đã đạt xấp xỉ 850 tỷ đồng.

Năm 2021 công ty đưa Khai trường 25 vào khai thác, giúp tiết giảm chi phí mua quặng apatit đầu vào, làm giảm giá thành sản phẩm và gia tăng lợi nhuận. Cùng với đó DGC tiến hành đổi mới công nghệ sản xuất phốt pho vàng, axit photphoric trích ly và phân bón khiến chi phí giảm.

Kết quả ghi nhận rõ nhất là lợi nhuận sau thuế năm 2021 đạt trên 2.500 tỷ đồng, tăng 165% so với số lãi gần 950 tỷ đồng đạt được năm 2020.

Tích luỹ lợi nhuận từ 2012 đến 2021 đạt hơn 6.400 tỷ đồng, trong đó chỉ riêng từ 2018 đến 2021, sau khi sáp nhập với Hoá chất Đức Giang Lào Cai, đã đạt hơn 4.900 tỷ đồng.

Theo Sunsirs, giá photpho vàng (P4) ngày 15/9 tại Trung Quốc đạt 35.400 nhân dân tệ/tấn, tăng 34,6% trong vòng 1 tháng. Vào cuối tháng 2, giá loại hóa chất này cũng có đợt tăng nóng từ vùng 32.000 nhân dân tệ/tấn lên vùng 40.000 nhân dân tệ/tấn vào giữa tháng 5 và sau đó lao dốc mạnh.

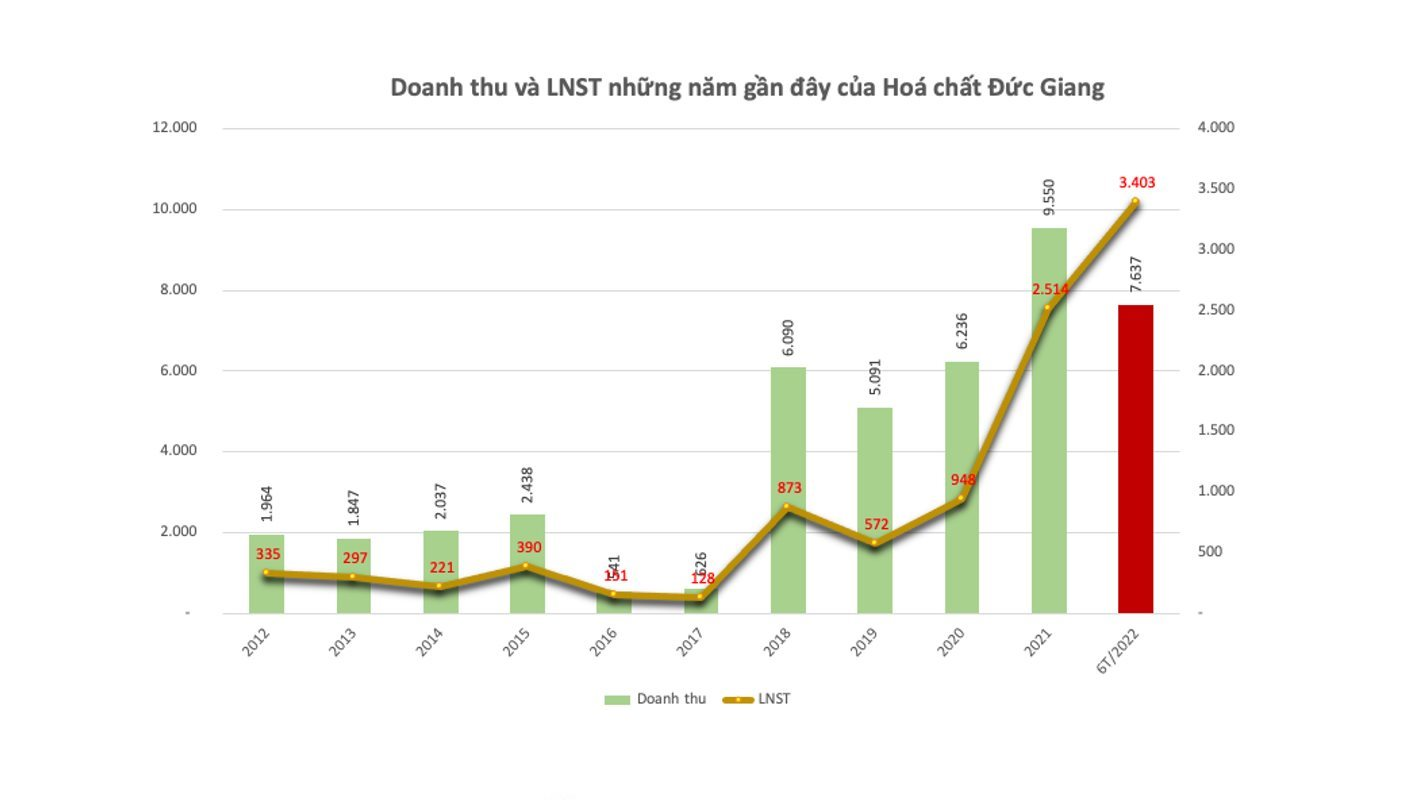

Đây cũng là một trong những nguyên nhân chính khiến doanh thu nửa đầu năm 2022 đạt hơn 7.600 tỷ đồng, tăng gần gấp đôi so với doanh thu 4.000 tỷ đồng đạt được nửa đầu năm 2021. Lợi nhuận sau thuế cũng đột biến gấp 5,4 lần lên trên 3.400 tỷ đồng – đạt hơn nửa so với tổng tích luỹ lợi nhuận 10 năm trước đó. Hoá chất Đức Giang cho biết trong 6 tháng đầu năm 2022 doanh thu từ bán thành phẩm, chủ yếu gồm phốt pho vàng và axit các loại chiếm đến 99,4% tổng doanh thu của Tập đoàn. Trong khi đó việc đưa Khai trường 25 vào khai thác khiến công ty giảm đáng kể chi phí giá vốn, chi phí nguyên vật liệu giúp lợi nhuận tăng cao.

Tháng 10/2021 khi giá cổ phiếu DGC tăng chóng mặt, lên khoảng 156.000 đồng/cổ phiếu, Tập đoàn Hoá chất Việt Nam (VinaChem) quyết định mang toàn bộ hơn 15 triệu cổ phiếu đang sở hữu ra bán theo đề án thoái vốn tại các đơn vị thành viên. Ước tính thời điểm đó nếu Vinachem bán hết, thu về khoảng 2.360 tỷ đồng. Kết quả, hơn 9,1 triệu cổ phiếu đã được bán ra, ước tính Vinachem thu về khoảng 1.500 tỷ đồng.

Tháng 3/2022 Vinachem thông báo đã bán nốt hơn 6 triệu cổ phiếu DGC còn lại, hoàn tất quá trình thoái vốn tại hoá chất Đức Giang, thu về hơn nghìn tỷ đồng.

Hiện tại trên thị trường cổ phiếu DGC vẫn duy trì vùng giá cao, quanh mức 94.000 đồng/cổ phiếu, vốn hoá doanh nghiệp rơi vào khoảng 35.600 tỷ đồng - trở thành số ít doanh nghiệp có vốn hoá đạt 1,5 tỷ đô.

Như vậy là, nhờ bước đi đúng đắn trong Bước ngoặt số 2, DGC đã giúp Vinachem lãi to, chốt lãi an toàn.

Hoá chất Đức Giang không chỉ để lại dấu ấn cho nhà đầu tư khi giá cổ phiếu tăng mạnh, thanh khoản lớn, các nhà đầu tư dễ dàng chọn thời điểm chốt lãi, mà còn là doanh nghiệp vừa trả cổ tức tỷ lệ cao.

Đầu tháng 6/2022, sau khi Vinachem thoái sạch vốn, DGC thực hiện chốt danh sách cổ đông phát hành hơn 200 triệu cổ phiếu trả cổ tức năm 2021 tỷ lệ “khủng” 100:117, tăng vốn điều lệ lên trên 3.700 tỷ đồng.

Trước đó Hoá chất Đức Giang không để lại nhiều dấu ấn cho nhà đầu tư ở lĩnh vực cổ tức, cổ phiếu thưởng. Tuy vậy đây vẫn là doanh nghiệp trả cổ tức đều đặn hàng năm cho cổ đông.

Việc không dành nhiều lợi nhuận chia cổ tức, cũng khiến DGC có khoản tích luỹ không hề nhỏ. Số liệu trên báo cáo tài chính hợp nhất đã soát xét 6 tháng đầu năm 2022 ghi nhận công ty còn 3.780 tỷ đồng lợi nhuận sua thuế chưa phân phối. ngoài ra công ty còn 632 tỷ đồng trong quỹ đầu tư phát triển và 1.786 tỷ đồng thặng dư vốn cổ phần.

Khoản tiền dư đi gửi ngân hàng gần 6.000 tỷ đồng đã giúp công ty có thêm khoản doanh thu tài chính gần 200 tỷ đồng trong nửa đầu năm.

Các mặt hàng hoá chất, đặc biệt là phốt pho vàng đang tăng giá mạnh. Chứng khoán Yuanta nhận định rằng giá các mặt hàng photpho sẽ chưa thể hạ nhiệt sớm do vấn đề thiếu nguồn cung vẫn chưa thể giải quyết được trước 2023 (Trung Quốc sẽ tăng 25% sản lượng sản xuất từ 2023).

Còn tương tự, Chứng khoán BIDV (BSC) cho biết các loại hàng hóa đều đã trải qua một giai đoạn điều chỉnh, thiết lập được mặt bằng giá mới cao và sẽ khó giảm tiếp. Trong khi đó Photpho vàng được ứng dụng rộng rãi trong nhiều ngành công nghiệp như phân bón, thuốc bảo vệ thực vật, thuốc nổ và hàng điện tử. Cuối năm thường là mùa vụ của phân bón và hàng điện tử nên nhu cầu photpho vàng tăng cao.

Đối với Hoá chất Đức Giang, công ty đang sở hữu nhà máy sản xuất phốt pho vàng lớn nhất Việt Nam quy mô 40.000 tấn/năm. Ngoài ra còn nắm giữ cổ phần tại CTCP Phốt pho Apatit Việt nam chuyên sản xuất phốt pho vàng với công suất 20.000 tấn/năm. Cùng với đó là việc đưa Khai trường 25 vào khai thác khiến công ty chủ động được nguồn nguyên liệu.

Những thuận lợi trên có thể khiến DGC sớm hoàn thành và vượt xa kế hoạch lợi nhuận của năm 2022.

DGC như đã nói ở trên, là doanh nghiệp tiền thân là doanh nghiệp Nhà nước. Cơ cấu sở hữu DGC cũng mang đậm tính chất của một doanh nghiệp Nhà nước trong đó phần vốn chính là của Vinachem, ông Đào Hữu Huyền và các cá nhân khác đa phần là cán bộ công nhân viên. Khi DGC tăng trưởng, những người lao động đã và đang làm việc tại DGC nhận được thành quả từ việc cổ phiếu được "người ta" sẵn sàng trả giá cao hơn, cao mãi. Tính giai đoạn giá DGC đỉnh cao nhất thì giá trị tài sản của ông Đào Hữu Huyền-Chủ tịch HĐQT DGC lên đến gần 8.000 tỷ đồng. Khi DGC giảm sâu từ đỉnh, ông Huyền hiện nay vẫn có giá trị cổ phiếu lên đến hơn 6.600 tỷ đồng!

Không chỉ ông Huyền, nhờ những lần DGC phát hành cho cán bộ công nhân viên cổ phiếu ESOP và lần chia thưởng cổ phiếu "khủng" thì cán bộ công nhân viên của DGC cũng rất giàu. Thông tin mới đây cho hay, tại DGC, nhiều người lao động từ quét rác đến công nhân đều có gia tài nhiều người mơ ước.

Câu chuyện DGC khiến nhiều người học được rất nhiều điều.

.png)

Nhưng, trong đầu tư luôn có yếu tố thời điểm. Thời điểm hiện nay, DGC có lẽ không còn là "quả khế ngọt lấp lá" nữa. Nhiều người kỳ vọng cao vào DGC đã đẩy giá cổ phiếu lên mức vô tưởng và cú rơi sâu sau đó cũng không hề nhẹ.

Đối với DGC, biến động giá phốt pho vàng là mấu chốt quan trọng ảnh hưởng dến doanh thu.

Hơn nữa, DGC có thể đã chạm đến đỉnh cao nhất của lợi nhuận trong 6 tháng đầu năm khi mọi yếu tố thuận lợi diễn ra. 6 tháng cuối năm không đạt yếu tố đó nữa.

Động lực tăng trưởng mới của DGC là dự án mới. Công ty đang triển khai dự án bô xít thành Alumin và chế biến Alumin thành nhôm.

Giá cổ phiếu DGC hiện đang neo ở vùng khá cao tương ứng PE khoảng 8.

Chuỗi các bài viết Mỗi tuần tìm hiểu sâu một doanh nghiệp là nỗ lực của chúng tôi trong việc giúp nhà đầu tư hiểu rõ các thông tin về doanh nghiệp trước khi đưa ra quyết định đầu tư. Nhà đầu tư cần chú ý, chúng tôi không chịu trách nhiệm trong việc nhà đầu tư sử dụng thông tin để đưa ra quyết định đầu tư cho mình.

dự kiến chi cổ tức tiền mặt 30% sau khi báo lãi quý II tăng gấp 2,6 lần")

giải thể Văn phòng đại diện tại Myanmar - nơi đang giữ số 1 thị phần viễn thông")

và Keppel có chủ chỉ sau vài giờ mở bán")