Dư nợ cho vay margin sẽ giảm mạnh trong quý 4?

Hơn 1 tháng trở lại đây, tình trạng call margin và bán giải chấp đã liên tục diễn ra tại một số cổ phiếu trên thị trường chứng khoán - nhất và nhóm bất động sản. Việc sếp và cổ đông tại một số doanh nghiệp này bị công ty chứng khoán bán giải chấp không chỉ một mà nhiều lần trong thời gian ngắn tiếp tục khiến cổ phiếu chưa thể "cắt cơn" giảm giá.

Nỗi lo giải chấp cũng vô hình tác động đến tâm lý nhà đầu tư trên thị trường khiến các chỉ số nhiều phiên giảm mạnh với hàng trăm mã chứng khoán "nằm sàn".

Cổ phiếu giảm điểm - cổ đông thiệt hại về giá trị tài sản đầu tư; cổ phiếu giảm điểm kích hoạt làn sóng xả bán khiến thị trường khó hồi phục hơn và... cổ phiếu giảm điểm cũng đem đến nỗi lo cho các công ty chứng khoán - nhất là nhóm đang có dư nợ cho vay margin cao.

.png)

Biểu đồ VN-Index từ đầu năm 2022

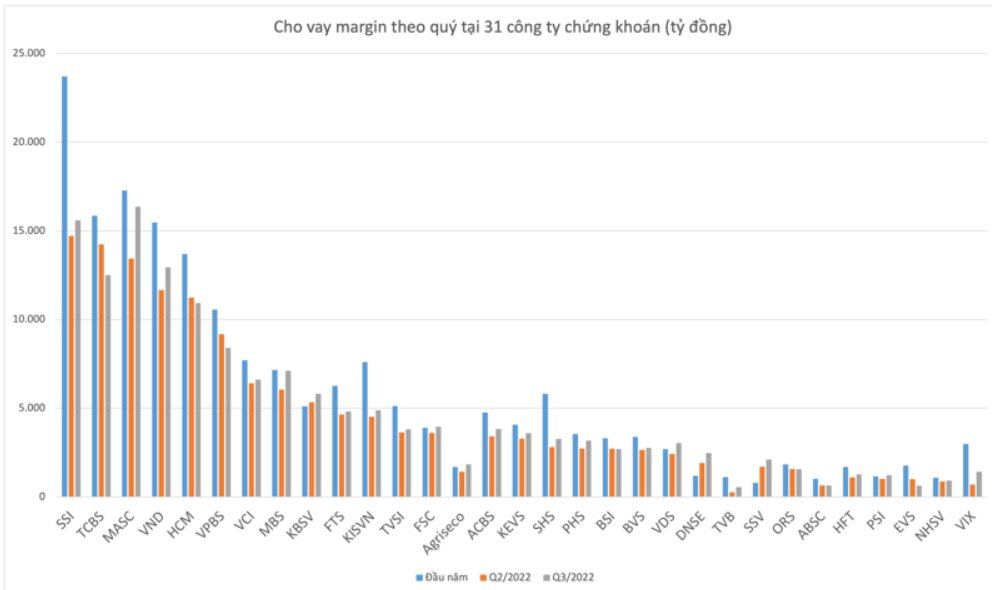

Bất chấp việc chỉ số đại diện thị trường chứng khoán Việt Nam đã giảm tới 612 điểm - tương đương hơn 40% chỉ sau 7 tháng (tính từ mức cao lịch sử 1.524 điểm phiên 4/4 đến hết phiên 15/11/2022), giá trị cho vay margin tại các công ty chứng khoán vẫn tăng mạnh trong quý 3 vừa qua.

Thống kê tại 40 công ty chứng khoán top đầu cho vay margin, con số này tính đến 30/9 là 170.000 tỷ đồng - tăng 30.000 tỷ đồng so với thời điểm cuối quý 2/2022 song đã giảm 13.000 tỷ đồng so với đầu năm.

Mặc dù thị trường giảm điểm song khoản cho vay margin vẫn tăng nguyên nhân do từ đầu quý 3, VN-Index đã hồi phục mạnh khiến nhà đầu tư tin tưởng vào thị trường nên đã tăng vay mua chứng khoán.

Thậm chí, dư nợ cho vay margin thời điểm đầu quý 3/2022 có thể lớn hơn rất nhiều so với mức 170.000 tỷ đồng ghi nhận cuối quý bởi trong suốt chu kỳ giảm điểm của tháng 9, hoạt động bán giải chấp đã diễn ra trên diện rộng,...

Dự báo, dư nợ cho vay margin trong quý 4 sẽ giảm mạnh bởi thị trường còn nhiều khó khăn trước bối cảnh vĩ mô ngoại biên còn nhiều rủi ro khó lường. Trong nước, mặt bằng lãi suất tăng cao đã khiến một lượng tiền đã rút khỏi thị trường chứng khoán.

Dẫn thống kê từ VnEconomy, lượng tiền gửi tại 30 công ty chứng khoán top đầu đã giảm mạnh trong quý 3/2022 từ 79.000 tỷ đồng về còn 65.000 tỷ.

Bản chất "cho vay margin" và "giải chấp cổ phiếu"

Dẫn nguồn Sài Gòn Giải Phóng, việc công ty chứng khoán cấp margin cho “sếp” hay các cổ đông lớn/cổ đông nội bộ của doanh nghiệp có thể xem là một lợi thế kinh doanh khi cho vay margin chính là một trong 3 nguồn thu chủ lực của nhóm này bên cạnh môi giới và hoạt động tự doanh. Tuy nhiên khi giá cổ phiếu của nhiều doanh nghiệp lao dốc không phanh, lợi thế này có thể khiến công ty chứng khoán… khóc ròng.

Dẫn ví dụ cụ thể, "sếp" A1 của doanh nghiệp A lấy 5 triệu cổ phiếu A giá 2.0 (20.000 đồng/cổ phiếu) làm tài sản đảm bảo tại công ty chứng khoán B - tương đương giá trị khối tài sản này là 100 tỷ đồng. Nếu A được B cấp margin với tỷ lệ 1:1 (tức được vay 100 tỷ đồng), lúc này sếp A1 có thể bán ngay lập tức 2,5 triệu cổ phiếu và thu về tài khoản của mình 50 tỷ đồng (trường hợp sếp A1 không phải cổ đông lớn tại doanh nghiệp A nên không phải công bố thông tin).

Trong khi đó, công ty chứng khoán B sẽ cấp margin 50 tỷ đồng để A1 mua lại 2,5 triệu cổ phiếu và vẫn đảm bảo số lượng sở hữu của mình. Về danh nghĩa, sếp A1 dù giá trị tài sản ròng chỉ còn 50 tỷ đồng nhưng vẫn sở hữu 5 triệu cổ phiếu. Mọi chuyện sẽ chẳng có gì nếu A có giá 2.0 và đi ngang hoặc… đi lên. Tuy nhiên, nếu cổ phiếu doanh nghiệp A giảm giá, áp lực sẽ bắt đầu tăng lên ở các phía khách hàng và công ty chứng khoán.

Chẳng hạn, chỉ trong thời gian ngắn, A giảm từ 2.0 xuống còn 1.5, có nghĩa tổng giá trị danh mục của A1 chỉ còn 75 tỷ đồng (trong đó có đến 50 tỷ đồng là tiền margin còn giá trị tài sản ròng của A chỉ còn 25 tỷ), tỷ lệ vốn vay/vốn tự có của A1 đã là 2:1. Tùy theo hệ thống cũng như “khẩu vị” rủi ro song thông thường công ty chứng khoán sẽ yêu cầu A1 nộp thêm tiền hoặc bán ra cổ phiếu để tránh tỷ lệ vốn vay/vốn tự có quá cao.

Trong trường hợp sếp A1 không có sẵn tiền, cá nhân này sẽ tiến hành bán ra hoặc công ty chứng khoán giải chấp để cân đối nguồn vốn. Chẳng hạn bán ra 1 triệu cổ phiếu và thu về 15 tỷ đồng để trả cho công ty chứng khoán, lúc này margin sẽ giảm từ 50 tỷ đồng còn 35 tỷ; nếu bán tiếp 1 triệu cổ phiếu nữa, nợ vay margin sẽ chỉ còn 20 tỷ .

Tuy nhiên, đó chỉ là ước tính bới thực tế nếu xả hàng từ 1 triệu cổ phiếu trở lên, giá cổ phiếu sẽ tiếp tục giảm, số tiền thu về cũng giảm, thậm chí… không bán được bởi bên mua khi thấy lượng lớn cổ phiếu xuất hiện hoặc không mua hoặc chỉ mua túc tắc để đợi rẻ hơn. Tuy nhiên, biến cố này vẫn còn khá… an toàn cho công ty chứng khoán bởi rủi ro vẫn nằm ở doanh nghiệp A và sếp A1 khi giá cổ phiếu mới giảm ở ngưỡng dưới 50%.

Giả định A giảm mạnh bên mua khoảng 50% - từ giá 2.0 về còn khoảng 1.0 - tổng giá trị tài sản của A1 chỉ còn 50 tỷ đồng (toàn bộ là vốn vay) và A1 đã được hiểu là… mất trắng. Kéo theo đó, công ty chứng khoán B lúc này cũng có khả năng âm vốn bởi nếu giả định giá cổ phiếu doanh nghiệp A giảm tiếp về 0.9, B mới có thể bán và thu hồi về, số tiền thu được chỉ là 45 tỷ đồng (đồng nghĩa với việc sếp A1 sẽ phải trả cho B thêm 5 tỷ đồng)

Gần đây dân chứng khoán đồn đoán chuyện khách hàng VIP đẩy công ty chứng khoán vào thế âm vốn margin, tức có bán hết cũng vẫn không thu hồi được vốn gốc cho vay. Và... khách VIP này cũng chỉ có thể nói chưa có tiền trả nếu muốn thu hồi… bất động sản bù.

Thực hư câu chuyện này cần phải kiểm chứng thêm, nhưng giả định nếu khách VIP được cho vay margin ban đầu với tỷ lệ cao hơn 1:1, tỷ lệ bị “cháy” tài khoản sẽ còn thấp hơn 50%.

Nhìn vào diễn biến của thị trường trong vài tháng qua và những cổ phiếu chất lệnh bán sàn nhiều phiên, khả năng bị cháy tài khoản, âm vốn margin của công ty chứng khoán nào đó hoàn toàn có thể xảy ra.

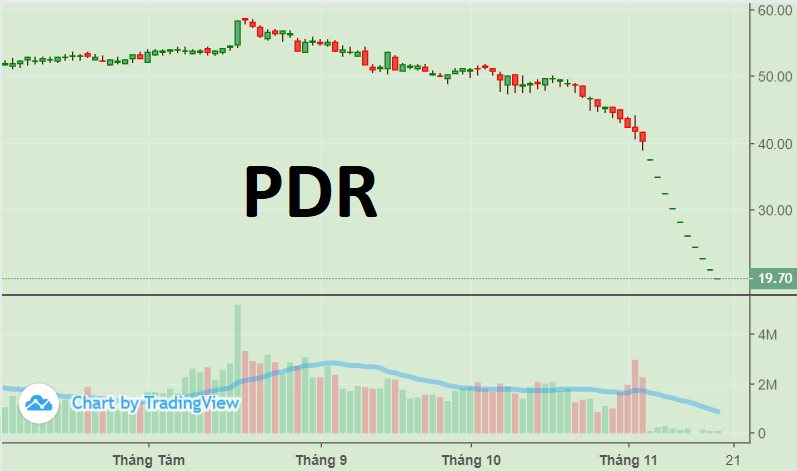

Một góc nhìn từ chuỗi 22 phiên giảm liên tiếp của cổ phiếu PDR

Dẫn chứng tại Bất động sản Phát Đạt (sàn HOSE), tiếp nối chứng khoán MBS và TVSI, VCBS vừa thông báo bán giải chấp gần 3,5 triệu cổ phiếu PDR của Chủ tịch HĐQT Nguyễn Văn Đạt.

Các thông tin bất lợi về kinh doanh cũng như thị trường đã khiến cổ phiếu này đã giảm tới 22 phiên liên tiếp (từ ngày 19/10/2022 đến sáng 17/11). Phiên sáng 17/11, mã tiếp tục giảm sàn phiên thứ 10 liên tiếp.

Tính chung trong nhịp giảm này, cổ phiếu PDR mất tới 30.000 đồng giá trị; thị giá giảm 60% từ 49.700 đồng về còn 19.700 đồng/cổ phiếu.

Đáng chú ý, trong chuỗi 10 phiên giảm sàn này, khối lượng dư bán sàn của PDR liên tục tăng cao từ vài triệu lên gần 112 triệu cổ phiếu (tính đến 10h14 phiên sáng nay).

Ở chiều ngược lại, thanh khoản của mã gần như mất hút với chỉ dưới 300.000 cổ phiếu được khớp lệnh/phiên (so với mức hàng triệu cổ phiếu được giao dịch trước đó). Cá biệt phiên 14/11 chỉ ghi nhận thanh khoản vỏn vẹn 5.000 đơn vị.

Việc một cổ phiếu VN30 mất thanh khoản là điều khó chấp nhận và thật sự khiến nhà đầu tư quan ngại. Đáng lo là việc các cổ đông lớn của Phát Đạt đang ở đâu, hành động ra sao để giúp cổ phiếu dừng lại đà lao dốc!

Được biết, Chủ tịch HĐQT Nguyễn Văn Đạt đang là cổ đông lớn nhất tại Bất động sản Phát Đạt với khối lượng nắm giữ lên đến hơn 332 triệu cổ phiếu (tỷ lệ 49,45%); cổ đông lớn còn lại là Công ty TNHH Phát Đạt Holdings với lượng sở hữu 73,6 triệu cổ phiếu (tỷ lệ 10,96%). Tuy nhiên, chính 2 cổ đông lớn này cũng đang liên tục bị các công ty chứng khoán phát thông báo bán giải chấp cổ phiếu trong thời gian gần đây.

Chủ tịch HĐQT Nguyễn Văn Đạt

Nhìn từ thanh khoản cổ phiếu PDR, có thể khẳng định khả năng bị cháy tài khoản, âm vốn margin của công ty chứng khoán nào đó hoàn toàn có thể xảy ra... Và không dễ để các đợt bán giải chấp hàng triệu cổ phiếu PDR được thực hiện suôn sẻ. Không chỉ nhà đầu tư, công ty chứng khoán cũng có thể bị mắc kẹt trong làn sóng thoát hàng.

Với riêng Phát Đạt, bên cạnh áp lực call margin, áp lực giải chấp tài sản cho các khoản nợ vay trong bối cảnh cổ phiếu lao dốc cũng tiếp tục khiến công ty khó thoát khỏi vòng xoáy thông tin bất lợi.

Tính đến hết ngày 30/9/2022, công ty đang dùng hơn 161,6 triệu cổ phiếu PDR (chiếm gần 22,6% tổng số lượng cổ phiếu đang lưu hành) làm tài sản thế chấp cho các khoản vay nợ tài chính.

Mới nhất, Phát Đạt vừa thông báo Quyết định của HĐQT về việc thông qua sử dụng tài sản là quyền sở hữu và quyền khai thác tài sản thuộc Dự án chung cư 239 Cách mạng Tháng 8, phường 4, quận 3, TP. HCM do CTCP Đầu Tư Thương Mại Dịch Vụ AKYN làm chủ đầu tư (công ty có liên quan của ông Nguyễn Văn Đạt và ông Nguyễn Tấn Danh - Phó Chủ tịch HĐQT Phát Đạt) để bổ sung tài sản bảo đảm cho toàn bộ nghĩa vụ được bảo đảm của công ty liên quan đến các đợt phát hành trái phiếu lần 1, 3, 6, 7 năm 2021 và lần 1 năm 2022 (Gồm các mã trái phiếu PDRH2123001, PDRH2123003, PDRH2123006, PDRH2123007 và PDRH2224001).

Trở lại với các hoạt động cho vay margin, thời điểm này, công ty chứng khoán nào quản trị rủi ro tốt, nhìn vào diễn biến của cổ phiếu, dự báo những kịch bản trong dài hạn, quyết định việc cấp margin như thế nào trong đó có việc cấp margin cho các sếp doanh nghiệp, có thể sẽ an toàn.

Còn những công ty chứng khoán vẫn tìm cách lách, cấp margin quá tay sẽ phải trả giá. Tuy nhiên, với riêng thị trường của năm 2022, đặc biệt trong khoảng 1 tháng qua, vẫn xuất hiện rủi ro, dù công ty chứng khoán có thể chuẩn bị rất kỹ nhưng vẫn bị ảnh hưởng, khiến những doanh nghiệp khác bị ảnh hưởng, là rủi ro… bán chéo.

báo tình hình kinh doanh tích cực, chốt trả cổ tức tiền mặt tỷ lệ 15% ngay trong tháng 7")

công bố kết quả kinh doanh quý II/2026, nhiều chỉ số đáng chú ý")

của ông Đặng Thành Tâm bị xử phạt, truy thu thuế")