Khối ngoại bán ròng hơn 1.700 tỷ đồng cổ phiếu VIX sau gần 2 tháng, chuyện gì đang diễn ra?

Khối ngoại đã bán ròng hơn 1.700 tỷ đồng cổ phiếu VIX chỉ trong chưa đầy 2 tháng, kéo thị giá lao dốc hơn 40% từ vùng đỉnh. Động thái rút vốn mạnh diễn ra trước thời điểm công ty chuẩn bị họp ĐHĐCĐ bất thường để thông qua kế hoạch tăng vốn khủng.

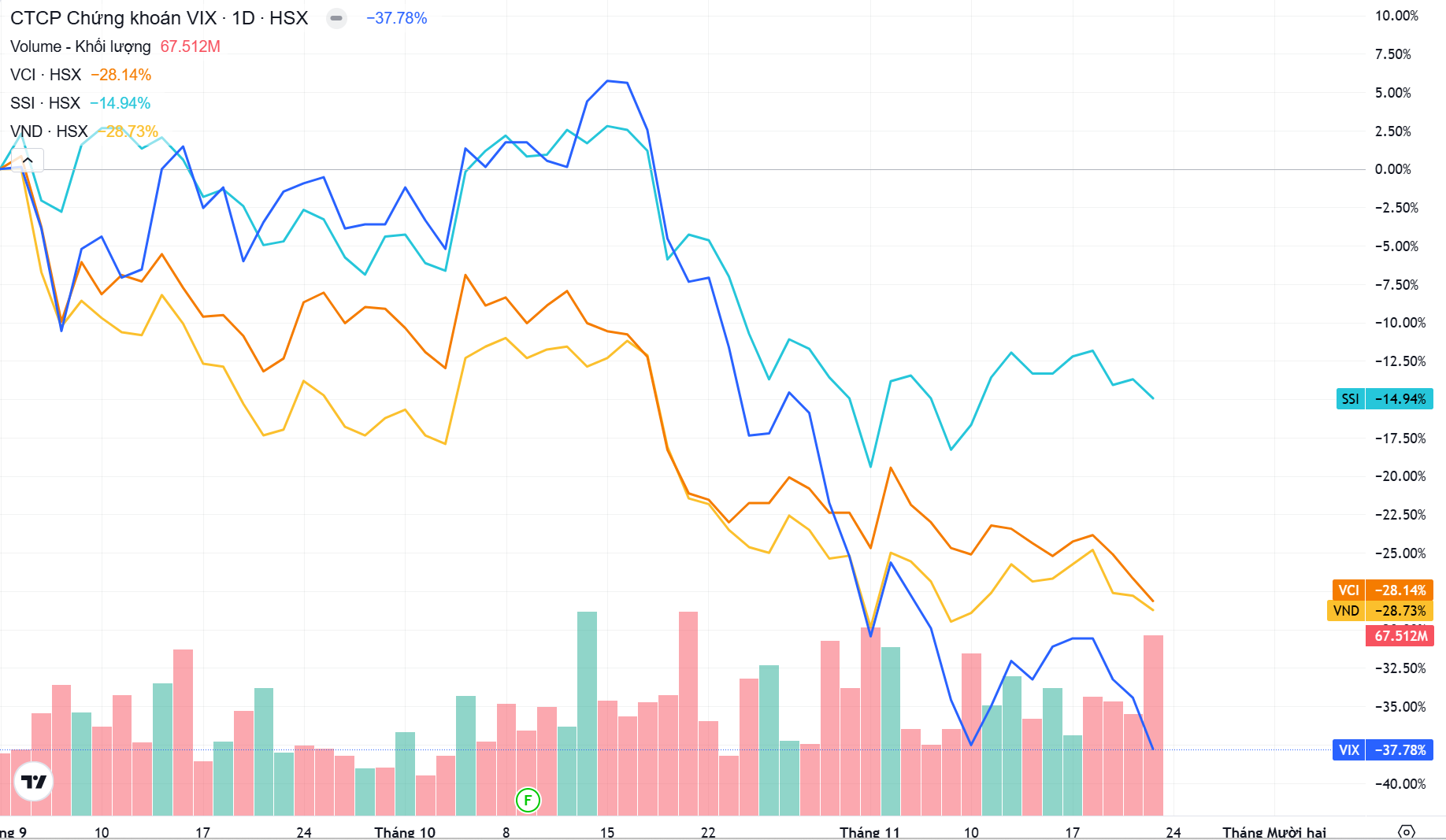

Kết phiên 21/11, cổ phiếu VIX giảm gần 5,1% xuống 23.300 đồng/cp. Thanh khoản đạt hơn 67,5 triệu đơn vị (1.586,5 tỷ đồng), tăng 55% so với mức trung bình 10 phiên gần đây. So với mức đỉnh 39.550 đồng thiết lập ngày 16/10, VIX đã mất hơn 41% thị giá, kéo vốn hóa lùi về khoảng 35.682 tỷ đồng.

Cùng với diễn biến giá, dòng vốn ngoại cũng cho thấy xu hướng tiêu cực khi bán ròng hơn 1.723 tỷ đồng trong gần 2 tháng qua. Riêng tháng 11, khối ngoại bán ròng gần 1.200 tỷ đồng, tương ứng gần 49 triệu đơn vị, trong đó phiên gần nhất bán ròng gần 30 triệu đơn vị (704,2 tỷ đồng).

Thực tế, kể từ giữa tháng 10/2025 khi VN-Index lập đỉnh lịch sử 1.787 điểm, chỉ số đã giảm khoảng 132 điểm (-7,3%). Đợt điều chỉnh lần này tập trung chủ yếu ở nhóm cổ phiếu vốn hóa lớn, đặc biệt là các mã đã tăng mạnh trong quý III/2025 như Vinhomes, Vincom Retail, Gelex và nhóm chứng khoán (VIX, VND, SSI, VCI).

Báo cáo mới đây của VNDirect nhận định định giá ngành chứng khoán đang ở mức cao, tuy nhiên điều này vẫn hợp lý trong bối cảnh thị trường Việt Nam phát triển mạnh và kỳ vọng nâng hạng trong thời gian tới. Thanh khoản và số lượng nhà đầu tư dự báo tiếp tục tăng, tạo dư địa mở rộng lợi nhuận cho các công ty chứng khoán. Theo VNDirect, P/B trung bình ngành nhiều khả năng được nâng từ 2,2 lần lên khoảng 2,5 lần, nhưng quá trình tái định giá sẽ phân hóa mạnh giữa các doanh nghiệp.

Theo đó, những công ty có vốn chủ sở hữu lớn, tốc độ tăng trưởng vốn nhanh, thị phần tốt, chiến lược số hóa – AI hiệu quả, cùng mức định giá còn hấp dẫn sẽ thu hút dòng tiền; ngược lại, những doanh nghiệp vốn mỏng, ROE thấp sẽ dễ bị bỏ lại. Quá trình sàng lọc này sẽ diễn ra nhanh hơn khi dòng vốn mới, đặc biệt là dòng tiền ngoại sau khi nâng hạng, ưu tiên các công ty lớn, nền tảng tốt.

Bên cạnh đó, vào cuối tháng 10, VIX cho biết trên mạng xã hội xuất hiện một số thông tin sai lệch, không xuất phát từ nguồn chính thống, gây ảnh hưởng đến tâm lý nhà đầu tư và uy tín doanh nghiệp. Công ty khẳng định đây là các thông tin thất thiệt, làm tổn hại đến hình ảnh cũng như quyền lợi cổ đông.

Về kết quả kinh doanh, VIX ghi nhận lợi nhuận 2.449 tỷ đồng trong quý III và 4.123 tỷ đồng trong 9 tháng năm 2025, đều là mức cao nhất toàn ngành và tăng lần lượt 823% và 648% so với cùng kỳ. Dù không thuộc nhóm có thị phần môi giới lớn, VIX vẫn tăng trưởng mạnh nhờ mảng tự doanh với các khoản đầu tư vào GEX, GEE, VSC, HAH – nhóm cổ phiếu có diễn biến tích cực trong giai đoạn vừa qua.

9 tháng đầu năm, lãi từ FVTPL đạt 5.234 tỷ đồng, gấp 6,3 lần cùng kỳ và chiếm 85% tổng doanh thu hoạt động. Cuối quý III/2025, danh mục tự doanh FVTPL của VIX đạt 12.922 tỷ đồng, chiếm hơn 50% tổng tài sản. Các khoản đầu tư lớn tập trung vào nhóm cổ phiếu liên quan Gelex như EIB (1.763 tỷ), GEX (2.495 tỷ), GEE (1.752 tỷ) và Hạ tầng Gelex (1.101 tỷ) – doanh nghiệp đang chuẩn bị IPO.

Với mục tiêu lợi nhuận sau thuế năm 2025 là 5.200 tỷ đồng, VIX cần ghi nhận 1.077 tỷ đồng trong quý IV, tương đương gần gấp 10 lần cùng kỳ. Để hoàn thành kế hoạch năm, diễn biến nhóm cổ phiếu trong danh mục tự doanh của VIX sẽ đóng vai trò then chốt.

Ngày 28/11, VIX sẽ họp ĐHĐCĐ bất thường. Doanh nghiệp muốn thông qua phương án phát hành gần 919 triệu cổ phiếu cho cổ đông hiện hữu với giá 12.000 đồng/cp, tỷ lệ 10:6. Số tiền 11.000 tỷ đồng thu được sẽ dùng 1.000 tỷ đồng góp vào công ty tiền mã hóa; 10.000 tỷ đồng còn lại dùng cho tự doanh và cho vay margin, mỗi mảng 50%.

khởi công dự án nhà ở xã hội có quy mô 700 tỷ đồng tại Đà Nẵng")