Làn sóng 'thanh lọc' 50.000 cửa hàng F&B: Lợi nhuận Phúc Long tăng vọt 80% giữa 'tâm bão', Highlands Coffee lộ kế hoạch IPO

Năm 2025 trở thành bước ngoặt của ngành F&B Việt Nam, nhiều doanh nghiệp phải tái cấu trúc để bước vào chu kỳ cạnh tranh mới.

Năm 2025 được xem là giai đoạn cạnh tranh khốc liệt nhất của ngành F&B Việt Nam trong nhiều năm trở lại đây, đặc biệt ở mảng đồ uống. Quy mô thị trường tiếp tục mở rộng, song tốc độ tăng trưởng không còn đủ để che lấp những vấn đề cốt lõi về hiệu quả vận hành, chi phí và mô hình kinh doanh. Ngành F&B đã bước vào một chu kỳ sàng lọc mạnh mẽ, nơi sự tồn tại không còn phụ thuộc vào độ phủ hay tốc độ mở rộng, mà được quyết định bởi năng lực tài chính, quản trị và khả năng thích ứng dài hạn.

Thị trường F&B năm 2025: Cuộc thanh lọc kỷ lục và áp lực dư thừa nguồn cung

Theo các báo cáo thị trường cập nhật đến cuối năm 2025, tổng doanh thu ngành F&B Việt Nam ước đạt hơn 655.000 tỷ đồng, tăng khoảng 9–10% so với năm trước. Riêng 6 tháng đầu năm, doanh thu đạt khoảng 406.100 tỷ đồng, cho thấy nhu cầu tiêu dùng vẫn duy trì ở mức đáng kể. Tuy nhiên, đằng sau con số tăng trưởng là một bức tranh kém tích cực về hiệu quả hoạt động và sức chịu đựng của doanh nghiệp.

Chỉ trong nửa đầu năm 2025, hơn 50.000 cửa hàng F&B trên cả nước đã đóng cửa hoặc tạm ngừng hoạt động, kéo tổng số điểm kinh doanh xuống còn khoảng 299.900 cơ sở, giảm hơn 7% so với cuối năm 2024. Ước tính cả năm, số điểm bán rút khỏi thị trường lên tới 55.000–60.000, mức cao kỷ lục trong nhiều năm. Làn sóng đóng cửa diễn ra mạnh nhất tại Hà Nội và TP. HCM, nơi số lượng cửa hàng giảm trên 11%, phản ánh áp lực lớn từ chi phí mặt bằng, nhân sự và cạnh tranh ngày càng gay gắt.

Đáng chú ý, chỉ khoảng 14,7% doanh nghiệp F&B ghi nhận tăng trưởng doanh thu thực chất. Phần lớn doanh nghiệp còn lại rơi vào trạng thái “cầm cự”, tập trung tối ưu chi phí để duy trì hoạt động. Điều này cho thấy tăng trưởng của toàn ngành đang được tạo ra bởi một nhóm nhỏ doanh nghiệp có lợi thế rõ rệt về thương hiệu, dữ liệu khách hàng và khả năng kiểm soát vận hành.

Theo Bản tin Ngành dịch vụ đồ uống quý III/2025 của Crowe Vietnam, cả nước có hơn 331.000 điểm bán F&B, tăng khoảng 2,6% so với cùng kỳ, cho thấy nguồn cung vẫn tiếp tục mở rộng trong khi mức độ bão hòa tại các đô thị lớn ngày càng rõ nét.

Nhu cầu tiêu dùng đồ uống được duy trì nhờ thói quen sử dụng thường xuyên của người dân đô thị và du lịch, song biên lợi nhuận của doanh nghiệp bị thu hẹp đáng kể do chi phí nguyên liệu, logistics, mặt bằng và nhân sự đồng loạt tăng. Trong bối cảnh CPI và giá đầu vào neo cao, nhiều doanh nghiệp buộc phải cân nhắc tăng giá bán khoảng 10% để bù đắp chi phí, dù dư địa điều chỉnh giá không còn nhiều do người tiêu dùng ngày càng nhạy cảm.

Nghịch lý giữa các ông lớn ngành đồ uống: Kẻ thu hẹp rời đi, người "lột xác" ngoạn mục

Năm 2025 ghi nhận sự rút lui của một số thương hiệu ngoại. Café Amazon chính thức đóng cửa vào ngày 18/11/2025 sau giai đoạn âm thầm thu hẹp, từ gần 25 cửa hàng đầu năm xuống còn khoảng 10 điểm bán trước khi rời thị trường.

Hay như Mixue cũng bước vào giai đoạn tái cơ cấu khi tháng 11/2025, tập đoàn này lần đầu công bố việc cắt giảm cửa hàng trong 6 tháng đầu năm tại Việt Nam và Indonesia, chuyển trọng tâm sang tối ưu hiệu quả hoạt động của hệ thống hiện hữu.

Các chuỗi nội địa lớn cũng không nằm ngoài xu hướng điều chỉnh. The Coffee House tiếp tục thu hẹp mạnh trong năm 2025, với số lượng cửa hàng giảm hơn 30% chỉ trong 6 tháng đầu năm, từ khoảng 141 xuống còn 93 điểm bán, tập trung tại TP. HCM, Hà Nội và Đà Nẵng.

Dù hàng chục nghìn cửa hàng F&B phải đóng cửa trong năm 2025, bức tranh thị trường đồ uống không hoàn toàn mang gam màu u ám, mà thể hiện rõ sự phân hóa khi nhiều doanh nghiệp yếu rút lui song song với việc các chuỗi có nền tảng tốt tiếp tục trỗi dậy.

Các thương hiệu có quy mô và chiến lược rõ ràng vẫn duy trì đà mở rộng hoặc tái cơ cấu để chiếm lĩnh thị phần. Điển hình như thương hiệu Phúc Long cũng ghi nhận sự gia tăng số cửa hàng, tận dụng lợi thế thương hiệu và tệp khách hàng trung thành tại các đô thị lớn.

Theo thông tin từ kết quả kinh doanh quý III/2025 của Tập đoàn Masan Group (HOSE: MSN), chuỗi thương hiệu cà phê – trà và thực phẩm Phúc Long Heritage (PLH) ghi nhận doanh thu thuần đạt 516 tỷ đồng, tăng 21,2% so với cùng kỳ, được thúc đẩy bởi lượng đơn hàng giao tăng, giá trị hóa đơn trung bình cao hơn nhờ nhóm sản phẩm thực phẩm, và doanh thu trung bình ngày LFL tăng 8,8% lên 23,5 triệu đồng.

Trong quý III/2025, PLH đẩy mạnh chiến lược tái định vị thương hiệu, đồng thời tiếp tục mở rộng mạng lưới với 6 cửa hàng mới và đóng 1 cửa hàng, nâng tổng số điểm bán ngoài hệ thống WinCommerce (WCM) lên 189 cửa hàng trên toàn quốc. Trọng tâm mở rộng được đặt tại Hà Nội, nơi 2 trong số 13 cửa hàng dự kiến khai trương trong nửa cuối năm đã đi vào hoạt động ngay trong quý. Song song với đó, PLH ra mắt các dòng sản phẩm mới lấy cảm hứng từ Hà Nội và ghi nhận phản hồi tích cực trên phạm vi toàn quốc, qua đó giúp doanh thu khu vực này tăng 21,6%, đóng góp khoảng 15% tổng doanh thu bán lẻ trong kỳ.

Theo báo cáo tài chính, lũy kế 9 tháng đầu năm 2025, doanh thu của PLH đạt 1.373 tỷ đồng, tăng 14% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 141 tỷ đồng, tăng tới 80%. Đáng chú ý, động lực tăng trưởng chủ yếu đến từ mảng thực phẩm gồm bánh, kem và sữa chua, với mức tăng trưởng 45%, cho thấy đây đang trở thành trụ cột doanh thu mới của doanh nghiệp.

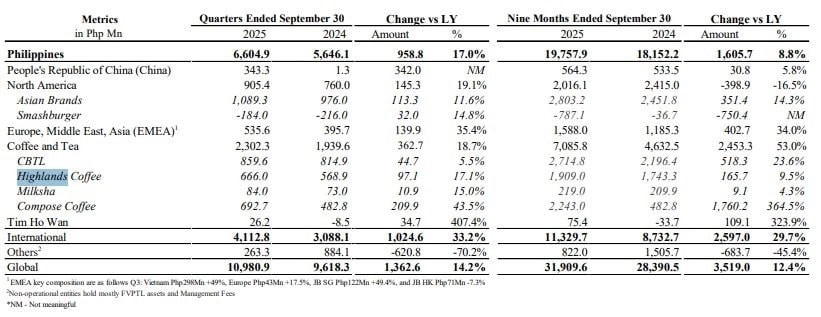

Highlands Coffee hiện giữ vị thế chuỗi cà phê lớn của Việt Nam. Năm 2025, thương hiệu này đã tiếp tục mở mới hơn 100 cửa hàng, nâng tổng số điểm bán lên khoảng 928 tính đến cuối tháng 9/2025. Trước đó, doanh nghiệp từng được công ty mẹ lên kế hoạch niêm yết trên sàn chứng khoán Việt Nam vào năm 2019, song kế hoạch này bị gián đoạn bởi các biến động của thị trường.

Bước sang năm 2025, lộ trình IPO của Highlands Coffee được khởi động trở lại với định hướng rõ ràng hơn. Giám đốc Tài chính Highlands Coffee, ông Tim Seltzer cho biết, doanh nghiệp dự kiến thực hiện chào bán cổ phiếu lần đầu ra công chúng trong vòng 18–24 tháng tới, tương ứng giai đoạn cuối năm 2026 hoặc đầu năm 2027.

Đáng chú ý, động lực tăng trưởng của Highlands không chỉ đến từ việc mở rộng mạng lưới mà còn từ hiệu quả hoạt động của các cửa hàng hiện hữu. Doanh số trên cùng cửa hàng (SSSG) ước tăng khoảng 17% trong 9 tháng đầu năm 2025, phản ánh khả năng cải thiện doanh thu và lợi nhuận trên mỗi điểm bán.

Chiến lược này giúp chuỗi vừa củng cố độ phủ thương hiệu, vừa tạo nền tảng quy mô cần thiết cho kế hoạch IPO trong giai đoạn tới.

Thực tế cho thấy quá trình “thanh lọc” năm 2025 không đơn thuần là sự thu hẹp của toàn thị trường, mà là sự dịch chuyển thị phần từ các mô hình kém hiệu quả sang những doanh nghiệp có năng lực tài chính, khả năng kiểm soát vận hành và chiến lược dài hạn rõ ràng hơn.

Triển vọng 2026: Cuộc đua vốn, quản trị và giá trị thực

Bước sang năm 2026, ngành đồ uống được đánh giá là thận trọng nhưng theo hướng bền vững hơn. Quá trình sàng lọc mạnh mẽ trong năm 2025 được kỳ vọng sẽ giúp thị trường giảm bớt tình trạng dư thừa nguồn cung, tạo dư địa cải thiện hiệu quả cho các doanh nghiệp còn trụ lại.

Theo báo cáo ngành thực phẩm và đồ uống của SSI, tiêu dùng dự kiến vẫn trầm lắng trong nửa đầu năm 2026 và phục hồi dần về cuối năm, trong đó khu vực nông thôn – chiếm khoảng 65% dân số – tiếp tục đóng vai trò quan trọng.

Ở chiều chính sách, việc tăng lương tối thiểu và điều chỉnh mức giảm trừ gia cảnh được kỳ vọng hỗ trợ sức mua, song các quy định siết chặt đối với hộ kinh doanh và kiểm soát hàng giả có thể tiếp tục gây khó cho kênh bán lẻ truyền thống trong ngắn hạn.

Về mặt lợi nhuận và hiệu quả kinh doanh, SSI Research giữ quan điểm thận trọng đối với ngành năm 2026. Dữ liệu phân tích cho thấy các doanh nghiệp lớn trong ngành sữa và đồ uống như Vinamilk và Sabeco dự kiến lợi nhuận chỉ tăng nhẹ, trong khoảng 2,4%–4% trong năm tới, phản ánh nền so sánh thấp của năm 2025 và chi phí đầu vào biến động. Mức tăng này còn phụ thuộc vào khả năng điều chỉnh giá bán trước sức ép chi phí nguyên liệu nhập khẩu và cạnh tranh nội địa – yếu tố có thể tiếp tục thu hẹp biên lợi nhuận nếu không được kiểm soát tốt.

Một số chuyên gia cho biết, lợi thế cạnh tranh của doanh nghiệp đồ uống không còn nằm ở số lượng cửa hàng mà ở ba trụ cột: Chất lượng sản phẩm gắn với xu hướng tiêu dùng vì sức khỏe, năng lực công nghệ và quản trị vận hành, cùng câu chuyện thương hiệu và trải nghiệm khách hàng.

Người tiêu dùng ngày càng ưu tiên đồ uống giảm đường, nguyên liệu tự nhiên, minh bạch nguồn gốc; trong khi biên lợi nhuận mỏng buộc doanh nghiệp phải đầu tư vào dữ liệu, hệ thống quản lý và tối ưu chi phí. Đồng thời, thương hiệu và trải nghiệm trở thành yếu tố quyết định khả năng giữ chân khách hàng trong một thị trường ngày càng phân hóa.

Vì vậy, năm 2026 được xem là bước ngoặt của ngành đồ uống Việt Nam, từ tăng trưởng nóng sang cạnh tranh dựa trên giá trị thực. Thị trường có thể ít người chơi hơn, nhưng những doanh nghiệp đủ năng lực tài chính, quản trị và bản sắc thương hiệu sẽ định hình mặt bằng cạnh tranh mới cho giai đoạn dài hạn tiếp theo.