Làn sóng rút lui của các thương hiệu lớn và cuộc đại thanh lọc khốc liệt của ngành đồ uống F&B

Năm 2025 đánh dấu sự rút lui hoặc thu hẹp quy mô của nhiều thương hiệu đồ uống từng được kỳ vọng sẽ thống trị thị trường Việt Nam.

Năm 2025 đang trở thành một dấu mốc đặc biệt của ngành đồ uống và F&B Việt Nam. Trong khi các báo cáo thị trường vẫn ghi nhận mức tăng trưởng doanh thu gần hai chữ số, thì ở chiều ngược lại, số lượng doanh nghiệp và điểm bán rời khỏi thị trường lại chạm mức cao chưa từng có.

Sự đối nghịch này phản ánh một thực tế: Ngành đồ uống không suy thoái theo nghĩa tuyệt đối, nhưng đang bước vào giai đoạn thanh lọc sâu, nơi quy mô không còn là “lá chắn” và chỉ những mô hình vận hành hiệu quả mới có thể trụ lại.

Số liệu “báo động” từ thực tế thị trường

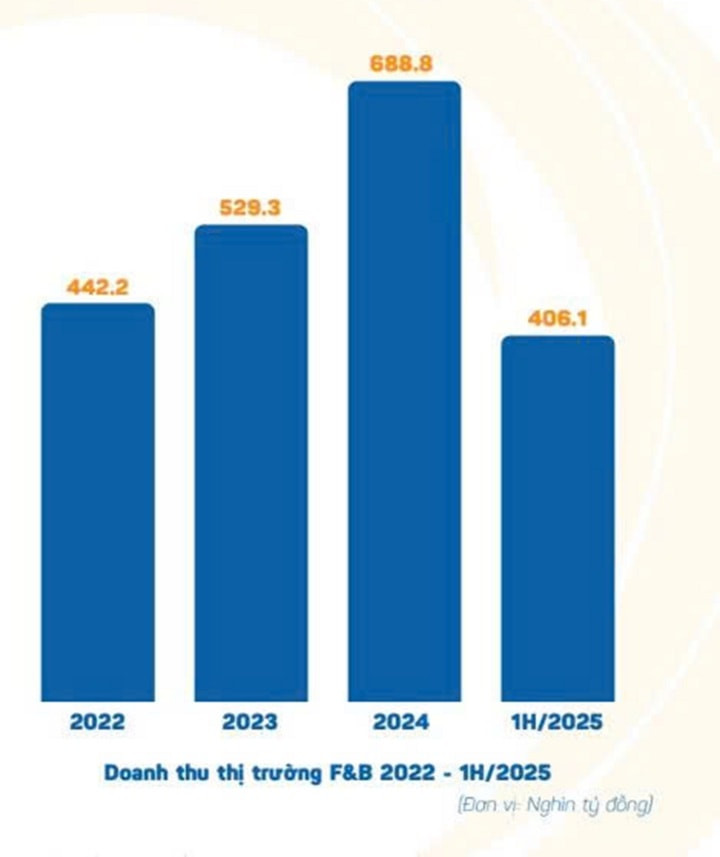

Theo các báo cáo thị trường cập nhật đến cuối năm 2025, tổng doanh thu ngành F&B Việt Nam ước đạt hơn 655.000 tỷ đồng, tăng khoảng 9–10% so với năm trước. Riêng 6 tháng đầu năm, doanh thu đạt khoảng 406.100 tỷ đồng, cho thấy nhu cầu tiêu dùng vẫn tồn tại. Tuy nhiên, bức tranh về số lượng điểm bán lại cho thấy một chiều hướng hoàn toàn khác.

Chỉ trong nửa đầu năm 2025, hơn 50.000 cửa hàng F&B trên cả nước đã phải đóng cửa, kéo tổng số điểm kinh doanh xuống còn khoảng 299.900 cơ sở, giảm hơn 7% so với cuối năm 2024. Ước tính cả năm, số điểm bán rút khỏi thị trường vượt 55.000–60.000, mức cao kỷ lục trong nhiều năm.

Làn sóng đóng cửa diễn ra mạnh nhất tại các đô thị lớn. Hà Nội và TP. HCM ghi nhận mức sụt giảm trên 11% số cửa hàng, phản ánh áp lực ngày càng lớn từ chi phí mặt bằng, nhân sự và mức độ cạnh tranh. Các mô hình vận hành kém hiệu quả, phụ thuộc vào lưu lượng khách ngẫu nhiên, dần bị đào thải.

Đáng chú ý, chỉ khoảng 14,7% doanh nghiệp F&B ghi nhận tăng trưởng doanh thu thực chất. Phần lớn còn lại đang trong trạng thái “cầm cự”, tối ưu từng đồng chi phí để duy trì hoạt động. Điều này cho thấy tăng trưởng của toàn ngành đang được tạo ra bởi một nhóm nhỏ doanh nghiệp có lợi thế rõ rệt về dữ liệu, thương hiệu và khả năng kiểm soát vận hành.

Những cuộc rút lui và tái cấu trúc chiến lược

Năm 2025 đánh dấu sự rút lui hoặc thu hẹp quy mô của nhiều thương hiệu đồ uống từng được kỳ vọng sẽ thống trị thị trường Việt Nam.

Café Amazon – một trong những chuỗi cà phê lớn nhất Thái Lan đã thông báo đóng toàn bộ cửa hàng và rút khỏi Việt Nam sau hơn 5 năm hiện diện. Dù sở hữu tiềm lực tài chính và mô hình vận hành bài bản, thương hiệu này không thể tạo ra sự khác biệt rõ ràng trong một thị trường có văn hóa cà phê bản địa quá mạnh.

Café Amazon gia nhập Việt Nam từ tháng 11/2020 với cửa hàng đầu tiên tại TP. HCM. Trước khi rút lui, chuỗi thương hiệu này sở hữu 12 điểm bán, phần lớn tập trung tại TP. HCM và một số khu vực lân cận. Bên cạnh cà phê và trà sữa mang phong cách Thái, thương hiệu cũng phục vụ cà phê pha theo gu Việt Nam, các loại trà và thức uống theo mùa.

Ở phân khúc bình dân, Mixue bắt đầu ghi nhận dấu hiệu bão hòa. Sau giai đoạn mở rộng với tốc độ cao, nhiều cửa hàng nhượng quyền hoạt động kém hiệu quả đã phải đóng cửa, đặc biệt tại các khu vực có mật độ điểm bán dày đặc. Mô hình giá rẻ từng là lợi thế nay trở thành thách thức khi chi phí đầu vào tăng nhưng dư địa tăng giá gần như không còn.

Không chỉ các thương hiệu ngoại, các chuỗi nội địa lớn cũng chịu áp lực tái cấu trúc rõ rệt. The Coffee House tiếp tục thu hẹp mạnh trong năm 2025. Chỉ trong 6 tháng đầu năm, số lượng cửa hàng của chuỗi này giảm từ khoảng 141 xuống còn khoảng 93 điểm bán, tương đương mức giảm hơn 30%. Các cửa hàng đóng cửa tập trung chủ yếu tại TP. HCM, Hà Nội, Đà Nẵng và một số tỉnh thành khác, cho thấy chiến lược chuyển dịch từ mở rộng quy mô sang tập trung vào hiệu quả vận hành.

Highlands Coffee – chuỗi cà phê lớn của Việt Nam về số lượng cửa hàng cũng không đứng ngoài xu hướng điều chỉnh. Tính đến cuối tháng 9/2025, Highlands Coffee vận hành khoảng 928 cửa hàng trên toàn quốc. Trong 9 tháng đầu năm, chuỗi này mở mới hơn 100 điểm bán nhưng đồng thời đóng khoảng 30 cửa hàng hoạt động kém hiệu quả, cho thấy ngay cả các thương hiệu dẫn đầu cũng buộc phải rà soát toàn bộ danh mục mặt bằng.

Ở phân khúc cà phê và đồ uống quốc tế cao cấp, Starbucks Việt Nam trong giai đoạn 2024–2025 đã đóng một số cửa hàng tại các vị trí có chi phí thuê cao, đồng thời hạn chế mở mới. Thương hiệu này tập trung hơn vào các cửa hàng chủ lực và khu vực có lượng khách ổn định, phản ánh sự thận trọng trước bối cảnh chi phí gia tăng và sức mua phân hóa.

Làn sóng thu hẹp cũng lan sang phân khúc trà sữa. Gong Cha Việt Nam trong năm 2024–2025 không còn duy trì tốc độ mở rộng như trước, thay vào đó là việc đóng bớt các cửa hàng có doanh thu thấp.

Các thương hiệu trà sữa cao cấp như The Alley và Tiger Sugar cũng thu hẹp đáng kể mạng lưới, đặc biệt tại các trung tâm thương mại và tuyến phố lớn, cho thấy phân khúc đồ uống giá cao đang chịu sức ép mạnh từ xu hướng tiết kiệm chi tiêu.

Ở mảng chuỗi F&B quốc tế, Burger King Việt Nam tiếp tục đóng thêm một số cửa hàng tại Hà Nội và TP.HCM, trong khi McDonald’s Việt Nam gần như “đóng băng” mở rộng, tập trung duy trì các điểm bán hiện hữu.

Những động thái này cho thấy các mô hình chuỗi toàn cầu cũng không còn dễ dàng thích nghi với thị trường Việt Nam như giai đoạn trước.

“Gọng kìm” chi phí và sự thay đổi từ người tiêu dùng

Nguyên nhân cốt lõi của làn sóng rút lui nằm ở áp lực chi phí và sự thay đổi trong hành vi tiêu dùng. Theo khảo sát năm 2025, gần 49% doanh nghiệp F&B dự kiến phải tăng giá bán để bù đắp chi phí, và khoảng 45% đã thực hiện tăng giá từ 5–10% trong năm.

Chi phí mặt bằng tiếp tục là gánh nặng lớn nhất, đặc biệt tại các đô thị lớn. Giá nguyên liệu và chi phí nhân sự duy trì ở mức cao khiến nhiều cửa hàng dù doanh thu không giảm mạnh nhưng lợi nhuận bị bào mòn nghiêm trọng. Việc tăng giá bán lại khiến tần suất tiêu dùng giảm, tạo ra vòng xoáy bất lợi cho nhiều doanh nghiệp.

Ở chiều cầu, Gen Z và thế hệ Alpha đang định hình lại thị trường. Khoảng 70% người tiêu dùng Việt Nam ưu tiên các sản phẩm có lợi cho sức khỏe, ít đường, ít calo, nguồn gốc rõ ràng và bao bì thân thiện môi trường. Người tiêu dùng sẵn sàng chi trả cao hơn, nhưng đòi hỏi giá trị tương xứng và trải nghiệm khác biệt.

Các khảo sát thị trường năm 2025 cho thấy khoảng 82% người tiêu dùng Việt Nam quan tâm đến lượng đường trong thức uống, trong khi gần 78% ưu tiên các sản phẩm mang lại lợi ích cho sức khỏe thay vì chỉ giải khát đơn thuần.

Xu hướng “ít đường – không đường – nguyên liệu tự nhiên” ngày càng trở thành tiêu chí lựa chọn phổ biến, đặc biệt trong nhóm khách hàng trẻ tại các đô thị lớn. Bên cạnh đó, khoảng 68% người tiêu dùng bày tỏ sự quan tâm đến các hương vị mang tính bản địa và câu chuyện văn hóa đi kèm, cho thấy thị trường đang dịch chuyển từ tiêu dùng đại trà sang tìm kiếm trải nghiệm có chiều sâu và bản sắc.

Doanh nghiệp đồ uống chạy đua về sự trải nghiệm trong giai đoạn thanh lọc

Để thích nghi, các doanh nghiệp còn trụ lại đang lựa chọn những chiến lược khác nhau. Một số phát triển mô hình đồ uống giá rẻ, tinh gọn tối đa vận hành để giữ mức giá cạnh tranh. Nhóm khác đẩy mạnh chuyển đổi số, ứng dụng công nghệ trong quản lý nguyên liệu, dự báo nhu cầu và phân tích hành vi khách hàng nhằm tối ưu chi phí.

Song song đó, các thương hiệu nội địa như Katinat, Phê La hay Cộng cà phê tiếp tục mở rộng nhờ tập trung vào trải nghiệm, không gian và câu chuyện thương hiệu. Sự linh hoạt này giúp họ thích ứng nhanh với thị hiếu mới, điều mà nhiều chuỗi lớn gặp khó khăn do bộ máy vận hành cồng kềnh.

Các thương hiệu cũng đồng loạt tung ra các bộ sưu tập đồ uống và thiết kế ly mang đậm dấu ấn lễ hội, tập trung vào câu chuyện thương hiệu và cảm xúc người dùng thay vì chạy đua mở rộng điểm bán.

Xu hướng này cho thấy cạnh tranh trong ngành đang dịch chuyển từ quy mô sang giá trị trải nghiệm, nơi những thương hiệu linh hoạt, hiểu thị hiếu giới trẻ và đầu tư sáng tạo có nhiều cơ hội bứt lên, ngay cả trong bối cảnh thị trường bị thanh lọc mạnh mẽ.

Cuộc thanh lọc hiện tại, dù gây nhiều xáo trộn, được xem là bước đệm cần thiết để ngành F&B Việt Nam tiến tới giai đoạn phát triển bền vững, thực chất và chuyên nghiệp hơn.