Theo báo cáo triển vọng ngành 6 tháng cuối năm, Chứng khoán Rồng Việt (VDSC) nhận định sản lượng vận chuyển tăng trưởng mạnh mẽ, giá cước vận chuyển cao hơn cùng với tỷ suất lợi nhuận gộp cải thiện sẽ dẫn đến lợi nhuận sau thuế nửa cuối năm của CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) tăng 293% so với cùng kỳ trước khi tăng 22% vào năm 2022.

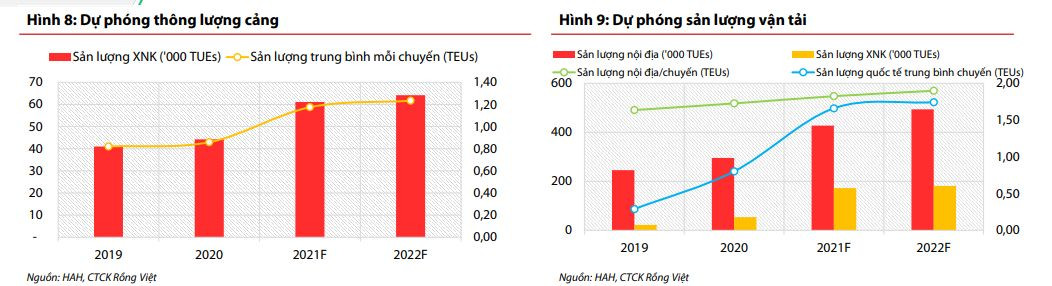

Cụ thể, các chuyên gia kỳ vọng khối lượng vận chuyển bằng đội tàu của HAH sẽ tăng 72% cho năm 2021 và tăng 13% năm 2022 nhờ vào ba yếu tố.

Thứ nhất, khối lượng vận chuyển quốc tế dự kiến tăng thông qua sự hợp tác với các công ty kinh doanh trong lĩnh vực cước vận tải biển (NVOCC) và các nhà khai thác tuyến chính (MLO) để có nguồn hàng đảm bảo.

Bên cạnh đó, năng lực của HAH sẽ được hỗ trợ thêm từ tàu HAIAN EAST - một trong hai tàu mới mua sẽ được triển khai vào thị trường vận tải container nội địa vào quý IV.

Thứ ba, năng suất của ngành vận tải biển đang được dự đoán phục hồi khi các dự báo tăng trưởng kinh tế cao của nhiều nền kinh tế phát triển dự kiến sẽ hỗ trợ hoạt động xuất nhập khẩu của Việt Nam.

Theo phân tích, giá cước nội địa ổn định do biến động giá cước từng chặng nội địa không đồng nhất và giá cước quốc tế tăng theo xu hướng toàn cầu cũng sẽ là yếu tố củng cố đà tăng của HAH. Tuy nhiên, triển vọng tăng trưởng trong năm 2021 của HAH được dự đoán sẽ thấp hơn do tình trạng gián đoạn chuỗi cung ứng và thiếu hụt container sẽ thuyên giảm và giá cước toàn cầu sẽ hạ nhiệt.

Bù lại, theo VDSC, lợi thế kinh tế nhờ quy mô của HAH từ khối lượng vận chuyển tăng mạnh và tỷ suất lợi nhuận cải thiện của việc thuê tàu sẽ nâng cao tỷ suất lợi nhuận gộp của mảng vận tải biển lên 1.900bps và 200 bps tương ứng cho năm 2021 và 2022.

Các nhà phân tích cho rằng, việc sở hữu đội tàu container có tải trọng lớn nhất cùng với tuyến vận tải nội địa rộng khắp và mô hình kinh doanh tích hợp cảng và kho bãi sẽ giúp HAH dẫn đầu về năng lực vận tải, duy trì sản lượng vận tải cao từ đó đảm bảo lợi nhuận cho doanh nghiệp.

Hiện HAH đang dẫn đầu thị trường vận tải container khi đội tàu container của HAH đã chiếm 22% trong tổng số 36 tàu container của Việt Nam với tổng công suất gần 11.000 Teus. Song song đó, HAH có mặt rộng khắp các tuyến từ Hải Phòng, Đà Nẵng, Cái Mép, đến TP. HCM và dẫn đầu thị trường về số lượng cảng cập bến với tần suất chuyến nội địa trung bình của đội tàu hiện là 4 chuyến/tuần.

Ngoài ra, HAH còn đang thực hiện các dịch vụ trung chuyển quốc tế cho các MLO trên các tuyến nội Á với tần suất hai chuyến/tuần.

Với những lợi thế trên, VDSC dự phóng lợi nhuận năm 2021 của HAH sẽ tăng 214% và tăng 22% cho cả năm 2022 chủ yếu nhờ vào mảng vận tải container khi lượng container vận chuyển được dự đoán tăng tương ứng 72% và 13% bên cạnh với mức cước cao được duy trì; lãi sau thuế cả năm nay có thể đạt 435 tỷ đồng.

Trên thị trường, từ đầu năm đến nay, giá cổ phiếu HAH liên tục tăng "nóng" và hiện đã lên vùng giá 60.000 đồng/cổ phiếu - gấp 3,4 lần thị giá ngày đầu năm. Chốt phiên cuối tuần trước, cổ phiếu HAH tạm dừng 55.500 đồng/cổ phiếu sau 1 phiên sàn và 1 phiên cận sàn.

Kết phiên sáng ngày 16/8, HAH tiếp tục hồi phục với tăng 4,7% lên 58.100 đồng (trong phiên có thời điểm lên mức giá trần); khớp tạm tính gần 1,7 triệu đơn vị.

phát thông báo tới gần 25.000 cổ đông về thương vụ lớn nhất lịch sử")