Mã cổ phiếu 'lọt tầm ngắm' CTCK, kỳ vọng tăng hơn 22% nhờ động lực từ FDI, bảo hiểm, vàng miếng

Mã cổ phiếu này khởi đầu năm 2026 với kết quả kinh doanh khả quan.

Chứng khoán KB (KBSV) mới đây đưa ra khuyến nghị MUA đối với cổ phiếu ACB với giá mục tiêu 31.800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 22,3% so với mức đóng cửa ngày 3/6/2026.

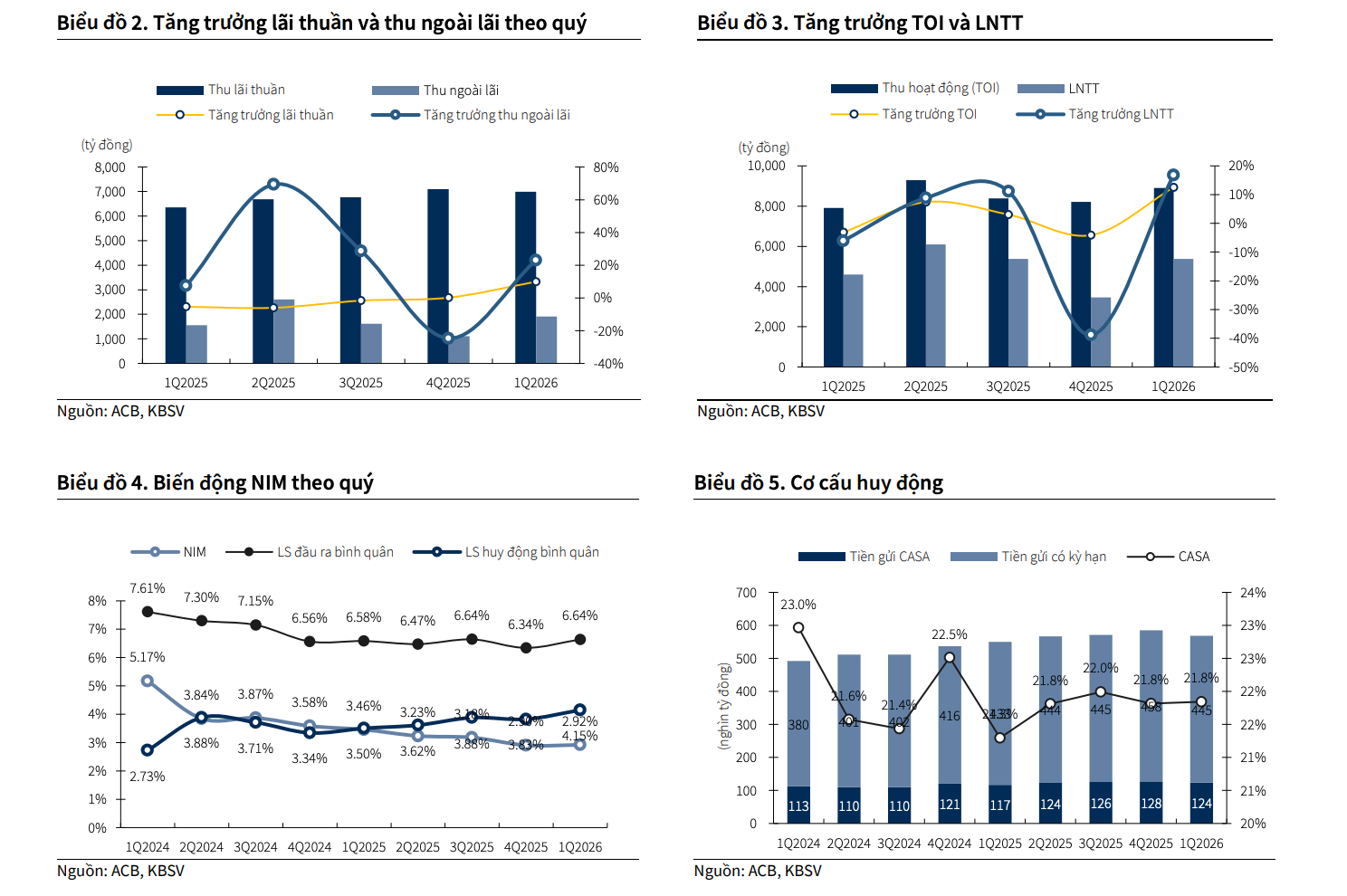

Theo KBSV, ACB khởi đầu năm 2026 với kết quả kinh doanh khả quan. Trong quý I, tăng trưởng tín dụng hợp nhất đạt 3,2% so với đầu năm, chủ yếu được thúc đẩy bởi nhóm khách hàng doanh nghiệp lớn và doanh nghiệp FDI. Nhờ đó, thu nhập lãi thuần đạt 6.989 tỷ đồng, tăng 9,9% so với cùng kỳ năm trước, bất chấp áp lực thu hẹp biên lãi ròng (NIM) đã quay trở lại ngay từ đầu năm.

Tổng thu nhập hoạt động (TOI) đạt 8.905 tỷ đồng, tăng 12,5% so với cùng kỳ, trong đó thu nhập ngoài lãi tăng trưởng tích cực 23,1%. Chi phí dự phòng rủi ro tăng nhẹ thêm 60 tỷ đồng, tương ứng tăng 9,6% so với cùng kỳ năm 2025. Dù vậy, lợi nhuận trước thuế vẫn ghi nhận mức tăng trưởng 16,8%, đạt 5.368 tỷ đồng.

Tại Đại hội đồng cổ đông thường niên năm 2026, ACB đã thông qua kế hoạch kinh doanh với mục tiêu tổng tài sản tăng 16%, tăng trưởng tín dụng và huy động vốn đạt 16%, lợi nhuận trước thuế đạt 22.274 tỷ đồng, tăng 14% so với năm trước, đồng thời kiểm soát tỷ lệ nợ xấu ở mức dưới 1,2%.

Về phương án phân phối lợi nhuận năm 2025, ngân hàng dự kiến chia cổ tức tổng tỷ lệ 20%, bao gồm 7% bằng tiền mặt và 13% bằng cổ phiếu. Bên cạnh đó, ban lãnh đạo cũng hé lộ kế hoạch cổ tức cho năm 2027 với tổng tỷ lệ 25%, trong đó 15% bằng cổ phiếu và 10% bằng tiền mặt.

KBSV dự báo tăng trưởng tín dụng của ACB trong năm 2026 sẽ đạt khoảng 15%, thấp hơn mục tiêu 16% mà ngân hàng đặt ra cũng như thấp hơn mức tăng trưởng 18,6% của năm 2025. Đơn vị phân tích cho rằng điều này phản ánh định hướng thận trọng hơn của Ngân hàng Nhà nước đối với tăng trưởng tín dụng trong chu kỳ mới nhằm đảm bảo ổn định vĩ mô và kiểm soát chất lượng tín dụng toàn hệ thống.

Ngoài ra, những bất ổn từ xung đột tại Trung Đông được đánh giá có thể tác động tiêu cực đến hoạt động sản xuất kinh doanh, nhu cầu trong nước và quốc tế, từ đó gây áp lực lên các mảng cho vay hộ kinh doanh, tiêu dùng và thương mại.

Dù vậy, KBSV vẫn nhìn thấy nhiều động lực tăng trưởng cho ACB trong năm nay. Trong đó, nhóm khách hàng FDI được kỳ vọng tiếp tục đóng vai trò quan trọng nhờ dòng vốn đầu tư nước ngoài duy trì tích cực. Công ty chứng khoán cũng cho rằng cuộc điều tra theo Mục 301 của cơ quan thương mại Mỹ sẽ không tạo ra tác động tiêu cực đáng kể đối với triển vọng xuất khẩu và thu hút FDI của Việt Nam.

Bên cạnh đó, nhu cầu vay mua nhà được kỳ vọng cải thiện nhờ nguồn cung bất động sản tại khu vực phía Nam phục hồi từ quý II/2026. Việc mở rộng quy mô Công ty Chứng khoán ACBS thông qua kế hoạch tăng vốn từ 2.000-3.000 tỷ đồng trong quý II hoặc quý III/2026 cũng được đánh giá sẽ hỗ trợ tích cực cho hoạt động cho vay ký quỹ.

Đối với NIM, KBSV cho biết trong quý I/2026, lãi suất đầu vào bình quân của ACB tăng 38 điểm cơ bản so với quý trước, trong khi lãi suất đầu ra chỉ tăng 18 điểm cơ bản, tạo áp lực lên biên lãi ròng. Tuy nhiên, mức độ suy giảm của ACB vẫn được kiểm soát tốt hơn so với nhiều ngân hàng thương mại khác.

Cho cả năm 2026, công ty chứng khoán dự báo NIM của ACB có thể tăng thêm 7 điểm cơ bản so với năm 2025. Kỳ vọng này dựa trên giả định lãi suất huy động sẽ giảm khoảng 1-1,5% so với cuối quý I nhờ các tín hiệu vĩ mô tích cực hơn trong nửa cuối năm cũng như định hướng giảm lãi suất của Ngân hàng Nhà nước.

Ngoài ra, chiến lược đẩy mạnh cho vay khách hàng doanh nghiệp lớn cùng với Nghị định 141/2026/NĐ-CP, có hiệu lực từ ngày 1/1/2026, nâng ngưỡng doanh thu chịu thuế của hộ kinh doanh từ 500 triệu đồng lên 1 tỷ đồng, được kỳ vọng sẽ hỗ trợ cải thiện tỷ lệ CASA. Trong khi đó, tỷ lệ vốn ngắn hạn cho vay trung dài hạn hiện ở mức 24,9%, thấp hơn đáng kể so với mức trần 30%, tạo dư địa để ngân hàng tiếp tục mở rộng cho vay trung dài hạn với mức sinh lời cao hơn.

Về định hướng dài hạn, ACB đang theo đuổi chiến lược phát triển theo mô hình tập đoàn tài chính và xây dựng hệ sinh thái tích hợp trong giai đoạn 5 năm tới. Ngân hàng dự kiến đưa công ty bảo hiểm phi nhân thọ vào hoạt động từ cuối năm nay, đồng thời tiếp tục tăng vốn cho các công ty con.

KBSV kỳ vọng chiến lược này sẽ giúp ACB tạo thêm nguồn thu đáng kể từ mảng bancassurance sau ba năm tăng trưởng chưa thực sự tích cực, đồng thời mở rộng hệ sinh thái sản phẩm đầu tư như chứng chỉ tiền gửi, chứng chỉ quỹ và trái phiếu doanh nghiệp. Việc gia tăng cho vay đối với nhóm khách hàng FDI cũng được kỳ vọng sẽ thúc đẩy hoạt động thanh toán quốc tế, mở rộng cơ hội bán chéo sản phẩm và gia tăng nguồn thu phí dịch vụ.

Liên quan đến kế hoạch kinh doanh vàng miếng, ACB cho biết tiến độ triển khai đang chậm hơn dự kiến khi cơ quan quản lý vẫn cân nhắc thời điểm phù hợp trong bối cảnh kinh tế vĩ mô còn nhiều thách thức. Tuy nhiên, KBSV cho rằng mảng kinh doanh này có thể trở thành động lực tăng trưởng thu nhập ngoài lãi từ năm 2027.

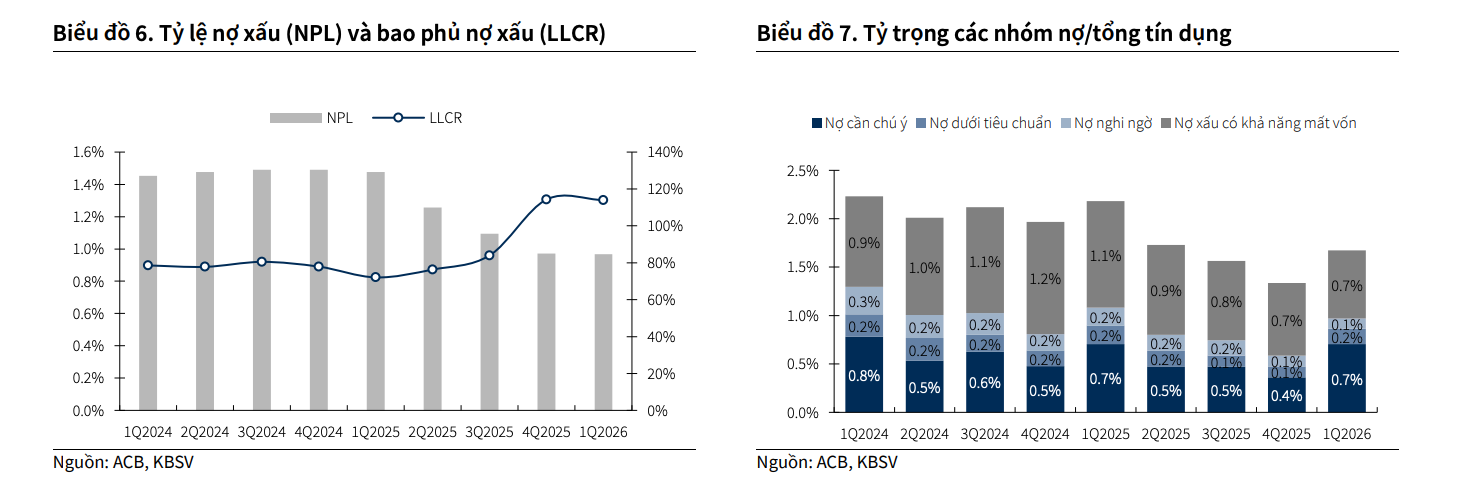

Về chất lượng tài sản, tỷ lệ nợ xấu của ACB trong quý I/2026 duy trì ở mức 0,97%, không thay đổi so với quý trước. Nếu loại bỏ các yếu tố liên đới từ CIC, tỷ lệ này ở mức 0,86%, giảm nhẹ 1 điểm cơ bản. Dù vậy, tỷ lệ nợ xấu hình thành mới tăng nhẹ lên 0,06% sau khi giảm 0,05% trong quý trước.

Chi phí dự phòng giảm mạnh 64,9% so với quý trước do mức nền cao bất thường liên quan đến tác động của Nghị định 68, trong khi tỷ lệ bao phủ nợ xấu (LLCR) vẫn được duy trì ở mức 114%.

KBSV dự báo tỷ lệ nợ xấu của ACB trong năm 2026 có thể tăng nhẹ lên 1,1%, phản ánh tác động từ mặt bằng lãi suất cho vay tăng mạnh trong quý I cũng như những ảnh hưởng của các yếu tố vĩ mô đến các lĩnh vực cho vay chủ lực của ngân hàng. Tuy nhiên, áp lực trích lập dự phòng được kỳ vọng sẽ giảm đáng kể so với năm 2025, qua đó hỗ trợ tăng trưởng lợi nhuận.

Để xác định giá trị hợp lý của cổ phiếu ACB, KBSV kết hợp hai phương pháp định giá gồm P/B và chiết khấu lợi nhuận thặng dư. Trong đó, mức P/B mục tiêu được điều chỉnh xuống còn 1,4 lần nhằm phản ánh những áp lực từ môi trường vĩ mô đối với các mảng tín dụng chủ chốt trong năm 2026. Phương pháp chiết khấu lợi nhuận thặng dư được bổ sung nhằm phản ánh đầy đủ hơn các rủi ro hệ thống cũng như triển vọng tăng trưởng dài hạn của ngân hàng.

Trên cơ sở đó, KBSV duy trì khuyến nghị MUA đối với cổ phiếu ACB với giá mục tiêu 31.800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 22,3% so với giá đóng cửa ngày 3/6/2026.