Mã cổ phiếu ngân hàng được khuyến nghị MUA, kỳ vọng tăng 19%

Chuyên gia khuyến nghị MUA cổ phiếu này với lợi thế tăng trưởng tín dụng vượt trội và chất lượng tài sản đang cải thiện.

Chứng khoán DSC mới đây đã đưa ra khuyến nghị MUA đối với cổ phiếu TPB của Ngân hàng TMCP Tiên Phong (TPBank), với giá mục tiêu 12 tháng tới là 22.600 đồng/cổ phiếu, cao hơn gần 20% so với mức giá đóng cửa phiên 22/9. Theo đó, DSC cho rằng nhà đầu tư có thể xem xét giải ngân quanh vùng giá 18.000 đồng/cổ phiếu.

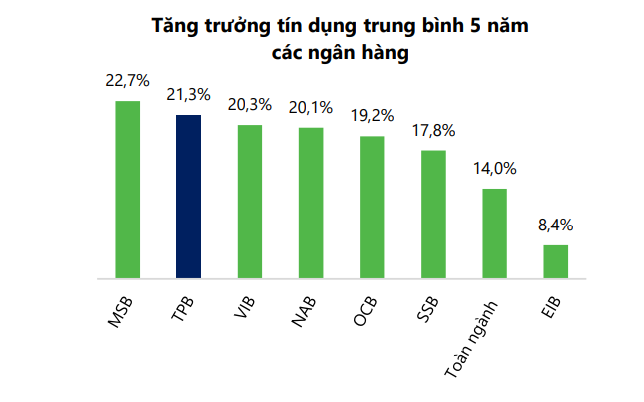

Báo cáo nhận định TPB là một trong những ngân hàng tư nhân năng động, duy trì tốc độ tăng trưởng tín dụng cao trong nhiều năm. Tốc độ tăng trưởng tín dụng bình quân 5 năm gần đây đạt 21,3% mỗi năm, cao hơn đáng kể so với mức 13-14% của toàn ngành. Nền tảng tăng trưởng này đến từ cơ sở khách hàng rộng lớn với hơn 14 triệu người, trong đó phần lớn là khách hàng trẻ có nhu cầu vay mua nhà, mua xe cao.

TPB cũng liên tục đầu tư vào công nghệ và các giải pháp cá nhân hóa, giúp ngân hàng mở rộng nhanh chóng tệp khách hàng. Với mạng lưới 140 chi nhánh và phòng giao dịch cùng hơn 400 điểm livebank phủ rộng trên 40 tỉnh thành, TPB gia tăng đáng kể khả năng tiếp cận trực tiếp với khách hàng.

Ngân hàng còn chú trọng thiết kế sản phẩm tín dụng phù hợp với từng ngành nghề, đồng thời duy trì tỷ trọng cho vay bán lẻ thuộc nhóm cao nhất thị trường. Đây được xem là lợi thế lớn trong bối cảnh tín dụng cá nhân đang hồi phục mạnh mẽ sau giai đoạn chững lại những năm 2022–2023.

|

| Dự phóng kết quả kinh doanh (Nguồn: DSC) |

Một điểm tích cực khác là việc TPB đã thu hẹp đáng kể dư nợ trái phiếu doanh nghiệp sau giai đoạn thị trường biến động. Từ mức đỉnh 18,4% dư nợ trong quý I/2022, đến cuối quý II/2025, dư nợ trái phiếu doanh nghiệp chỉ còn 7.990 tỷ đồng, tương đương 2,8% tổng dư nợ cho vay khách hàng. Hiện nay, danh mục trái phiếu của ngân hàng chủ yếu là trái phiếu chính phủ và trái phiếu do tổ chức tín dụng phát hành, có mức độ an toàn cao hơn.

Chất lượng tài sản của TPB cũng đang dần cải thiện. Mặc dù từng chịu áp lực lớn do tập trung vào phân khúc khách hàng phổ thông và cho vay bất động sản hình thành trong tương lai, tỷ lệ nợ xấu đến cuối quý II/2025 đã giảm xuống 2,04%, thấp hơn 0,23 điểm % so với quý trước và tương đương cùng kỳ năm ngoái. Tỷ lệ bao phủ nợ xấu tăng lên 63%, cải thiện rõ rệt so với mức 57% của quý trước. Trong bối cảnh thị trường bất động sản đang trong quá trình phục hồi, DSC kỳ vọng chất lượng tài sản của ngân hàng sẽ tiếp tục ổn định và cải thiện hơn nữa trong nửa cuối 2025 và năm 2026.

|

| Định giá cổ phiếu TPB (Nguồn: DSC) |

Về định giá, cổ phiếu TPB hiện đang giao dịch ở mức P/B dự phóng 12 tháng là 1,2 lần, thấp hơn trung vị 5 năm của chính cổ phiếu (1,3 lần) và trung bình của các ngân hàng cùng quy mô (1,5 lần). DSC đưa ra mục tiêu P/B 1,3 lần, tương ứng với giá cổ phiếu 22.600 đồng trong 12 tháng tới. Theo DSC, mức định giá này phản ánh triển vọng lợi nhuận khả quan và chất lượng tài sản đang được cải thiện, đồng thời đặt trong bối cảnh ngành ngân hàng bước vào giai đoạn tăng trưởng mới nhờ chính sách tiền tệ nới lỏng và hàng loạt biện pháp hỗ trợ kinh tế.

Về tình hình kinh doanh quý II/2025, TPBank ghi nhận tổng thu nhập hoạt động đạt 4.482 tỷ đồng, tăng 9% so với cùng kỳ và 3% so với quý trước. Lợi nhuận trước thuế đạt 2.037 tỷ đồng, tăng 7% so với cùng kỳ nhưng giảm 3% so với quý trước.

Động lực tăng trưởng chủ yếu đến từ mảng thu nhập ngoài lãi, đạt 1.464 tỷ đồng, tăng 47% so với cùng kỳ và 33% so với quý trước, chiếm 32% tổng thu nhập hoạt động nhờ hoạt động kinh doanh ngoại hối và trading khởi sắc. Ngược lại, thu nhập lãi thuần giảm 3% so với cùng kỳ và 7% so với quý trước, xuống còn 3.151 tỷ đồng, dù tín dụng vẫn tăng trưởng 12,3% từ đầu năm. Nguyên nhân là chi phí vốn tăng đột biến khiến biên lãi thuần bị thu hẹp.

Chi phí hoạt động trong quý đạt 1.754 tỷ đồng, tăng 27% so với cùng kỳ nhưng giảm 7% so với quý trước, đưa tỷ lệ CIR lên 38%, cao hơn mức trung bình ngành. Một phần nguyên nhân đến từ việc ngân hàng tài trợ cho một chương trình âm nhạc lớn. Trong khi đó, chi phí dự phòng rủi ro đạt 825 tỷ đồng, giảm 13% so với cùng kỳ nhưng tăng 68% so với quý trước. Tốc độ hình thành nợ xấu chậm lại giúp TPB giảm áp lực trích lập so với năm trước, song ngân hàng vẫn chủ động gia tăng dự phòng để củng cố bộ đệm an toàn.

Chi phí vốn là điểm gây áp lực trong ngắn hạn. Tỷ lệ chi phí vốn của TPB tăng mạnh 0,8 điểm phần trăm so với quý trước, lên 4,66% - mức tăng vượt trội so với diễn biến chung của toàn ngành. Sự gia tăng này bắt nguồn từ việc tiền gửi khách hàng và tiền gửi liên ngân hàng giảm mạnh trong quý I, lần lượt 30% và 4% so với quý trước.

Thời điểm đó, những thông tin kém tích cực liên quan đến ban lãnh đạo TPB và công ty chứng khoán ORS đã tác động đến tâm lý nhà đầu tư, khiến ngân hàng gặp khó khăn về thanh khoản ngắn hạn và phải tăng vay từ Ngân hàng Nhà nước.

Tuy nhiên, nguồn vốn từ các kênh huy động này đã phục hồi trở lại trong quý II và TPB cũng đã có phản hồi chính thức về các thông tin liên quan. DSC đánh giá những biến động trên chỉ mang tính thời điểm, không ảnh hưởng lớn đến hoạt động dài hạn của ngân hàng. Do đó, chi phí vốn dự báo sẽ hạ nhiệt trong nửa cuối năm, giúp biên lãi thuần quay về trạng thái bình thường.