1. Giới thiệu doanh nghiệp

May Sông Hồng (MSH) là doanh nghiêp có 30 năm kinh nghiệm trong lĩnh vực may xuất khẩu. Là đơn vị nằm trong top 10 công ty xuất khẩu dệt may lớn nhất VN, chiếm tỷ trọng 5,3% trong tổng kim ngạch xuất khẩu dệt may của Việt Nam.

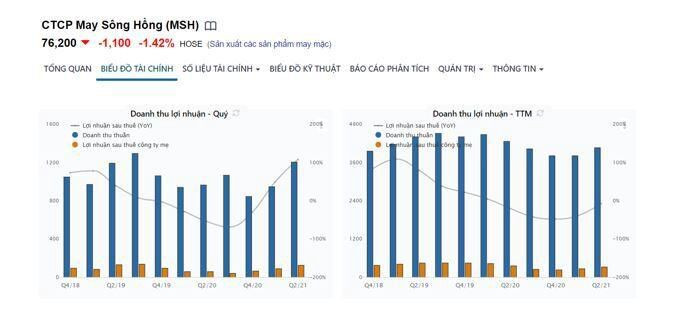

2. Cập nhật kết quả kinh doanh quý 2

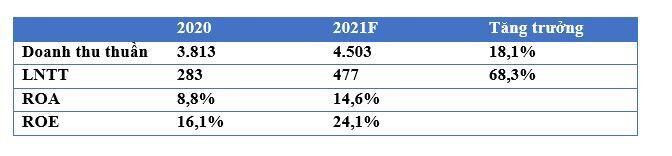

Tính riêng quý 2, doanh thu thuần đạt 1.207 tỷ đồng, tăng 25% so với quý 2/2020, trong khi chi phí giá vốn tăng ở mức 20%, dẫn tới lợi nhuận gộp thu về đạt 239 tỷ đồng, tăng 53% so với cùng kỳ. Biên lợi nhuận gộp đạt 20%.

Doanh thu tài chính không có sự thay đổi so với cùng kỳ. Tính đến 30/6/2021, May Sông Hồng có 35 tỷ đồng tiền gửi ngân hàng kỳ hạn trên 3 tháng đến dưới 1 năm; ngoài ra công ty còn nắm giữ gần 616 tỷ đồng trái phiếu VP Bank, giảm hơn 100 tỷ đồng so với thời điểm đầu năm.

Kết quả, May Sông Hồng báo lãi 124 tỷ đồng sau thuế trong quý 2, tăng 114% so với lợi nhuận đạt được quý 2/2020.

3.1. Đẩy mạnh thị trường xuất khẩu

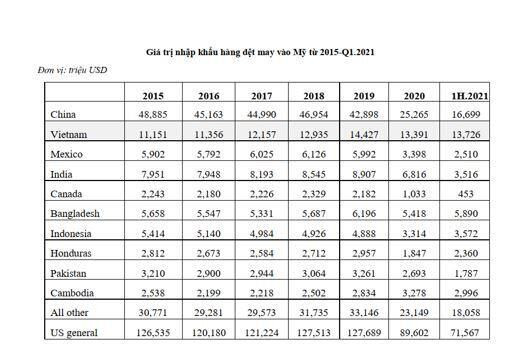

3.1.1. Ngành dệt may Việt Nam đang phục hồi việc xuất khẩu sang thị trường Mỹ

Theo báo cáo của Bộ Công thương Việt Nam, kim ngạch xuất khẩu hàng dệt và may mặc ước đạt 18,6 tỷ USD, tăng 14,1% so với cùng kỳ; kim ngạch xuất khẩu xơ, sợi dệt các loại tăng 43,4%; kim ngạch xuất khẩu vải mành, vải kỹ thuật khác tăng 62,8%. Xuất khẩu may mặc sang thị trường Mỹ phục hồi và Mỹ là thị trường lớn của xuất khẩu may mặc Việt Nam khi thị trường này thường chiếm hơn 40% giá trị xuất khẩu hàng may mặc của Việt Nam nói chung. Đối với MSH, các đối tác từ Mỹ thường chiếm hơn 60% tỷ trọng các khoản phải thu ngắn hạn.

Ngoài thị trường xuất khẩu chính, MSH đã mở thêm hướng sản xuất nội địa, phục vụ nhu cầu trong nước. Mặc dù tỷ trọng doanh thu chưa nhiều, nhưng bước đầu ghi nhận kết quả khả quan.

Hiệp định EVFTA chính thức được Quốc hội thông qua vào tháng 6/2020 và có hiệu lực từ tháng 8/2020. Theo cam kết của EVFTA, trong số các mặt hàng xuất khẩu chủ lực của Việt Nam vào EU, hàng dệt may sẽ được EU xóa bỏ thuế quan với 77,3% kim ngạch xuất khẩu trong 5 năm, 22,7% kim ngạch còn lại cũng sẽ được EU xóa bỏ thuế quan sau 7 năm

Số lượng nhân công dự kiến cho 02 xưởng may mới này là 2000 người, tương đương 21% số lượng công nhân hiện có tai 20 xưởng may còn lại của MSH. Nhà máy ở Nghĩa Phong dự kiến đạt công suất 50% vào cuối năm 2021 và 100% trong năm 2022. Với lực lượng lao động trên 14 chuyền may mới, sản lượng của MSH dự kiến tăng 15% trong năm 2021 và 20% trong năm 2022. MSH cũng tìm được các khách hàng lớn khác để thay thế New York & Company. Các đối tác lớn tăng mạnh quy mô hàng hóa, lượng đơn đặt hàng đều đặn hết năm 2021

Nhà mày này sẽ giúpnâng 35% công suất FOB Nhà máy SH10 đã được triển khai xây dựng từ tháng 3, 2021 và dự kiến hoàn thành vào tháng 11, 2021 sau 2 lần trì hoãn. Dự án có tổng vốn đầu tư hơn 600 tỷ đồng, được xây dựng trên diện tích 77,673 m2 với diện tích sàn 55,600 m2, tài trợ 70% từ nợ và 30% từ vốn của công ty.

Dự kiến SH10 sẽ tăng công suất thêm hơn 2 triệu sản phẩm/ tháng phục vụ đơn hàng FOB cho đối tác chiến lược (tương ứng tăng 35% công suất FOB hiện tại). Khi nhà máy đi vào hoạt động, công ty dự kiến sẽ hoạt động 50% công suất ngay trong năm đầu để sản xuất các đơn hàng đã ký với các đối tác như Columbia, Luen Thai… và có thể đạt công suất tối đa vào năm 2022.

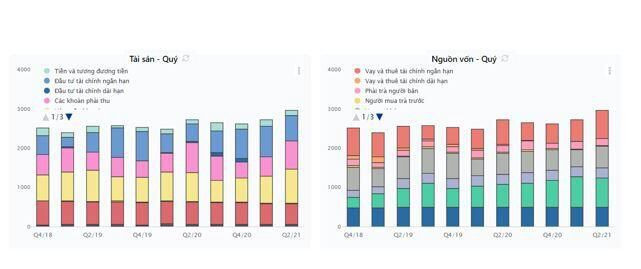

3.4. Cải thiện tình hình tài chính

Lượng tiền và tương đương tiền mặt vẫn tăng trưởng đều so với cùng kỳ. Khả năng thanh toán nhanh cải thiện theo từng quý. Sau sự kiện đối tác lớn nhất phá sản, MSH đã thay đổi chính sách đối với các khoản phải thu để rút ngắn thời gian thu hồi công nợ.

4. Rủi ro

(1) Rủi ro hoạt động: ngành dệt may là ngành thâm dụng lao động, do đó, nếu công ty bị đình trệ sản xuất do diễn biến của dịch bệnh thì công ty sẽ gặp khó khăn trong việc thúc đẩy sản xuất đúng tiến độ và có thể chịu tổn thất do bồi thường đơn hàng nếu không đúng tiến độ.

(2) Rủi ro nguồn nguyên liệu đầu vào

(3) Rủi ro vận chuyển: Hoạt động kinh doanh của MSH chủ yếu phục vụ xuất khẩu, do đó, rủi ro từ việc khan hiếm container và chi phí vận chuyển tăng cao cũng ảnh hưởng đến chi phí và lợi nhuận của MSH

5. Định giá và khuyến nghị:

Sử sụng phương pháp P/E và phương pháp chiết khấu dòng tiền thì mức định giá sẽ vào khoảng 85-87k/CP

PHÂN TÍCH KỸ THUẬT

Nhưng nhịp điều chỉnh nhưng lại siết cung trở lại và lực bán không nhiều thể hiện việc tạo lập chưa hề ra hàng nhiều, nên đây là cơ hội gom dần với MSH. Hãy đợi vùng tích lũy 73-74 của cổ phiếu là có thể gom dần 30-50% hàng với CP, khi nào xác nhận vượt đỉnh 80 trở lại gia tăng vị thế với mục tiêu 85-87

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |

chính thức lên tiếng về vụ việc Xây dựng Hòa Bình (HBC) yêu cầu mở thủ tục phá sản")