May lại "chiếc áo" tín dụng

Số liệu từ báo cáo tình hình kinh tế - xã hội quý II và 6 tháng đầu năm 2022 của Tổng Cục Thống kê mới đây cho thấy, tăng trưởng tín dụng của nền kinh tế tính đến 20/6/2022 đạt 8,51% - cao hơn nhiều so với con số cùng kỳ năm trước (5,47%).

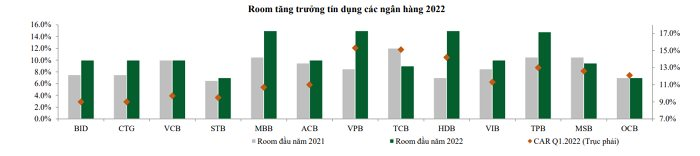

Mặc dù, tốc độ tăng trưởng tín dụng cao hơn nhiều so với cùng kỳ các năm trước nhưng tốc độ tăng đã có dấu hiệu chậm lại trong quý II. Trước đó, sự mở rộng nhanh chóng của tín dụng trong quý I/2022 đã khiến nhiều ngân hàng tiệm cận trần hạn mức tăng trưởng tín dụng (room tín dụng).

Tại báo cáo triển vọng ngành ngân hàng nửa cuối năm 2022, Chứng khoán Vietcombank (VCBS) cho biết, Ngân hàng Nhà nước đang xem xét nới room tăng trưởng tín dụng cho nhiều ngân hàng do room tín dụng cấp đầu năm ở mức tương đối thấp.

Nhóm nghiên cứu kỳ vọng các ngân hàng này sẽ được cấp bổ sung room tăng trưởng tín dụng trong giai đoạn đầu quý III/2022. Các tiêu chí xét duyệt tín dụng của Ngân hàng Nhà nước có thể kể đến như mức độ dồi dào vốn chủ sở hữu (hệ số CAR), năng lực quản trị rủi ro (thể hiện qua việc tuân thủ các chuẩn mực Basel II, Basel III, IFRS 9,…), mức độ hỗ trợ Ngân hàng Nhà nước thực hiện nhiệm vụ chính trị xã hội (miễn giảm lãi suất và phí, cơ cấu lại các tổ chức tín dụng…).

Cụ thể, VCBS cho rằng, các ngân hàng có hệ số CAR cao và mô hình quản trị rủi ro tốt như MB, Vietcombank, Techcombank, VPBank, ACB, TPBank, MSB,... sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

"Trong thời gian tới, các ngân hàng nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém (MB và Vietcombank) sẽ có lợi thế về tăng trưởng tín dụng so với các ngân hàng khác", nhóm nghiên cứu nhấn mạnh.

Trái lại, nhóm phân tích cho rằng các ngân hàng trong diện cảnh báo có tỷ trọng cho vay các lĩnh vực rủi ro như đầu cơ bất động sản, chứng khoán, trái phiếu doanh nghiệp,… có thể bị hạn chế room tăng trưởng tín dụng ở mức vừa phải hơn để bảo đảm hạn chế rủi ro hệ thống.

Nhìn lại thời gian qua, VCBS đánh giá động lực tăng trưởng chính của tín dụng hệ thống ngân hàng Việt Nam chính là tín dụng bán lẻ. Theo đó, tỷ trọng tín dụng bán lẻ các ngân hàng niêm yết đã tăng từ mức 31% năm 2015 lên mức 45% tổng dư nợ tại thời điểm cuối quý I/2022. Các sản phẩm cho vay mua nhà, mua ô tô, tài chính tiêu dùng đều ghi nhận mức tăng tích cực.

Tín dụng bán lẻ và doanh nghiệp nhỏ và vừa (SME) cũng được các ngân hàng ưu tiên hơn nhờ hệ số rủi ro khi tính CAR ở mức thấp hơn cho vay doanh nghiệp lớn theo Thông tư 41/2016/TT-Ngân hàng Nhà nước quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài. Đồng thời, phân khúc này có tỷ suất sinh lời cao hơn.

Trong khi đó, tín dụng bất động sản và trái phiếu doanh nghiệp lại đang được kiểm soát chặt chẽ hơn với mục tiêu giảm thiểu rủi ro và lành mạnh hóa thị trường.

Tính đến cuối tháng 4/2022, tổng dư nợ lĩnh vực bất động sản của các tổ chức tín dụng tăng 10,19% so với đầu năm - chiếm 20,44% tổng dư nợ đối với nền kinh tế trong đó khoảng 7% là dư nợ doanh nghiệp kinh doanh bất động sản, còn lại là cho vay cá nhân mua nhà.

Ngân hàng tha thiết được "nới room"

Tại cuộc làm việc triển khai chương trình hỗ trợ lãi suất 2% hồi tháng 5/2022, đại diện một số tổ chức tín dụng đề xuất Ngân hàng Nhà nước nới room tăng trưởng tín dụng.

Cụ thể, theo ông Nguyễn Việt Cường, Phó Tổng Giám đốc Vietcombank, sau khi tăng trưởng tín dụng bị hạn chế do ảnh hưởng COVID-19, nhu cầu vốn tăng cao.

Tại thời điểm hiện tại, tăng trưởng tín dụng đã đạt 9%, do đó Vietcombank đề nghị Ngân hàng Nhà nước xem xét nới room tín dụng phù hợp để các ngân hàng chung tay hỗ trợ tăng trưởng.

Về vấn đề này, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng (VNBA) phân tích, tín dụng tăng trưởng khá cao do nhiều nguyên nhân: Nền kinh tế bước đầu phục hồi, doanh nghiệp hoạt động sản xuất, kinh doanh trở lại. Tuy nhiên, tình hình giá cả cũng tăng cao, nhất là nguyên vật liệu đầu vào, khiến chi phí vốn của doanh nghiệp và ngân hàng đều tăng, gây áp lực lạm phát.

Việc tín dụng tăng cao, giới hạn tín dụng sắp hết nên cần nới room tín dụng vì nếu không sẽ khó triển khai hiệu quả các chương trình hỗ trợ doanh nghiệp, hộ kinh doanh trong đó có gói hỗ trợ lãi suất 2%.

Tuy nhiên, ở góc độ vĩ mô, với áp lực lạm phát trên thế giới tăng cao, giá cả nguyên vật liệu đầu vào tăng, Ngân hàng Nhà nước sẽ phải cân nhắc kỹ việc nới tăng trưởng tín dụng vì điều này có thể sẽ gia tăng áp lực lạm phát trong nước.

Ông Nguyễn Quốc Hùng lưu ý, mục tiêu của Ngân hàng Nhà nước là ổn định vĩ mô, kiểm soát, không để xảy ra lạm phát. Do đó, dù biết rất rõ tình hình các tổ chức tín dụng gặp khó về room tín dụng nhưng lãnh đạo Ngân hàng Nhà nước phải cân nhắc rất cẩn trọng, để có giải pháp phù hợp nhất.

Để giải quyết khó khăn này, Ngân hàng Nhà nước sẽ phải rà soát kỹ hoạt động tín dụng cũng như tình hình tài chính của các ngân hàng, vì vậy việc nới room chắc chắn không đều. Ngân hàng Nhà nước sẽ phải căn cứ vào mức độ tuân thủ của các tổ chức tín dụng về an toàn vốn.

Ví dụ, Thông tư 22 quy định bên cạnh việc giảm tỉ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn xuống còn 30% kể từ 1/10/2022 nên ngân hàng nào không đạt yêu cầu, để tỉ lệ này cao hơn mức 30% sẽ khó có cơ hội được nới room.

Thời điểm nào thích hợp?

Công ty Chứng khoán Yuanta Việt Nam mới đây có báo cáo cập nhật ngành ngân hàng đưa ra ước tính kết quả kinh doanh quý II/2022 đồng thời dự báo việc nới room tín dụng sẽ được thực thi muộn hơn kỳ vọng của thị trường.

Theo báo cáo ngành ngân hàng mới đây của Chứng khoán Yuanta Việt Nam, dự báo lợi nhuận sau thuế cổ đông công ty mẹ quý II/2022 của các ngân hàng sẽ giảm 9% so với quý trước đó , nhưng tăng 36% so với cùng kỳ năm trước.

Các chuyên gia Yuanta Việt Nam đánh giá, lợi nhuận kỳ vọng giảm so với quý trước đó là chủ yếu do lợi nhuận quý I khá cao do có đóng góp từ những khoản thu nhập ngoài lãi bất thường, đáng chú ý là khoản phí trả trước từ thương vụ bancassurance độc quyền trị giá khoảng hơn 5.000 tỷ đồng của VPBank.

Yuanta ước tính thu nhập ngoài lãi ròng của toàn ngành sẽ giảm 30% so với quý trước đó, hoặc giảm 5% sau khi đã điều chỉnh lại khoản thu nhập bất thường, do sự chậm lại trong hoạt động tín dụng và đầu tư trong quý II.

Về thu nhập lãi ròng, các chuyên gia ước tính thu nhập lãi ròng quý II/2022 tăng 3% so với quý trước và tăng 14% so với cùng kỳ. Tín dụng tăng trưởng thấp trong quý II/2022 do hầu hết các ngân hàng đều đã dùng hết hạn mức tín dụng và đang chờ Ngân hàng Nhà nước nới “room”.

Thu nhập phí quý II ước tính tăng 5% so với quý trước và tăng 15% so với cùng kỳ. Theo các chuyên gia, doanh thu bancassurance có thể thấp do hoạt động cho vay kém sôi động.

Yuanta kỳ vọng chi phí hoạt động được kỳ vọng sẽ tăng 5% so với quý trước, tăng 15% so với cùng kỳ. Chi phí hoạt động thường giảm trong quý đầu tiên của năm nhưng lại tăng vào quý thứ hai.

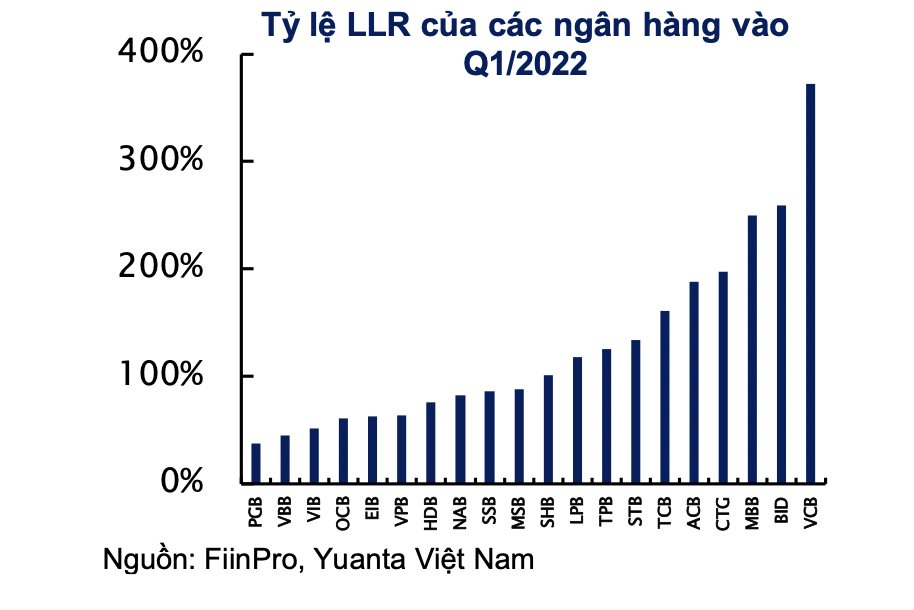

Về chất lượng tài sản, dư nợ tái cơ cấu có liên quan đến COVID đạt đỉnh vào tháng 12/2021 và đã giảm kể từ đó. Trong quý II/2022, chuyên gia của Yuanta kỳ vọng dự phòng sẽ tăng 5% so với quý trước đó, do các ngân hàng có tỷ lệ dự phòng tổn thất cho vay (LLR) thấp vẫn cần phải chuẩn bị cho nợ xấu gia tăng sau khi Thông tư 14 hết hạn vào 30/6.

Báo cáo của Yuanta Việt Nam còn cho biết, mặc dù Ngân hàng Nhà nước có thể sẽ không vội nới room tín dụng khi kinh tế vĩ mô đã có sự tăng trưởng ấn tượng trong quý II, các chuyên gia cho rằng các ngân hàng sẽ nhận được hạn mức tín dụng cao hơn trong quý III/2022.

Theo Yuanta, Ngân hàng Nhà nước sẽ nới room tín dụng trong tháng 8 thay vì tháng 7 như thị trường kỳ vọng.

Theo báo cáo, ngành ngân hàng đang được định giá hấp dẫn khi giao dịch tương ứng với P/B 2022E là 1,2x, với ROE 2022E là 21%. Yuanta tiếp tục khuyến nghị nên tập trung vào các ngân hàng chất lượng cao. Những lựa chọn hàng đầu là: VCB, MBB và ACB. Ngoài ra, cũng khuyến nghị MUA đối với STB và VPB.