SSI Research cho rằng NIM của TPBank sẽ chạm đáy trong nửa đầu năm 2023 trước khi quay về mức bình thường trong nửa cuối năm 2023.

Theo báo cáo của SSI Research về Ngân hàng TMCP Tiên Phong (TPBank – mã: TPB), các chuyên gia cho rằng việc chủ đầu tư bất động sản từ chối thanh toán lãi vay cho người mua nhà, cũng như việc TPBank đang cho vay mua nhà với lãi suất cao (15% - 16%) đã làm ảnh hưởng tiêu cực đến khả năng trả nợ của người mua nhà.

Cụ thể, về chất lượng tài sản, tổng nợ quá hạn tăng lên 9.400 tỷ đồng (tăng 112% so với đầu năm), trong đó nợ nhóm 2 và nợ xấu tăng lần lượt lên hơn 6.900 tỷ đồng (tăng 124,6% so với đầu năm) và 2.500 tỷ đồng (tăng 84% so với đầu năm). Phân khúc bán lẻ là yếu tố chính khiến nợ quá hạn tăng mạnh với các khoản cho vay mua nhà và mua ô tô.

Bên cạnh đó, nợ quá hạn cũng phát sinh từ trái phiếu doanh nghiệp với 500 tỷ đồng trong quý 1/2023 do ảnh hưởng từ CIC.

Tuy nhiên, theo SSI, TPBank chưa trích lập dự phòng rủi ro tương ứng với mức tăng của nợ quá hạn trong quý 1/2023. Cụ thể, chi phí tín dụng chỉ ở mức 0,75% (so với 2,07% trong quý 1/2022). Với việc nợ nhóm 2 tăng mạnh trong Q1/2023, chúng tôi lo ngại về việc tỷ lệ hình thành nợ xấu sẽ vẫn ở mức cao trong Q2/2023, cũng như gánh nặng trích lập dự phòng cũng sẽ tăng tương ứng.

Năm 2023, TPBank dự kiến sẽ đạt lợi nhuận trước thuế là 8.200 tỷ đồng (tăng 4,8% so với cùng kỳ). Các chuyên gia cho rằng tỷ lệ thu nhập lãi thuần (NIM) giảm 0,3 điểm % và gánh nặng trích lập dự phòng sẽ là nguyên nhân chính khiến lợi nhuận cốt lõi năm 2023 giảm tốc.

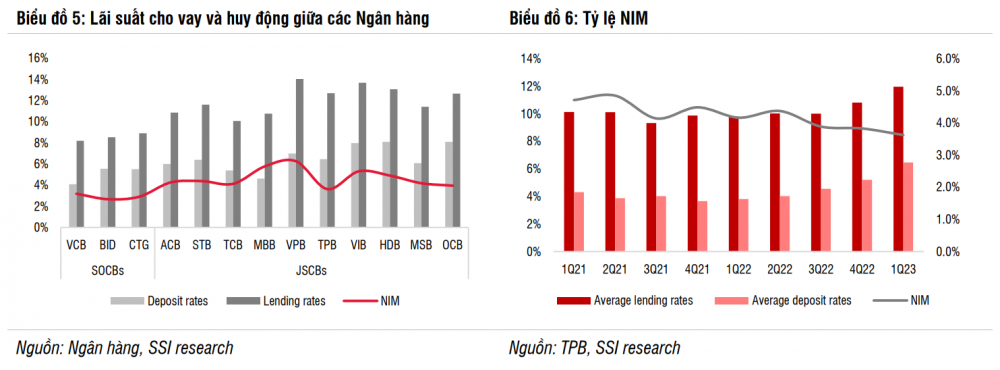

Trong quý 1/2023, NIM đã giảm 0,2 điểm % xuống 3,63%, thậm chí còn thấp hơn mức trước Covid-19 do ảnh hưởng từ lãi suất huy động cao trong quý 4/2022, giảm lãi suất cho vay và chất lượng tài sản cùng CASA giảm sút đã ảnh hưởng không tốt đến NIM.

Nhìn chung, chuyên gia cho rằng NIM sẽ chạm đáy trong nửa đầu năm 2023 trước khi quay về mức bình thường trong nửa cuối năm 2023. Tuy nhiên, do lãi suất cho vay có xu hướng giảm và thị trường bất động sản về cơ bản vẫn chưa có nhiều cải thiện, SSI Research cho rằng mức phục hồi của NIM sẽ không mạnh trong nửa cuối năm 2023.

Sang năm 2024, với mức nền lợi nhuận trước thuế thấp, chúng tôi dự phóng lợi nhuận trước thuế của TPBank sẽ đạt 9.000 tỷ đồng (tăng 9,8% so với cùng kỳ), nhờ tăng trưởng thu nhập lãi tín dụng và thu nhập phí dịch vụ khá tốt lần lượt là 11,9% và 24,4% so với cùng kỳ trong đó phí dịch vụ thanh toán và thu nhập từ bancassurance được kỳ vọng sẽ phục hồi.

sẽ dừng gửi thông báo SMS biến động số dư với khách hàng sau đây")

bất ngờ phát đi cảnh báo khẩn tới tất cả khách hàng")

")

.jpg "ABBANK hợp tác cùng VietED Group xây dựng giải pháp phát triển sinh kế bền vững cho hộ nông dân")