Tuần qua: NHNN hút ròng gần 7.000 tỷ đồng, lãi suất liên ngân hàng trên ngưỡng 4%

Về tỷ giá, chuyên gia dự báo trung bình năm đạt 26.600-26.750 VND/USD, tương đương mức tăng 4,5-5% so với đầu năm.

Tuần qua (29/9 - 3/10), Ngân hàng Nhà nước (NHNN) đã cho các thành viên vay tổng cộng gần 48.982 tỷ đồng với lãi suất 4% trên kênh cho vay cầm cố giấy tờ có giá. Cùng thời gian trên, khối lượng đáo hạn lên tới hơn 55.854 tỷ đồng.

Ở chiều ngược lại, kênh tín phiếu không ghi nhận giao dịch trong tuần. Như vậy, tổng cộng trong tuần qua NHNN đã hút ròng 6.872 tỷ đồng.

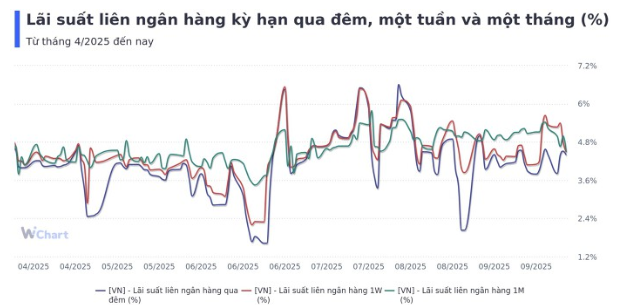

Trên thị trường liên ngân hàng, lãi suất qua đêm bắt đầu từ mốc 3,81% vào đầu tuần và tăng dần qua các phiên, lên mốc 4,51% tại phiên 1/10, sau đó hạ xuống 4,39% vào ngày 2/10.

Lãi suất các kỳ hạn từ một tuần tới ba tháng tại phiên 2/10 hiện dao động từ 4,48% - 5,05%, so với phiên đầu tuần, lãi suất giảm tại các kỳ hạn (trừ kỳ hạn 3 tháng).

Theo dữ liệu từ Cục Dự trữ Liên bang Mỹ (Fed) chi nhánh New York, chênh lệch giữa lãi suất qua đêm có bảo đảm (SOFR) của Mỹ và lãi suất qua đêm của tại Việt Nam ở phiên 2/10 là 0,19 điểm %.

Về tỷ giá, theo công bố của NHNN tại phiên 3/10, tỷ giá trung tâm ở mức 25.162 đồng/USD, giảm 15 đồng so với phiên trước nhưng tăng 820 đồng so với đầu năm, tương đương mức tăng gần 3,4%.

Đáng chú ý, ngày 1/10, NHNN đã thông báo triển khai bán ngoại tệ theo hợp đồng kỳ hạn có huỷ ngang trong 180 ngày, với giá bán 26.550 VND/USD. Giao dịch chỉ áp dụng cho các tổ chức tín dụng có trạng thái ngoại tệ âm, và mức bán tối đa được giới hạn sao cho đưa trạng thái ngoại tệ của ngân hàng về mức cân bằng.

Đây là lần thứ hai trong hơn một tháng NHNN sử dụng công cụ bán ngoại tệ kỳ hạn. Trước đó, trong hai ngày 25-26/8, nhà điều hành cũng đã can thiệp bằng hình thức tương tự với cùng mức giá bán 26.550 đồng/USD.

Ông Đinh Đức Quang, Giám đốc Khối kinh doanh tiền tệ UOB Việt Nam nhận định nền kinh tế Việt Nam với độ mở lớn sẽ chịu ảnh hưởng mạnh từ các biến động toàn cầu. Ông đề xuất biên độ điều hành tỷ giá nên được nới rộng 5-6% mỗi năm, thay vì mức 2-3% như trước đây để tăng tính linh hoạt.

Theo các chuyên gia, để duy trì sự ổn định tỷ giá trong dài hạn, Việt Nam cần đồng bộ nhiều giải pháp: Cải cách thể chế, nâng hạng thị trường chứng khoán, phát triển thị trường trái phiếu doanh nghiệp, thu hút dòng vốn FDI và xây dựng trung tâm tài chính quốc tế. Đây sẽ là các yếu tố then chốt để gia tăng nguồn cung ngoại tệ, củng cố niềm tin của thị trường và giữ vững ổn định tỷ giá.

Ngoài ra, MBS trong báo cáo gần đây cũng nêu bốn yếu tố nội tại tiếp tục duy trì sức ép lên tỷ giá: chênh lệch lãi suất VND-USD vẫn cao dù Fed hạ lãi suất; nhập khẩu tăng khi thuế 0% với hàng hóa Mỹ có hiệu lực trong khi xuất khẩu chậm lại; vốn FDI giải ngân chậm do chờ chính sách thuế quan rõ ràng hơn; và chênh lệch giá vàng trong nước - thế giới duy trì ở mức lớn.

Với các yếu tố trên, nhóm phân tích dự báo tỷ giá trung bình năm 2025 có thể dao động 26.600-26.750 VND/USD, tương đương mức tăng 4,5-5% so với đầu năm.

công bố lộ trình nới room ngoại lên 100%")