Vì sao thị trường vàng trong nước chưa thể ‘mở cửa hoàn toàn’ như Mỹ và châu Âu?

Chênh lệch giá vàng trong nước và thế giới không phải hiện tượng nhất thời mà mang tính cấu trúc, hình thành từ cơ chế quản lý cung – cầu, chính sách ngoại hối và định hướng điều hành vĩ mô.

Theo Trung tâm Phân tích CTCP Chứng khoán SHS (SHS Research), khoảng cách giữa giá vàng nội địa và giá thế giới là hiện tượng dài hạn, bắt nguồn từ cơ chế quản lý thị trường vàng và chính sách tiền tệ – ngoại hối.

Trong điều kiện thị trường tự do, giá vàng trong nước thường bám sát giá thế giới sau quy đổi. Tuy nhiên, tại Việt Nam, mức chênh lệch dương duy trì phổ biến do ảnh hưởng của rào cản hành chính và đặc thù nhu cầu trong nước.

Báo cáo cho rằng sự chênh lệch này không phản ánh sự méo mó của thị trường mà là kết quả tổng hợp của cơ chế điều hành, chính sách quản lý và tâm lý đầu tư. Mức giá vàng trong nước cao hơn thế giới không chỉ đến từ chi phí nhập khẩu và thuế, mà còn do định hướng điều hành của cơ quan quản lý nhằm bảo đảm ổn định vĩ mô và tỷ giá, thay vì tự do hóa hoàn toàn hoạt động kinh doanh vàng.

Việc duy trì khoảng chênh lệch giá dương được xem là lựa chọn chính sách phản ánh đặc điểm thể chế của thị trường vàng. Giá vàng nội địa không thể phản ánh hoàn toàn giá quốc tế do chịu tác động của kiểm soát cung – cầu và quản lý ngoại hối. Do đó, khoảng cách giá mang tính cơ cấu, được duy trì nhằm hỗ trợ ổn định kinh tế vĩ mô và cân đối thị trường ngoại hối.

Ưu tiên ổn định tỷ giá hơn điều tiết giá vàng

Ngân hàng Nhà nước – cơ quan quản lý thị trường vàng – đặt mục tiêu ổn định tỷ giá và kinh tế vĩ mô lên hàng đầu, thay vì can thiệp trực tiếp vào giá vàng. Khi giá vàng thế giới tăng, cơ quan điều hành thường không mở rộng ngay nguồn cung vàng miếng để hạ nhiệt giá trong nước, mà tập trung duy trì ổn định thị trường ngoại hối và giá trị đồng nội tệ.

Báo cáo cho biết, trong nhiều thời điểm, Ngân hàng Nhà nước chấp nhận để khoảng cách giá vàng giữa trong nước và thế giới nới rộng, miễn sao tỷ giá USD/VND không chịu sức ép đáng kể. Chỉ khi chênh lệch vượt ngưỡng có thể gây biến động, cơ quan quản lý mới triển khai các biện pháp như đấu thầu bán vàng miếng từ dự trữ hoặc cấp hạn mức nhập khẩu vàng nguyên liệu. Các biện pháp này được thực hiện chọn lọc, đồng thời bảo đảm an toàn cho dự trữ ngoại hối quốc gia.

Việc giữ ổn định tỷ giá được xem là mục tiêu trọng tâm trong điều hành chính sách, bởi tỷ giá là biến số then chốt bảo đảm ổn định kinh tế vĩ mô. Cách điều hành này giúp kiểm soát luồng ngoại tệ, hạn chế rủi ro mất cân đối cán cân thanh toán và giảm tác động lan tỏa từ biến động giá vàng quốc tế.

Theo SHS Research, việc chấp nhận chênh lệch giá vàng dương trong bối cảnh tỷ giá chịu áp lực được coi là công cụ điều tiết gián tiếp nhằm hạn chế dòng ngoại tệ chảy ra để nhập vàng vật chất. Chính sách này góp phần giảm rủi ro hệ thống, ổn định thị trường và củng cố niềm tin vào đồng nội tệ trong trung và dài hạn.

Rào cản nhập khẩu và thương hiệu SJC duy trì chênh lệch giá dài hạn

Trong kinh tế học, “chênh lệch giá vàng” (GAP) là khoảng cách giữa giá trong nước và giá thế giới, thường được thu hẹp nhờ hoạt động kinh doanh chênh lệch giá (arbitrage). Tuy nhiên, tại Việt Nam, cơ chế này bị hạn chế do nhiều rào cản pháp lý và chi phí liên quan. Các quy định về kiểm soát nhập khẩu vàng, thuế và phí khiến quá trình cân bằng giá không thể diễn ra hiệu quả.

Báo cáo cho biết, Việt Nam áp thuế nhập khẩu vàng nguyên liệu từ 0–3%, trong khi vàng trang sức từng chịu thuế 2% và thuế giá trị gia tăng 10%, dù đã có điều chỉnh trong thời gian gần đây. Bên cạnh đó, hoạt động nhập khẩu vàng được cấp phép hạn chế, chỉ một số doanh nghiệp đủ điều kiện, khiến nguồn cung khó phản ứng linh hoạt khi nhu cầu tăng mạnh.

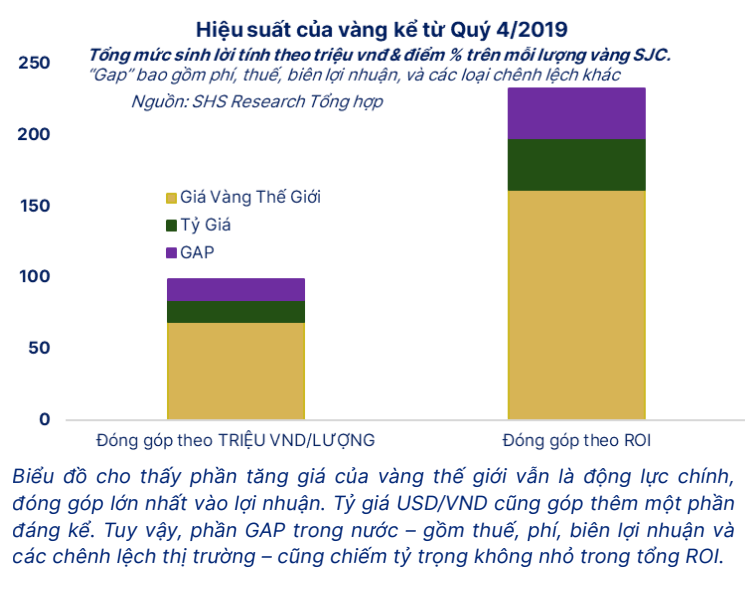

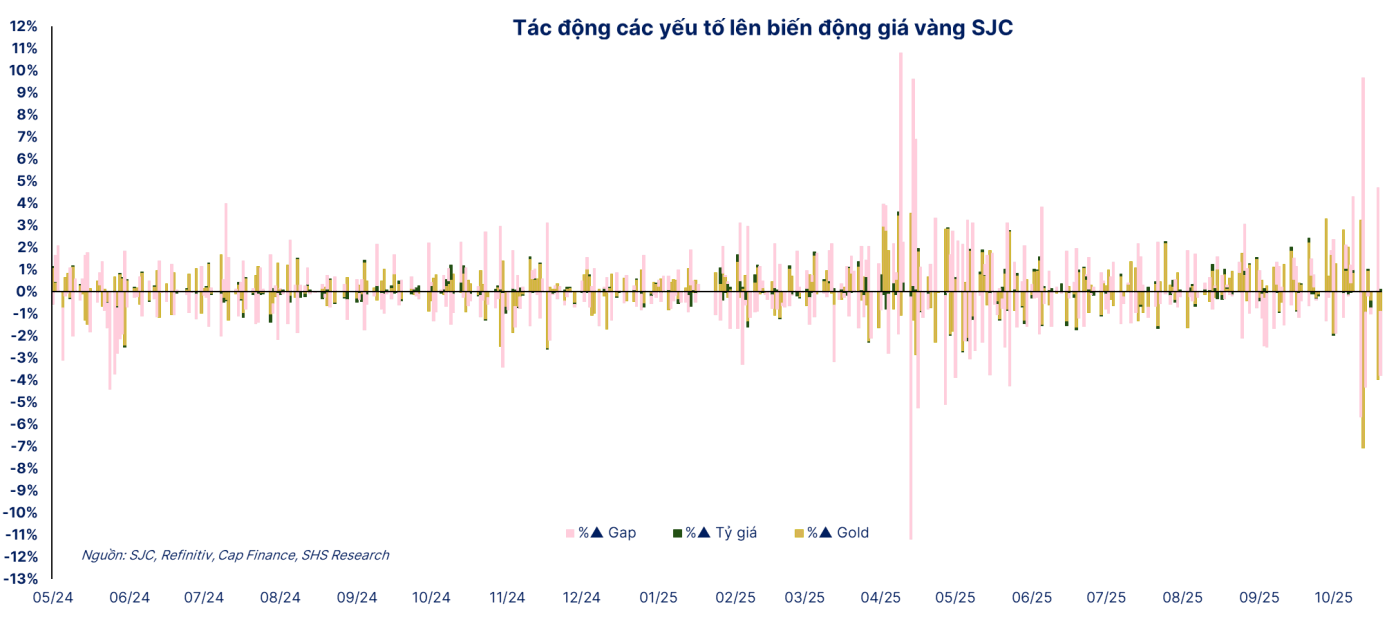

Sự kiểm soát này khiến cơ chế hình thành giá tự nhiên bị cản trở. Khi cầu tăng mà cung không kịp đáp ứng, chênh lệch giữa giá vàng trong nước và quốc tế có xu hướng mở rộng. SHS Research dẫn chứng giai đoạn giá vàng nội địa từng cao hơn thế giới từ 300–800 USD mỗi ounce, phản ánh tác động của chính sách kiểm soát ngoại hối đến quá trình hình thành giá.

Nguồn cung vàng miếng SJC – thương hiệu do Nhà nước quản lý – cũng là yếu tố quan trọng duy trì mức chênh cao. Sau khi Nghị định 24/2012 có hiệu lực, SJC trở thành thương hiệu độc quyền, tạo cơ chế điều tiết tập trung đối với sản xuất và lưu thông vàng miếng. Trong 5–6 năm gần đây, gần như không có đợt cấp phép dập mới vàng, khiến lượng vàng lưu hành chủ yếu là vàng cũ. Khi nhu cầu tăng mà nguồn cung không đổi, giá trong nước có xu hướng tăng mạnh và tách biệt hơn với thế giới.

Dữ liệu từ Metals Focus cho thấy, phí chênh lệch của vàng SJC thường dao động từ 250–650 USD mỗi lượng (tương đương 6–15 triệu đồng), có thời điểm cao hơn giá quốc tế tới 20 triệu đồng mỗi lượng, tương ứng chênh lệch khoảng 20%. Các biện pháp như đấu thầu bán vàng hoặc cấp hạn mức nhập vàng nguyên liệu chỉ giúp thu hẹp tạm thời, do cầu vẫn vượt cung.

Tâm lý chuộng vàng mang thương hiệu Nhà nước cũng góp phần duy trì mức chênh cao trong thời gian dài. Người dân có xu hướng nắm giữ vàng SJC như tài sản an toàn, khiến mặt bằng giá trong nước ổn định ở mức cao, ít chịu tác động từ biến động ngắn hạn của giá vàng thế giới.

So với các thị trường mở như Mỹ và châu Âu, giá vàng nội địa tại các nước này gần như trùng khớp với giá thế giới do thuế quan thấp và hoạt động kinh doanh chênh lệch diễn ra thông suốt. Ngược lại, tại các quốc gia kiểm soát vốn như Ấn Độ và Trung Quốc, chênh lệch dương vẫn phổ biến. Ấn Độ từng áp thuế nhập khẩu vàng 15–18%, trong khi Trung Quốc có thời điểm giá vàng Thượng Hải cao hơn thế giới khoảng 120 USD mỗi ounce.

Từ các dữ kiện trên, SHS Research nhận định thị trường vàng trong nước khó có thể mở cửa hoàn toàn như các nước phương Tây, do cơ chế quản lý hiện nay tập trung vào mục tiêu ổn định kinh tế vĩ mô, bảo vệ dự trữ ngoại hối và kiểm soát mặt hàng chiến lược như vàng miếng. Vì vậy, chênh lệch giữa giá vàng nội địa và giá thế giới là kết quả tự nhiên của mô hình điều hành cân bằng giữa ổn định tài chính và mức độ tự do của thị trường vàng.