I. Quá trình hình thành và phát triển:

Ngoài ra, VCS cũng phát triển thị trường trong nước với hơn 1000 đại lý trên toàn quốc. Theo Freedonia, đá nhân tạo đang chiếm khoảng 11% tổng doanh thu thị trường, bên cạnh các sản phẩm bề mặt cạnh tranh khác như granite, marble, ceramic, lamilates, …

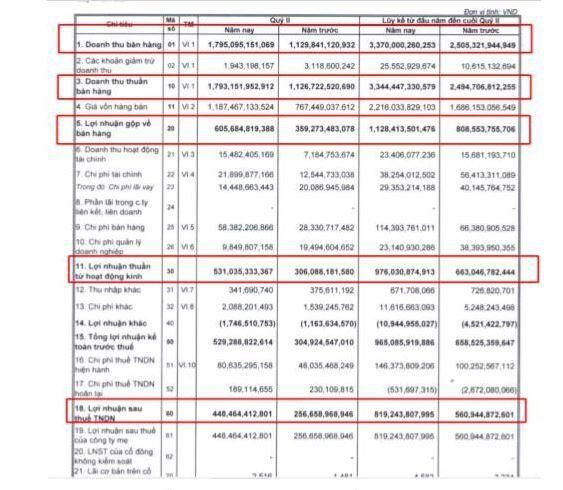

Doanh thu tài chính trong kỳ tăng 116% lên mức 15.4 tỷ đồng, chủ yếu do lãi tiền gửi, tiền cho vay tăng 1.6 tỷ đồng và lãi chênh lệch tỷ giá tăng 6.7 tỷ đồng.

Về các khoản chi phí, doanh thu bán hàng tăng khiến chi phí bán hàng quý 2/2021 tăng gấp đôi. Trong khi đó, chi phí quản lý giảm phân nửa so cùng kỳ do chi phí nhân công, chi phí khấu hao tài sản cố định và chi phí dịch vụ mua ngoài giảm.

Do đó, VCS báo lãi ròng quý 2/2021 đạt 448 tỷ đồng, tăng 75% so cùng kỳ năm trước.

Lũy kế 6 tháng đầu năm, Công ty đã đem về 3,344 tỷ đồng doanh thu thuần và 819 tỷ đồng lãi ròng, tăng lần lượt 34% và 46% so cùng kỳ.

III. Điểm nhấn đầu tư:

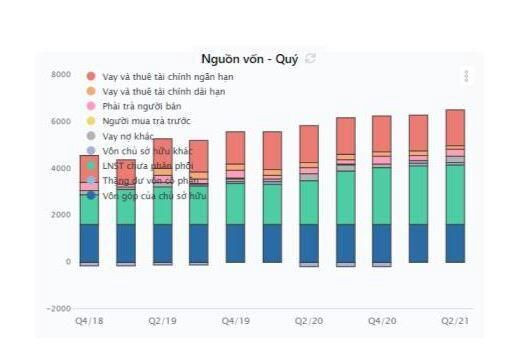

1. Khoản phải thu và Hàng tồn kho vẫn chiếm tỷ lệ lớn trong cơ cấu tài sản

Các con số l ần lượt là 34% và 32% tổng tài sản. Chủ yếu các khoản phải thu đến từ các bên liên quan trong tập đoàn Phenikaa (chiếm 66% tại Q2/2021 so với 68% tại Q4/2020) và giá trị hàng tồn kho chính nằm tại hàng hóa.

Tỷ lệ vay nợ của VCS đang giảm dần và hiện tại chỉ chiếm 26% so với tổng tài sản. Hơn nữa, do công ty có doanh thu từ ngoại tệ (USD) là chủ yếu nên công ty có chi phí lãi vay thấp (2.8% - 3.2%).

- Vicostone đã đưa ra thị trường sản phẩm mới là đá mỏng (Vicostone ultrathin) với độ dày chỉ 5mm. Chủ yếu khách hàng chính cho sản phẩm này là người dân Nhật Bản. Nhờ đặc tính kỹ thuật mỏng và nhẹ mà sản phẩm mới của VCS có thể tham gia vào thiết kế nội thất của mảng thị trường gạch ốp lát.

4.1. Lợi dụng việc đối thủ cạnh tranh bị áp thuế

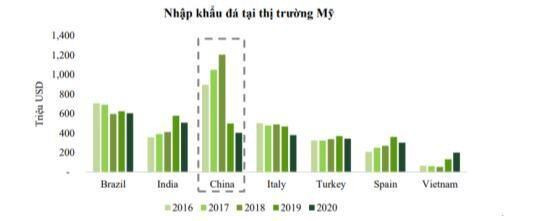

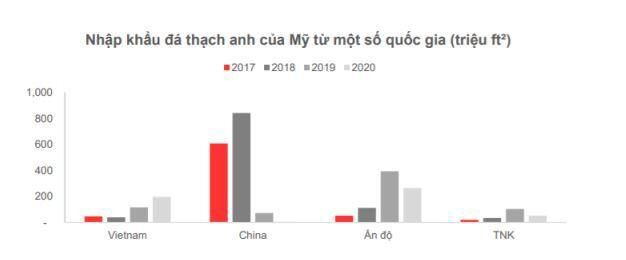

Thị trường Mỹ tiếp tục còn nhiều tiềm năng để xuất khẩu đá thạch anh nhân tạo từ Việt Nam khi thị trường tiếp tục tăng trưởng trong lúc các đối thủ cạnh tranh bị áp thuế.

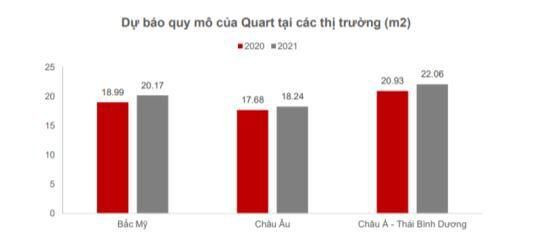

Tại Bắc Mỹ, với quy mô thị trường đá nhân tạo 18.9 triệu m2 năm 2020 và dự báo tăng trưởng đạt 6.2% CAGR cho giai đoạn 2020-2024 (Freedonia 2020). Với tinh thần “Chuyển đổi nhanh – Cạnh tranh chủ động”, Vicostone đã mở rộng hệ thông phân phối tại thị trường này đi kèm với chiến lược cạnh tranh về giá trong phân khúc cao cấp.

Mỹ đang là thị trường chủ lực của VCS, do đó công ty dự báo sẽ hưởng lợi từ sự kiện trên. So với các đối thủ như Camia, Ceasarstone, SileStone và LG Stone, những doanh nghiệp nổi bật trong lĩnh vực đá nhân tạo, VCS có lợi thế về số mã lượng mẫu mà đa dạng cũng như giá bán được giữ ở mức cạnh tranh so với các đối thủ, qua đó giúp tạo lợi thế trong việc chiếm lĩnh thị phần tại Mỹ.

Nếu làm tốt VCS đã và đang làm tốt tận dụng triệt để thế mạnh này

5. Tăng trưởng tiêu thụ tại thị trường nội địa

Thị trường bất động sản trong nước dần hồi phục sau ảnh hưởng đóng cửa của COVID-19. Với việc thiếu nguồn cung như hiện nay sẽ thúc đẩy các chủ đầu tư phát triển thêm các dự án bất động sản, cùng với việc hưởng lới từ thủ tục pháp lý được rút gọn và rút ngắn thời gian xin cấp phép nhờ luật Xây Dựng mới. Đồng thời từ năm 2021, các dự án mới triển khai sẽ tập trung ở phân khúc hạng trung và cao cấp, giúp thúc đẩy nhu cầu tiêu thụ vật liệu thiết kế nội thất chất lượng cao của Vicostone.

Trong năm 2020, công ty đã hoàn thành lắp đạt bổ sung dây chuyền rung ép giúp nâng công suất của toàn công ty đạt 3 triệu m2/năm (tăng thêm 500.000 m2 sản phẩm/năm). Đồng thời doanh nghiệp cùng hoàn thành nhận chuyển nhượng nhà máy hóa chất Phenikaa Huế giúp sản xuất nguồn đá nguyên liệu Quartz và Cristobalite. Nhờ xây dựng vùng nguyên liệu (Quartz, Cristobalie, & Polyester Resin)

VCS đã chủ động trên 95% nguồn nguyên liệu đầu vào, tạo tiền đề để cạnh tranh trên thế giới, gia tăng lợi nhuận

Công ty cũng dự kiến trong giai đoạn 2020-2024 sẽ đầu tư thêm ít nhất 2 dây chuyền nữa giúp nâng công suât lên 5 triệu m2/năm. Các dây chuyền mới sẽ nhằm phục vụ sản xuất sản phẩm mới của Vicostone nhằm (1) phát triển nhanh trong việc đánh sâu thị trường mới và (2) tăng khả năng đáp ứng nhu cầu sản phầm truyền thống khi chiếm thị phần Mỹ từ các quốc gia khác.

IV. Rủi ro

Với các câu chuyện tăng trưởng như trên, kỳ vọng danh thu VCS năm 2021 đạt 7,381 tỷ đồng (+30% yoy) và lợi nhuận sau thuế đạt 1,870 tỷ đồng (+31% yoy).

Nếu dùng phương pháp định giá P/E: P/E trung vị ngành là 10.3 và P/E quá khứ là 12.4 và đưa ra mức P/E mục tiêu cho VCS là 12 (80% P/E quá khứ và 20% P/E ngành). Với EPS 2021 của VCS đạt 11,690 VND/CP, giá trị hợp lý của VCS theo phương pháp so sánh đạt 136,067 VND/CP.

CP có cách đánh rất chắc chắn là cứ eak xong là rũ nền và tạo nền ngắn rồi bật tiếp. Nên sau phiên bật ngày 9/8 có thể kỳ vọng cổ phiếu rũ hoặc tích lũy trở lại cho nhịp đánh mới. Hiện SFI team đã cho tham gia ở vùng giá 120, nên vùng khuyến nghị sẽ là 120-122 cho target ngắn hạn là 130 và dài hạn là 135-140

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |