VN-Index gần vùng đỉnh, hơn 850 cổ phiếu vẫn giảm giá từ đầu năm

Phía sau vùng điểm cao của VN-Index, hơn 850 cổ phiếu vẫn giảm giá từ đầu năm, phản ánh một nhịp hồi phục chưa lan rộng trên toàn thị trường.

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn phân hóa rõ nét. Sau nhịp điều chỉnh đầu tháng 6, VN-Index hồi phục và trở lại vùng điểm cao. Diễn biến này tạo ra bức tranh tích cực ở cấp độ chỉ số, nhưng chưa phản ánh đầy đủ trạng thái của phần lớn cổ phiếu trên thị trường.

Tính đến kết phiên giao dịch ngày 26/6, trong khoảng 1.500 mã cổ phiếu giao dịch bình thường trên sàn, hơn 850 mã vẫn giảm giá từ đầu năm, tương đương khoảng 56,7% tổng số mã được thống kê. Nếu tính cả các mã đứng giá hoặc chưa tăng, số cổ phiếu chưa có hiệu suất dương lên tới hơn 960 mã, tương đương khoảng 64,3%.

Sự chênh lệch này cho thấy chỉ số chung đang hồi phục nhanh hơn mặt bằng cổ phiếu. VN-Index đã trở lại vùng cao, trong khi nhiều cổ phiếu vẫn chưa lấy lại mặt bằng giá đầu năm.

Hiệu suất trung vị cũng phản ánh trạng thái lệch pha. Từ đầu năm, hiệu suất trung vị của khoảng 1.500 cổ phiếu vẫn âm khoảng 2,6%. Trong 6 tháng gần nhất, gần 850 mã vẫn giảm giá và hiệu suất trung vị tiếp tục ở mức âm 2,6%.

Các con số trên cho thấy đà đi lên của thị trường chưa lan tỏa rộng. Dòng tiền vẫn tập trung chủ yếu vào một số nhóm cổ phiếu và một số mã vốn hóa lớn, thay vì hình thành mặt bằng tăng đồng đều trên toàn thị trường.

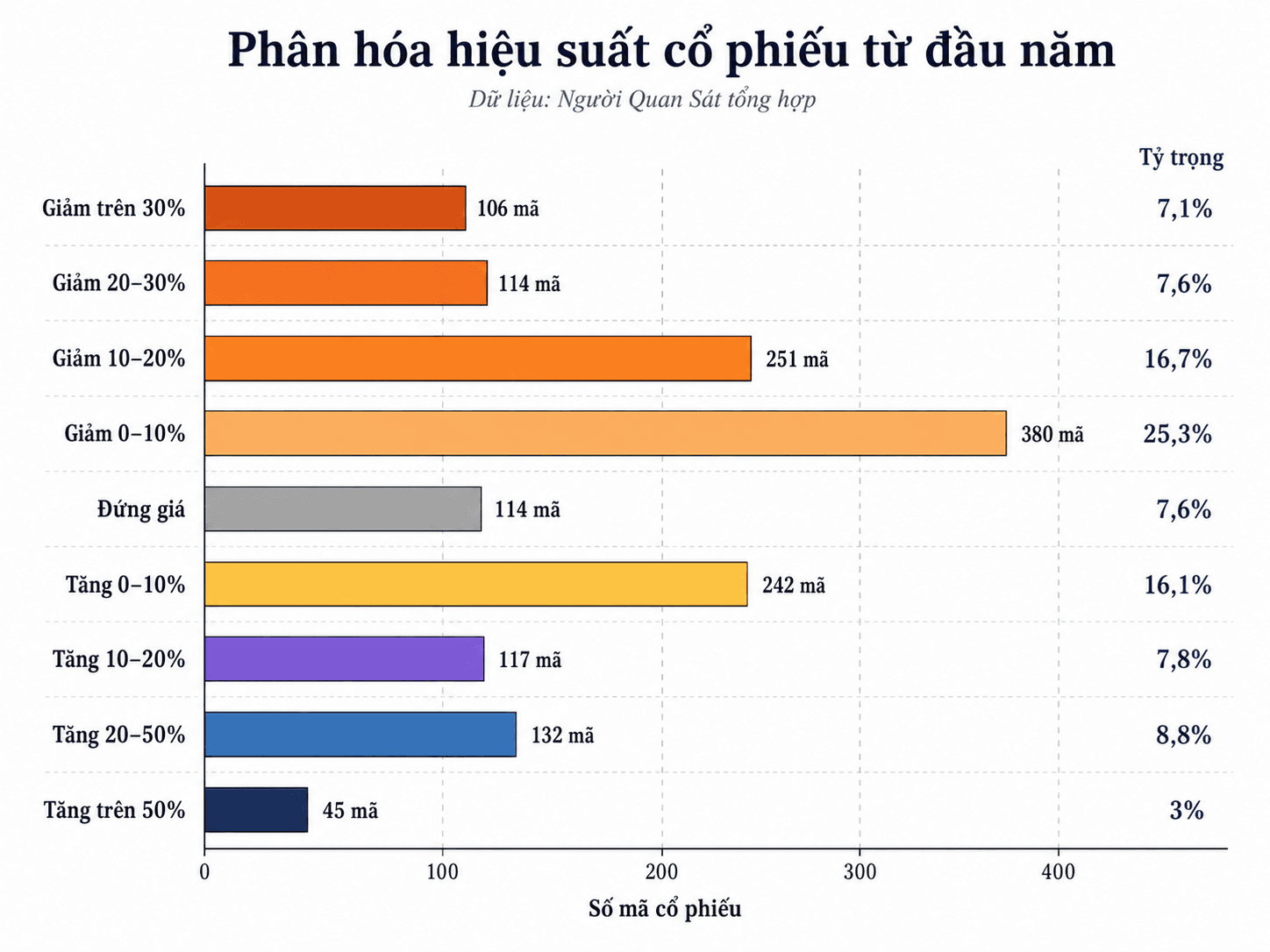

Sự phân hóa thể hiện rõ qua từng nhóm biến động giá. Trong khoảng 1.500 cổ phiếu, gần 475 mã giảm trên 10% từ đầu năm. Trong đó, hơn 220 mã giảm trên 20% và hơn 100 mã giảm trên 30%.

Ở chiều ngược lại, chưa đến 300 mã tăng trên 10%. Số cổ phiếu tăng trên 20% vào khoảng gần 180 mã, còn nhóm tăng trên 50% chỉ khoảng 45 mã.

Thị trường vì vậy không thiếu cổ phiếu tăng mạnh, nhưng số lượng cổ phiếu giảm sâu vẫn ở mức đáng kể. Trong một chu kỳ tăng đồng thuận hơn, số mã tăng thường chiếm ưu thế rõ rệt so với số mã giảm. Giai đoạn hiện tại lại cho thấy trạng thái khác: đà tăng không trải đều trên diện rộng, mà tập trung vào một số nhóm ngành, một số cổ phiếu dẫn dắt và những câu chuyện riêng lẻ.

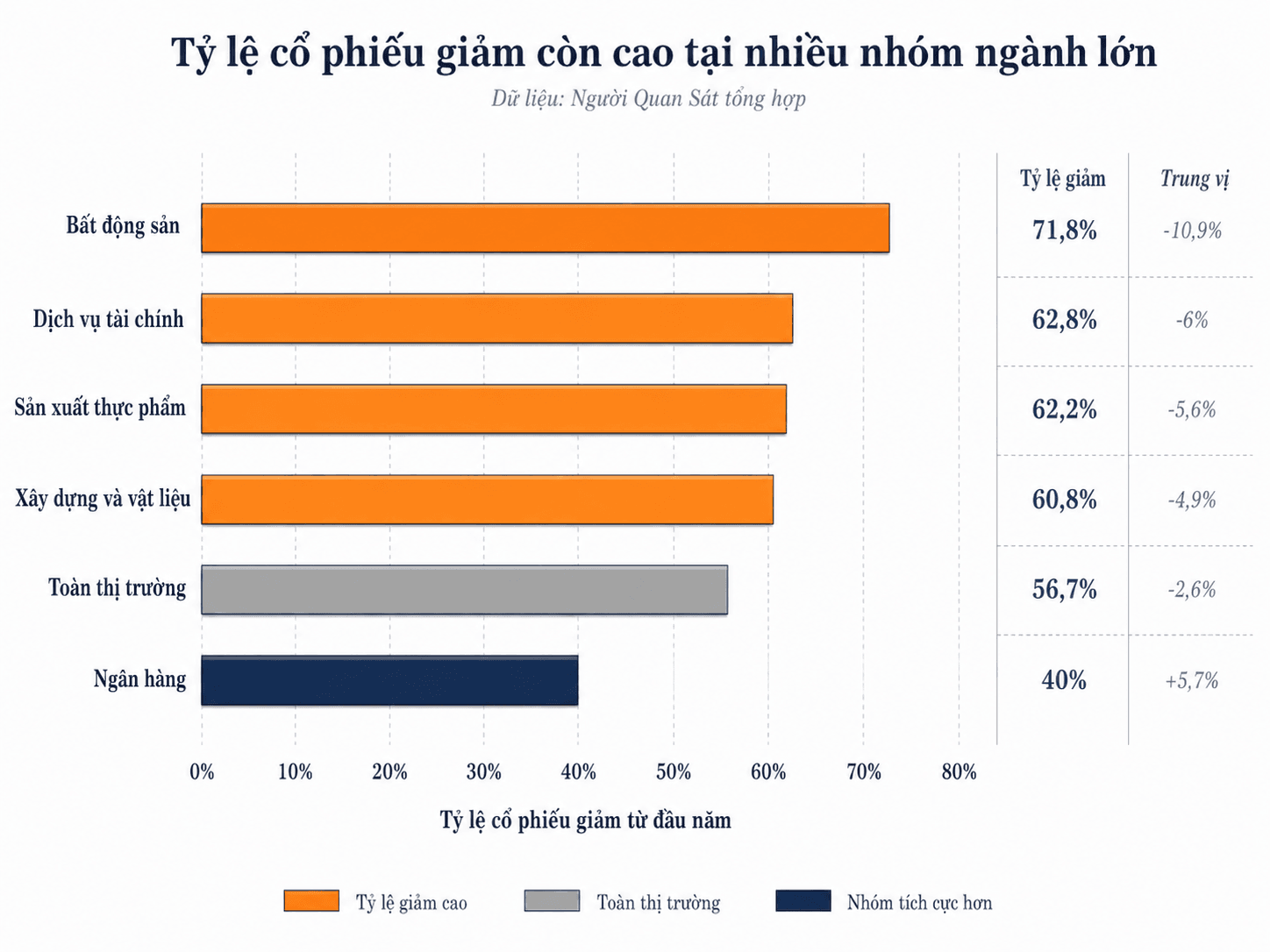

Nhìn theo nhóm ngành, ngân hàng là một trong những nhóm nổi bật hơn so với mặt bằng chung. Từ đầu năm, hiệu suất trung vị của nhóm cổ phiếu ngân hàng đạt khoảng 5,7%. Trong 3 tháng gần nhất, nhóm này tăng khoảng 9,2%; nếu tính theo khung 52 tuần, mức tăng đạt gần 19,9%.

Phần lớn cổ phiếu ngân hàng vẫn tăng giá trong 52 tuần qua. Diễn biến này nổi bật hơn đáng kể so với toàn thị trường, nơi nhiều cổ phiếu vẫn giảm so với đầu năm. Nhóm ngân hàng vì vậy tiếp tục giữ vai trò quan trọng trong nhịp hồi phục của VN-Index.

Dù vậy, đà tăng trong nhóm ngân hàng cũng không đồng đều. Một số mã duy trì xu hướng tốt nhờ triển vọng lợi nhuận, dòng tiền hoặc kỳ vọng riêng. Một số mã khác vẫn giảm từ đầu năm. Diễn biến này cho thấy việc thuộc nhóm ngành dẫn dắt không đồng nghĩa mọi cổ phiếu trong ngành đều tăng giá.

Trái ngược với ngân hàng, bất động sản vẫn gây sức ép lớn lên mặt bằng cổ phiếu. Gần 72% cổ phiếu bất động sản trong nhóm khảo sát giảm từ đầu năm. Hiệu suất trung vị của nhóm này âm khoảng 10,9%, thấp hơn đáng kể so với toàn thị trường.

Áp lực tại nhóm bất động sản đến từ nhiều yếu tố như tiến độ pháp lý dự án, dòng tiền, hàng tồn kho, chi phí vốn và khả năng ghi nhận doanh thu. Một số cổ phiếu riêng lẻ vẫn tăng mạnh nhờ câu chuyện riêng, nhưng phần lớn nhóm ngành chưa tạo được mặt bằng hồi phục rõ ràng.

Nhóm xây dựng và vật liệu cũng chưa theo kịp chỉ số. Hơn 60% cổ phiếu trong nhóm này giảm từ đầu năm, trong khi hiệu suất trung vị âm khoảng 4,9%. Đây là nhóm có số lượng cổ phiếu lớn, nên diễn biến kém tích cực của nhóm này ảnh hưởng đáng kể đến cảm nhận chung của thị trường.

Nhóm dịch vụ tài chính, gồm nhiều cổ phiếu chứng khoán và tài chính phi ngân hàng, cũng chưa tạo được mặt bằng tăng rõ rệt. Hiệu suất trung vị của nhóm này âm khoảng 6% từ đầu năm. Dù thanh khoản thị trường có thời điểm cải thiện, giá cổ phiếu trong nhóm vẫn chưa hình thành một nhịp tăng đủ rộng.

Bức tranh theo nhóm ngành cho thấy thị trường đang vận động trên hai lớp khác nhau. Ở lớp thứ nhất, VN-Index được nâng đỡ bởi một số cổ phiếu vốn hóa lớn và các nhóm ngành có sức mạnh tương đối tốt hơn, trong đó ngân hàng giữ vai trò nổi bật. Ở lớp thứ hai, nhiều cổ phiếu vẫn giảm so với đầu năm hoặc chỉ hồi phục hạn chế.

Sự lệch pha này không đồng nghĩa thị trường rơi vào trạng thái tiêu cực tuyệt đối. Trong nhiều nhịp tăng, thị trường thường khởi đầu từ nhóm cổ phiếu dẫn dắt, sau đó dòng tiền mới lan sang các nhóm khác khi thanh khoản và kỳ vọng lợi nhuận được củng cố. Tuy nhiên, khi số mã giảm vẫn chiếm tỷ trọng lớn, chỉ số chung chưa phản ánh trọn vẹn sức khỏe thị trường.

VN-Index tiến gần vùng đỉnh vì vậy chưa đồng nghĩa toàn thị trường đã trở lại trạng thái tích cực. Điểm số của chỉ số chỉ là một phần của bức tranh; phần còn lại nằm ở số lượng cổ phiếu thật sự tham gia vào xu hướng đi lên.

Dòng tiền ở giai đoạn hiện tại có xu hướng chọn lọc hơn giữa các nhóm cổ phiếu. Những doanh nghiệp có nền tảng kinh doanh ổn định, thanh khoản cao, triển vọng lợi nhuận rõ ràng hoặc câu chuyện riêng đủ mạnh tiếp tục thu hút sự chú ý. Ngược lại, các cổ phiếu thiếu động lực vẫn có thể đi ngang hoặc giảm, ngay cả khi chỉ số chung tăng.

Diễn biến này khiến thị trường trở nên khó hơn đối với nhà đầu tư cá nhân. Khi thị trường tăng đồng loạt, việc chọn sai cổ phiếu đôi khi vẫn được xu hướng chung bù đắp. Nhưng khi thị trường phân hóa mạnh, khoảng cách giữa chỉ số và danh mục có thể nới rộng. Nhà đầu tư nắm đúng nhóm dẫn dắt có thể ghi nhận hiệu suất tích cực, trong khi người nắm giữ các cổ phiếu yếu vẫn chưa cảm nhận rõ sự hồi phục.

Trong bối cảnh đó, độ rộng thị trường trở thành thước đo quan trọng bên cạnh điểm số. Một nhịp tăng bền vững hơn thường đi cùng sự tham gia rộng hơn của các nhóm cổ phiếu, thay vì chỉ dựa vào một số mã vốn hóa lớn. Khi sự lan tỏa chưa đủ mạnh, vùng điểm cao của VN-Index vẫn chưa phản ánh đầy đủ sức khỏe của phần lớn cổ phiếu trên thị trường.