Những biến động của ngành ngân hàng trong năm 2021 được thể hiện rõ nét qua 7 biểu đồ dưới đây.

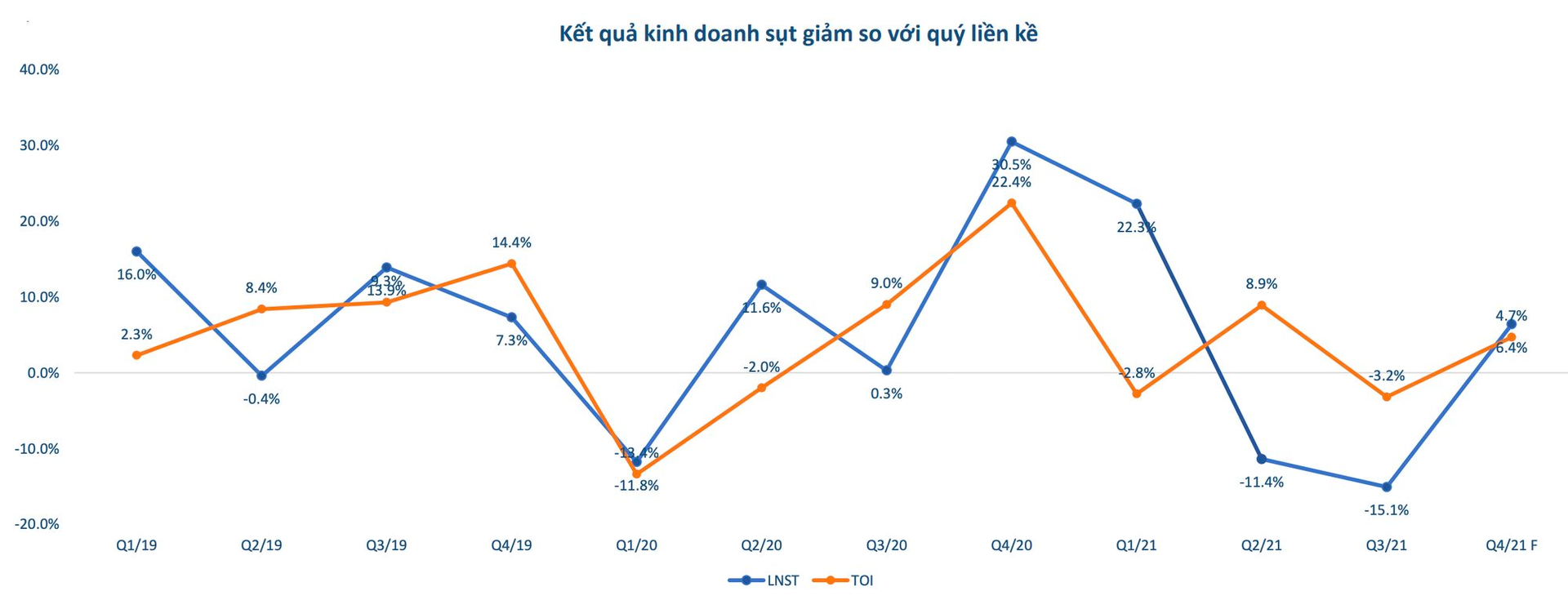

Trong báo cáo triển vọng mới phát hành, Chứng khoán Bảo Việt (BVSC) cho biết, việc giãn cách xã hội ở các trung tâm kinh tế và sản xuất chính của Việt Nam làm cho nhiều doanh nghiệp tạm dừng hoạt động hoặc hoạt động cầm chừng. Điều này dẫn tới nhiều lao động mất việc làm hoặc bị giảm lương. Theo đó, nhu cầu tín dụng của khách hàng giảm, nợ xấu tăng lên và làm cho kết quả kinh doanh của các ngân hàng sụt giảm mạnh trong quý III/2021.

Tuy nhiên, việc Chính phủ đã nới lỏng các biện pháp giãn cách xã hội từ đầu tháng 10 đã từng bước đưa nền kinh tế trở lại bình thường mới, từ đó hỗ trợ cho kết quả kinh doanh của ngành ngân hàng.

BVSC dự báo lợi nhuận sau thuế ngành ngân hàng tăng trưởng trong năm 2021 và 2022 lần lượt là 27,1% và 26,6%.

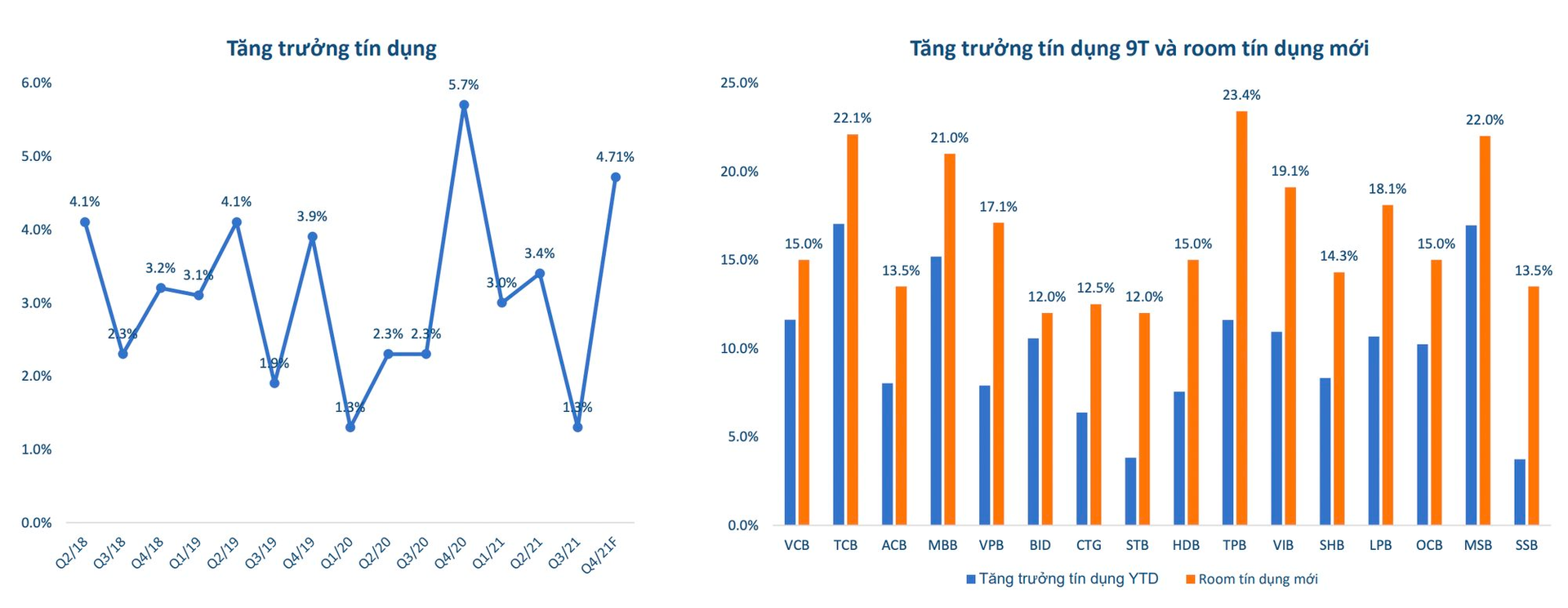

Tín dụng quý III tăng trưởng chậm do ảnh hưởng của làn sóng COVID-19 lần thứ 4 nhưng đã khởi sắc trở lại từ tháng 10 khi Chính phủ gỡ bỏ các biện pháp giãn cách xã hội nghiệm ngặt.

Nửa cuối năm 2021, nhiều ngân hàng được nới "room" tín dụng hai lần. Trong đó, TPBank, Techcombank và MSB là ba ngân hàng có room tín dụng cao nhất lần lượt 23,4%, 22,1% và 22%.

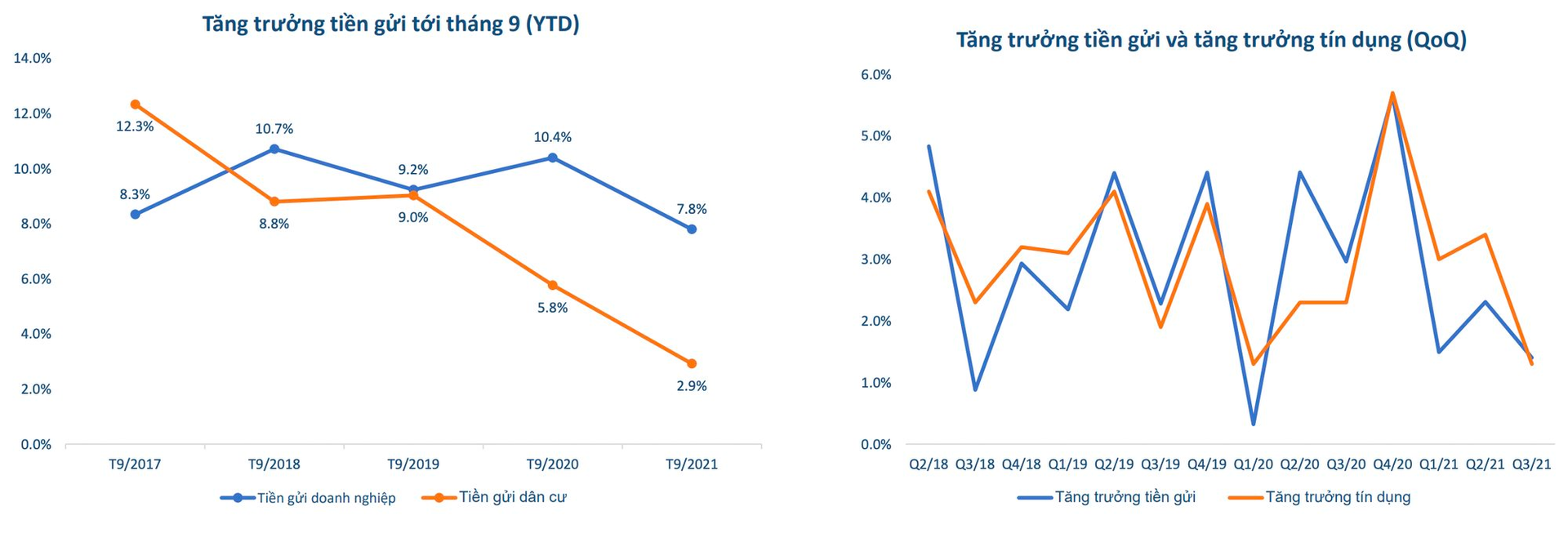

Dịch bệnh làm cho thu nhập người dân suy giảm cùng với đó là nền lãi suất huy động thấp làm cho tăng trưởng tiền gửi của cư dân thấp ở mức kỷ lục. Hiện tại tiền gửi cư dân vẫn chiếm 50% tổng tiền gửi do đó nếu nhu cầu tín dụng gia tăng khi nền kinh tế tăng trưởng tốt thì các ngân hàng có thể sẽ tăng lãi suất huy động để gia tăng tiền gửi.

Tuy nhiên mức tăng có thể sẽ không trọng yếu khi thanh khoản hệ thống vẫn dồi dào và ngân hàng có thể huy động qua một số kênh khác có chi phí thấp như phát hành trái phiếu hay huy động quốc tế.

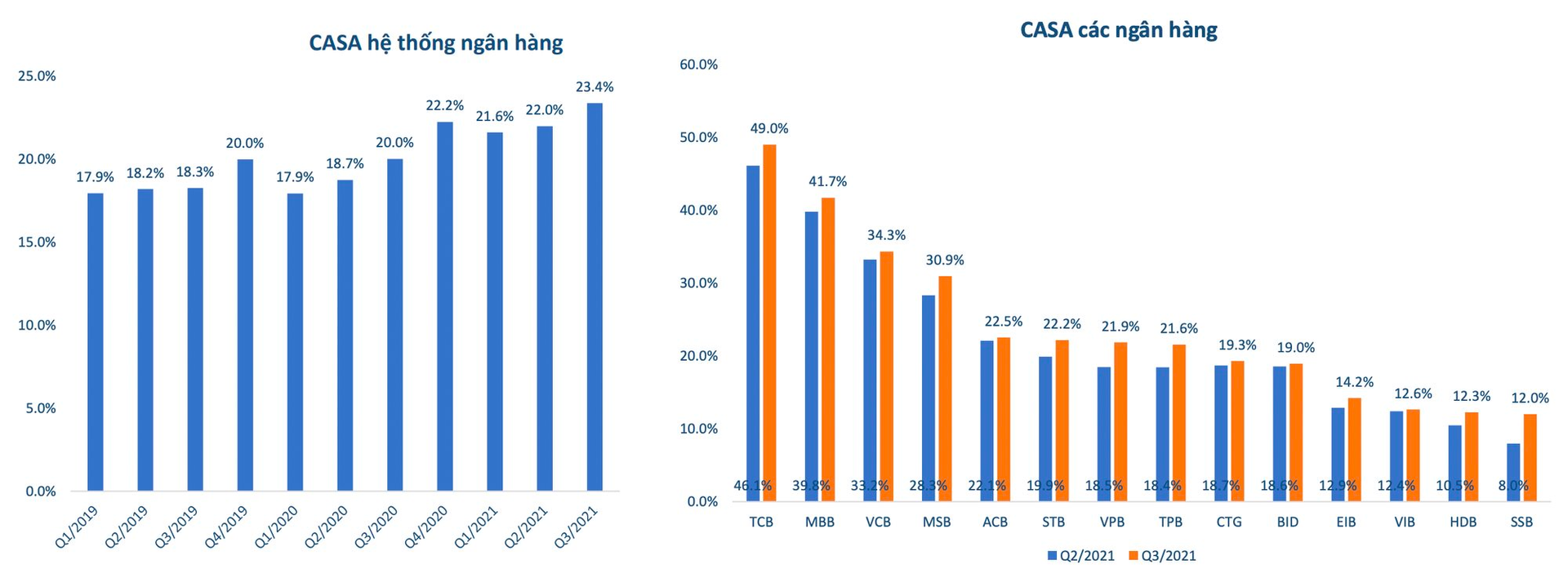

Bên cạnh đó, đại dịch COVID-19 làm gia tăng khoảng cách và thay đổi hành vi của người tiêu dùng từ thanh toán tiền mặt sang thanh toán không tiền mặt. Cùng với đó các ngân hàng cũng đẩy mạnh phát triển công nghệ, đặc biệt là eKyc đã xóa nhòa khoảng cách địa lý và giảm thiểu yêu cầu chi nhánh vật lý giúp cho người dân có thể dễ dàng mở tài khoản ngân hàng để giao dịch. Điều này cũng giúp tăng CASA của ngân hàng trong năm 2021 vừa qua.

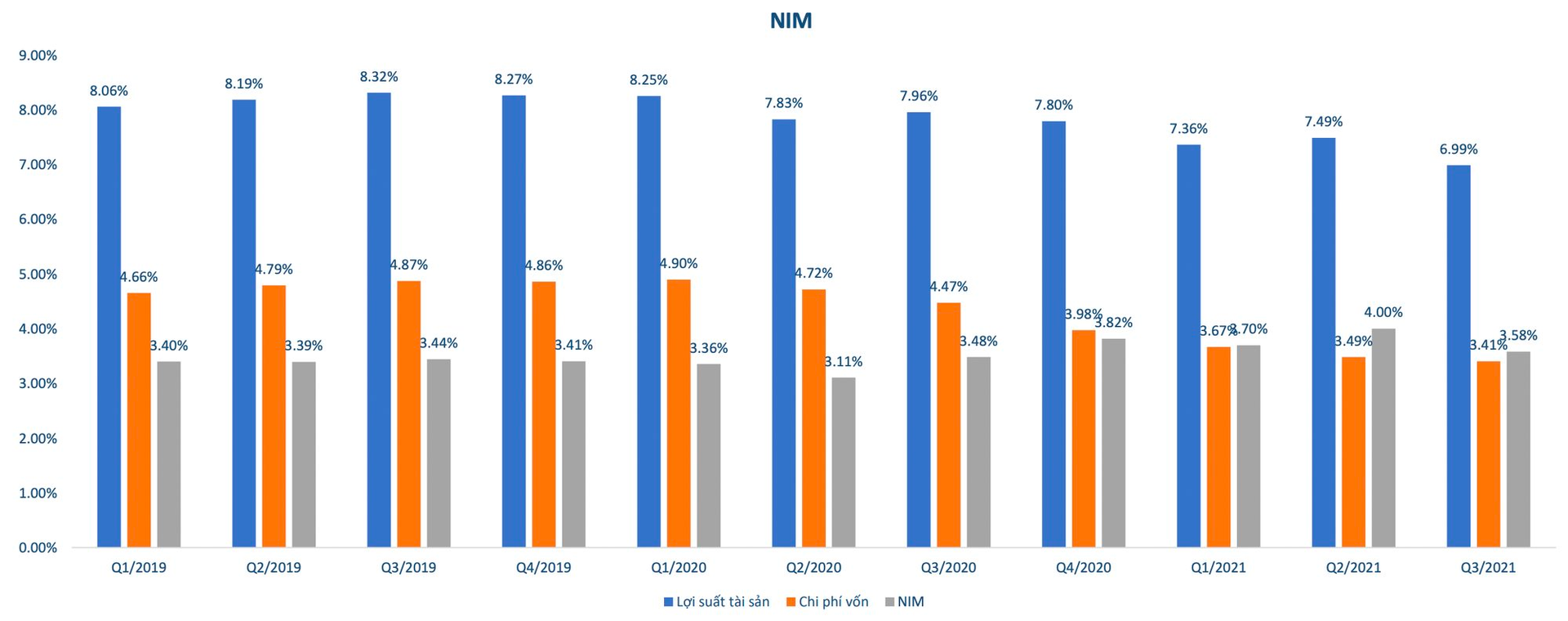

Các ngân hàng cũng đã thực hiện miễn giảm lãi suất để hỗ trợ khách hàng trong làn sóng COVID-19 lần thứ 4. Điều này làm cho lợi suất trên tài sản sụt giảm, trong khi đó, chi phí vốn cũng chỉ giảm nhẹ làm NIM suy giảm trong Quý IV.

BVSC cho rằng, trong năm 2022, lợi suất tài sản có thể tăng nhẹ khi ngân hàng giảm mức hỗ trợ cũng như nhu cầu tín dụng gia tăng có thể làm lãi suất gia tăng, điều này giúp gia tăng lợi suất tài sản. Cùng với đó, nhóm phân tích dự báo chi phí vốn cũng có thể gia tăng nhẹ dẫn tới NIM ổn định trong năm tới.

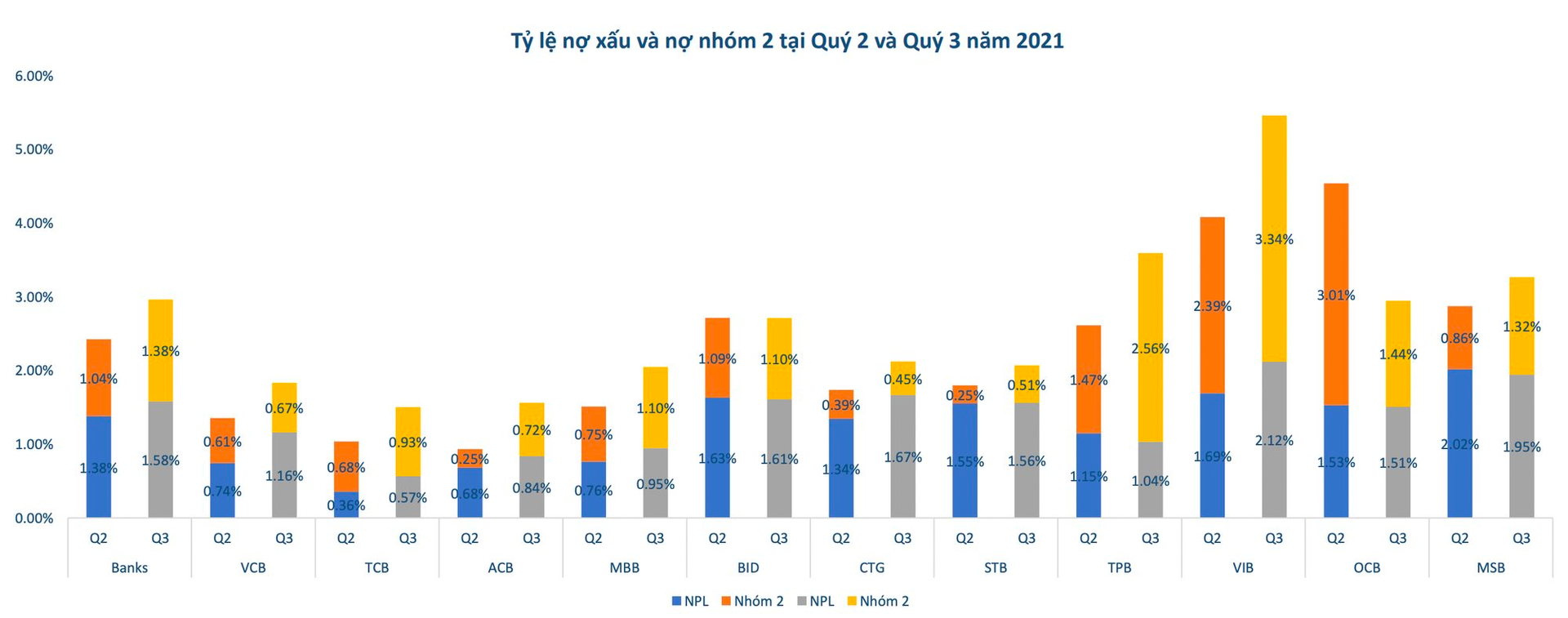

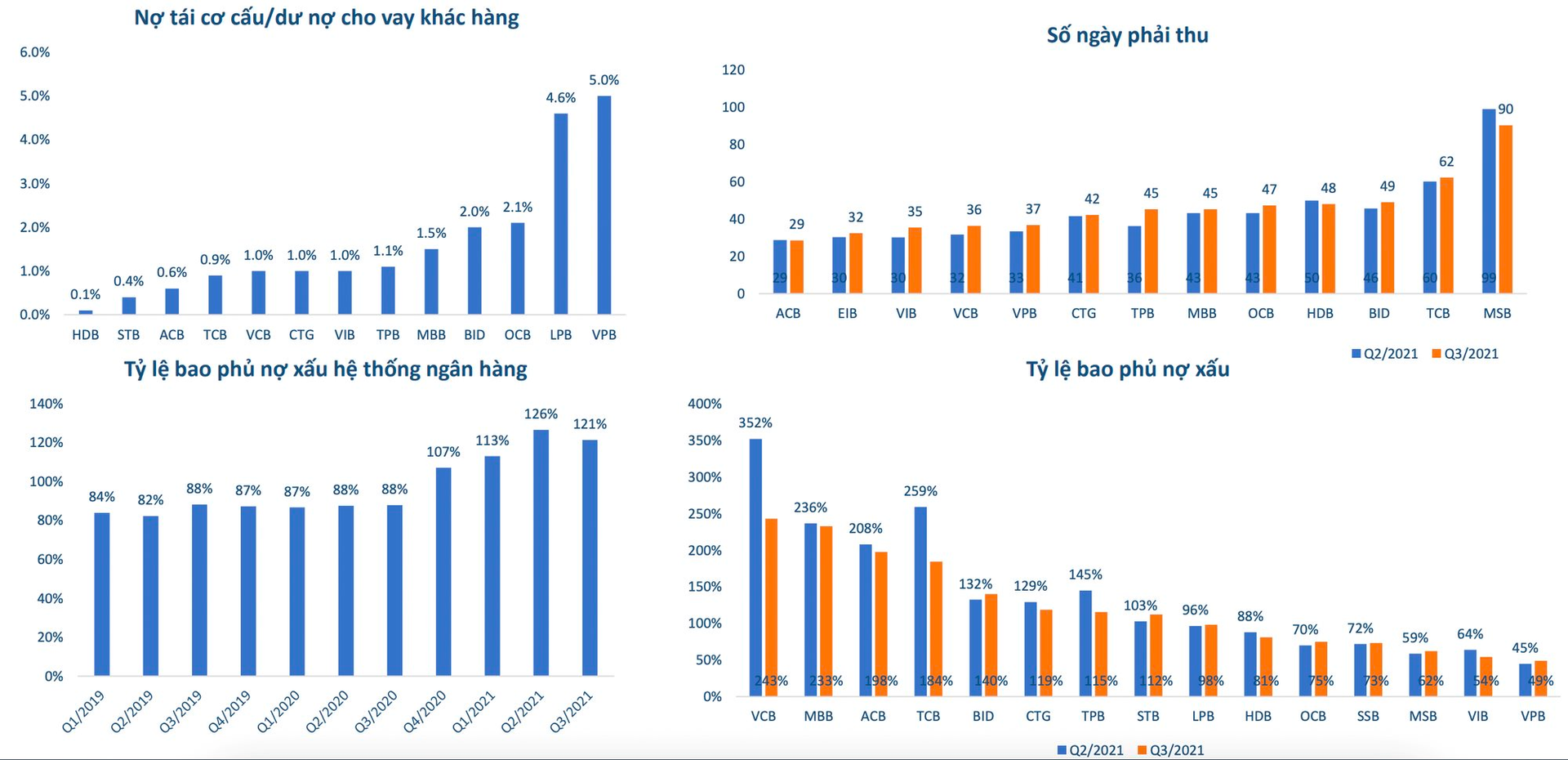

Việc Chính phủ thực hiện giãn cách xã hội nghiệm ngặt ở các trung tâm kinh tế cũng như các đa số các trung tâm sản xuất công nghiệp chính ở Việt Nam trong Quý III đã làm ảnh hưởng nặng nề tới các hoạt động dịch vụ cũng như sản xuất kinh doanh và có thể làm gia tăng nợ xấu trong nửa cuối năm 2021 và nửa đầu năm 2022. Tuy nhiên mức diễn biến xấu đi của chất lượng tài sản là tốt hơn nhiều so với kỳ vọng của thị trường.