Nhóm cổ phiếu ngân hàng đã và đang có dấu hiệu bắt nhịp tích cực, sau khi lãi suất điều hành và lãi suất trên các thị trường lần lượt hạ nhiệt.

Lãi suất là “kẻ thù tự nhiên” hàng đầu của chứng khoán. Một khi lãi suất tăng, nhà đầu tư có xu hướng rút tiền từ các kênh rủi ro và dịch chuyển sang các kênh đầu tư an toàn. Bên cạnh đó, lãi suất cho vay tăng khiến doanh nghiệp chịu gánh nặng chi phí, dẫn đến biên lợi nhuận giảm khiến định giá thị trường bị đảo ngược.

Trong năm 2022, giới đầu tư toàn cầu chứng kiến cú sập kinh hoàng của thị trường khi Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất nhanh và mạnh, kéo theo hàng loạt NHTW các nước thắt chặt tiền tệ và Việt Nam cũng không nằm ngoài xu hướng.

ngấm lãi suất giảm, thị trường chứng khoán tăng

Cho đến nay lạm phát tại Việt Nam vẫn được kiểm soát ở mức thấp, chính sách tiền tệ đảo chiều từ thắt chặt sang nới lỏng và lịch sử cho thấy, lãi suất giảm thường khởi đầu cho sóng tăng trên thị trường chứng khoán.

Lần gần nhất là năm 2020, khi các lãi suất điều hành liên tiếp giảm mạnh, thời tiền rẻ mở rộng, chứng khoán tạo đáy vào cuối tháng 3/2020 và hình thành một sóng tăng mạnh mẽ đến tháng 4/2022 (+130%).

Nhìn xa hơn trong lịch sử, giai đoạn năm 2007 - 2009, chứng khoán Việt Nam có sự tương đồng so với năm 2022, 2023.

Nhà đầu tư năm 2007 và 2021 cùng trải qua cơn say tăng trưởng và lợi nhuận khi cứ “mua là thắng” bất chấp nền tảng cơ bản của các doanh nghiệp chưa có nhiều khởi sắc. Dòng tiền nội lớn cộng thêm tốc độ luân chuyển qua các nhóm rất nhanh giúp duy trì “nhiệt”. Hầu hết các mã “chưa kịp điều chỉnh đủ thì dòng tiền đợt mới đã tràn tới”.

“

Nhà đầu tư năm 2007 và 2021 cùng trải qua cơn say tăng trưởng và lợi nhuận khi cứ “mua là thắng” bất chấp nền tảng cơ bản của các doanh nghiệp chưa có nhiều khởi sắc.

Tuy nhiên, cũng như cách lãi suất nhấn chìm chứng khoán năm 2022, cuộc đua tăng lãi suất nửa đầu 2008 (đỉnh điểm lên đến 20%/năm) khiến VN-Index nhanh chóng quay đầu sụt giảm hơn 60%. Chỉ đến khi, các chính sách vĩ mô thời điểm cuối năm có sự xoay chuyển ngược 180 độ so với nửa đầu năm, thị trường mới dần được vực dậy.

Từ tháng 9-12/2008, NHNN đã liên tục cắt giảm lãi suất cơ bản, từ 14%/năm xuống còn 8,5%. Cùng với đó, gói kích cầu trị giá 1 tỷ USD được tung ra nhằm hỗ trợ lãi suất 4% cho các doanh nghiệp đi vay, khơi thông ách tắc vốn kéo theo thị trường dần hồi phục. Từ mức đáy 235,50 điểm, VN-Index đảo chiều tăng mạnh đạt trên 600 điểm vào tháng 11/2009.

Biến động chỉ số VN-Index năm 2009

Nhóm ngân hàng giai đoạn này đã tăng trong một thời gian dài và trở thành những cổ phiếu "nóng" trên thị trường, điển hình là ông lớn VCB, CTG cùng với các ngân hàng từng làm mưa làm gió trên OTC như MBB, EIB.

cổ phiếu ngân hàng đón sóng tăng

Quay trở lại câu chuyện năm 2023, giống như năm 2009, chứng khoán vừa trải qua nhịp điều chỉnh mạnh. Tuy nhiên, sức mạnh nội tại của nền kinh tế hiện tại tốt hơn nhiều giai đoạn trước và được kỳ vọng vẫn sẽ duy trì vận tốc tăng trưởng bất chấp khó khăn thách thức. Hiện chứng khoán đang phản ánh xu hướng của lãi suất. Bắt đầu từ phiên 25/5 (NHNN điều chỉnh hạ lãi suất lần thứ 3 liên tiếp để hỗ trợ nền kinh tế), VN-Index ghi nhận đà tăng mạnh 39 điểm sau khoảng thời gian lình xình đi ngang. Thanh khoản cũng lấy lại mốc 20.000 tỷ đồng.

“

Về dòng tiền, tháng 5 có sự ưu tiên dành cho nhóm mid & smallcap. Theo đó, không ít cổ phiếu penny đã tăng từ 20% - 60% trong vài tuần bất chấp việc thị trường chưa cải thiện nhiều về điểm số. Tuy nhiên, từ ngày 25/5, loạt cổ phiếu đầu cơ tăng nóng đã được chốt lời và dòng tiền chuyển dịch sang bluechips, nhóm cổ phiếu đã tích lũy trong thời gian qua.

Bước sang tháng 6, dòng ngân hàng có sự đồng thuận tăng khi là tâm điểm của tiền lớn. Và sau khi NHNN có đợt giảm lãi suất điều hành lần thứ 4 liên tiếp, từ ngày 19/6 vừa qua, nhóm cổ phiếu ngân hàng một lần nữa cho thấy hơi hướng bắt nhịp tích cực.

Diễn biến tích cực đến từ kỳ vọng cổ phiếu ngân hàng mở ra chu kỳ sóng mới khi các chính sách hỗ trợ; gói kích cầu tín dụng thẩm thấu. Quy định giãn/hoãn nợ, cho phép ngân hàng tiếp tục mua trái phiếu phần nào tháo gỡ những vấn đề về thanh khoản của các doanh nghiệp, cứu lấy các công ty có nền tảng cơ bản tốt, đặc biệt là bất động sản. Từ đó, dòng tiền của các doanh nghiệp địa ốc có thể cải thiện, giảm áp lực trích lập dự phòng cũng như rủi ro nợ xấu của ngân hàng.

Về lý thuyết, tình hình kinh tế có dấu hiệu phục hồi thì tài chính - ngân hàng sẽ là ngành luôn đi trước dẫn đầu thị trường. Bên cạnh đó tâm lý nhà đầu tư đang hưng phấn và kỳ vọng lớn, sợ bỏ lỡ cơ hội nếu chậm chân đã đẩy giá nhóm ngân hàng sau đợt giảm lãi suất nói trên. Tuy nhiên, đà tăng trưởng bền vững của các nhóm cổ phiếu còn phải dựa vào thông tin hỗ trợ và yếu tố cơ bản. Thời điểm này đã đến lúc có sự phân hóa về cổ phiếu ngân hàng. Nhóm bứt phá tăng mạnh vẫn tập trung ở các mã có tiềm lực thuộc top đầu.

Đáng chú ý, xu hướng giảm lãi suất thể hiện mạnh mẽ hơn tạo điều kiện để các nhà băng tiết giảm chi phí vốn đầu vào, đặc biệt lãi suất hỗ trợ nguồn trên OMO hiện đã giảm mạnh về 4% thay vì lên tới trên 6% hồi đầu năm.

Và trên thị trường liên ngân hàng từ đầu tháng 6 đến nay lãi suất ngắn hạn đã giảm rất mạnh, thậm chí về dưới mốc 1% như từng có ở thời tiền rẻ hai năm trước.

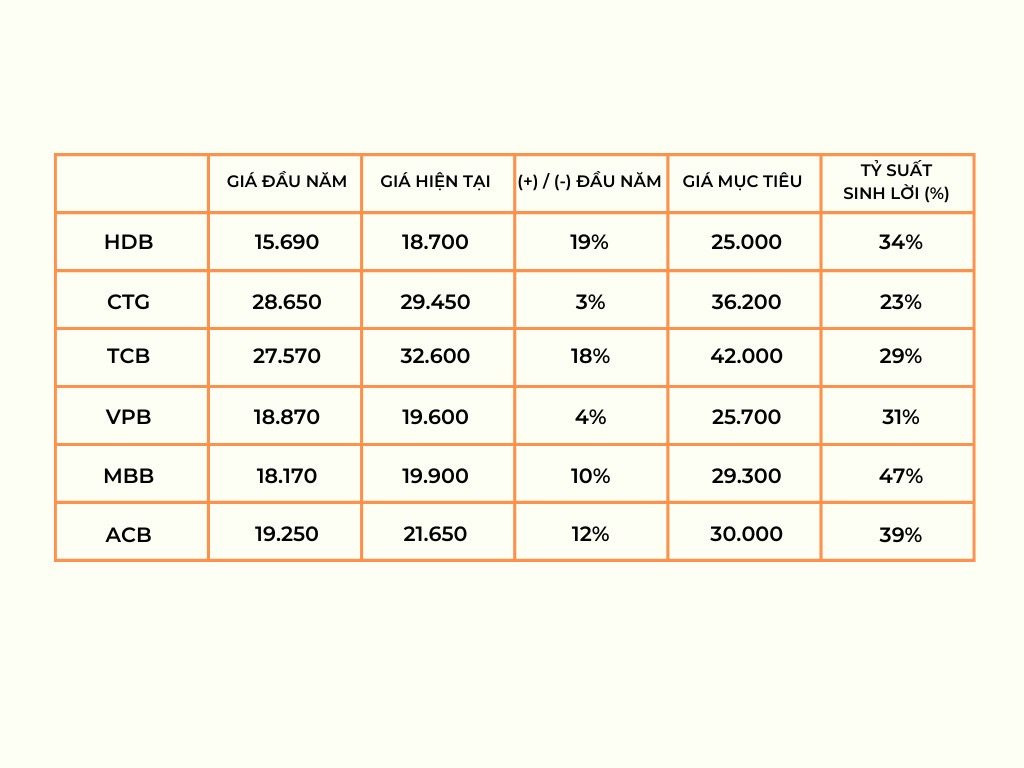

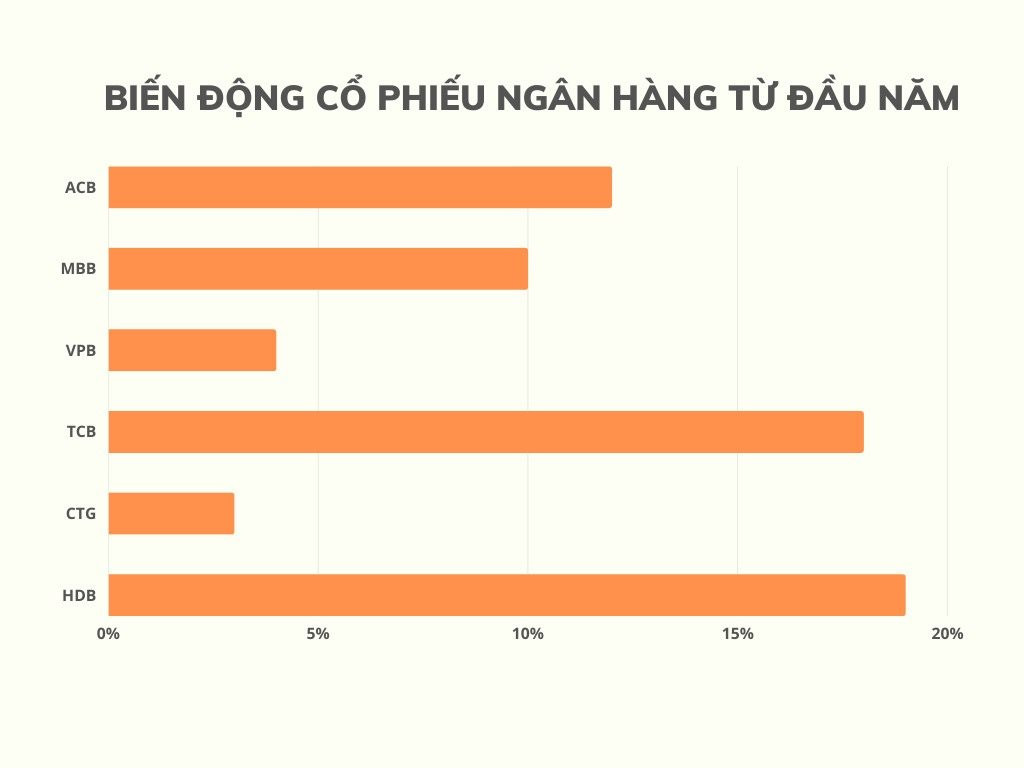

VNDirect mới đây đã đưa ra danh mục cổ phiếu ngân hàng tiềm năng. Trong đó, HDB, ACB và MBB là 3 mã có tỷ suất sinh lời dự kiến cao nhất (34% - 47%). Chiếu theo mức giá đóng cửa phiên 22/6, cổ phiếu HDBank đang có mức giá hấp dẫn nhất với 18.700 đồng/cp. Đáng chú ý, mã này cũng thuộc top 3 cổ phiếu ngân hàng trong danh mục tăng mạnh nhất kể từ đầu năm.

Theo VNDirect, HDB có mô hình kinh doanh độc đáo khi tiếp cận khu vực nông thôn, nơi vẫn có nhu cầu vay rất lớn; mảng banca tiềm năng giúp tăng thu nhập từ phí; chất lượng tài sản tốt hơn so với các ngân hàng có khẩu vị rủi ro cao khác; và thanh khoản dồi dào.

Năm 2023, HDBank đặt mục tiêu giữ vững chất lượng tài sản vượt trội và đẩy mạnh tỷ suất sinh lời và; lãi trước thuế tăng 28%. Đồng thời, HDB kỳ vọng lợi nhuận cán mốc 20.000 tỷ đồng vào năm 2025, duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) luôn trên 20%.

Đáng chú ý, trong bối cảnh khó khăn toàn ngành, HDBank là một trong số ít ngân hàng có khả năng giảm thiểu rủi ro thu hẹp NIM nhờ có dư nợ cho vay bán lẻ cao. Cụ thể, mức NIM của HDB được duy trì ngay cả khi NIM trung bình của 25 ngân hàng niêm yết đã “bốc hơi” 18 điểm cơ bản trong quý 1/2023. Cụ thể NIM của TPB, MBB, VPB,... giảm đáng kể do thị trường TPDN và cho vay tiêu dùng đang khó khăn.

Tăng trưởng tín dụng từng ngân hàng trong quý 1/2023 (so với đầu năm)

Ngoài góc độ kinh doanh, HDB là một trong những cổ phiếu ngân hàng năm 2023 có “câu chuyện riêng”. Kế hoạch nhận chuyển giao bắt buộc tổ chức tín dụng (TCTD) yếu kém là một trong những yếu tố thúc đẩy dòng tiền đầu tư từ nước ngoài vào cổ phiếu HDB. Thời gian qua, khối ngoại mua ròng mạnh mẽ cổ phiếu HDB với kỳ vọng HDBank có thể được nới thêm room và có thể nhanh chóng mở rộng quy mô, tăng trưởng cao trong nhiều năm tới.

Trong quá khứ, những ngân hàng tham gia nhận hỗ trợ TCTD yếu kém khác bên cạnh những nghĩa vụ cần thực hiện thì cũng được hưởng những lợi thế đáng kể. Trong đó, lợi thế trong room tín dụng và phát triển mạng lưới sẽ tạo cơ hội mở rộng tệp khách hàng, qua đó tạo những giá trị nền tảng cho lâu dài.

VinFast tiếp tục mở rộng danh mục xe máy điện với bộ đôi Kinet và Kyo. Hai mẫu xe mới hướng đến nhóm khách hàng cao cấp, sở hữu thiết kế khác biệt, phạm vi hoạt động lên tới 160 km cùng khả năng hỗ trợ sạc và đổi pin.

Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW khẳng định sau gần hai năm Luật Đất đai 2024 đi vào cuộc sống, nhiều vướng mắc trong quá trình thực thi đã dần bộc lộ, trong đó cơ chế định giá đất vẫn được xem là "tử huyệt".

Cuộc đời của ông gắn liền với những trang viết được hình thành giữa bom đạn, phản ánh chân thực hiện thực chiến trường và khát vọng cống hiến của một người trí thức trẻ.

Cùng với việc khôi phục mạng bay hiện hữu, địa phương đặt mục tiêu phục hồi và mở mới 10 đường bay nội địa, quốc tế giai đoạn 2026-2030 nhằm thúc đẩy du lịch, thương mại và thu hút đầu tư.

Đề án thành lập 2 thành phố trực thuộc Trung ương mới của Việt Nam vừa có diễn biến đáng chú ý khi được Ban Chấp hành Trung ương Đảng đưa ra thảo luận.

Chấp nhận tạm đóng cửa kinh doanh và bỏ ra hơn 200 USD cho một ngày huấn luyện, nhiều người dân Trung Quốc tìm đến mô hình mô phỏng thảm họa thực tế nhằm học cách sống sót trước những cơn bão ngày càng khốc liệt.

Tin vào lời hứa về một "cơ hội cuối cùng", gia đình một thí sinh ở Trung Quốc đã chi 700.000 NDT (khoảng 2,5 tỷ đồng) để đổi lấy giấy báo trúng tuyển vào trường đại học danh tiếng. Tuy nhiên, khi đến nhập học, họ mới biết tất cả chỉ là một màn lừa đảo tinh vi.

Trên trang cá nhân, nam danh hài đã có phản ứng hài hước sau khi biết mình góp mặt trong danh sách đề cử bảng xếp hạng 100 gương mặt đẹp trai nhất thế giới 2026.

.jpg "Đề án thành lập thêm 2 thành phố trực thuộc Trung ương của Việt Nam có bước tiến mới")