Cổ phiếu đáng chú ý ngày 13/10: HPG, TCH, CII

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HPG, TCH, CII.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 35.300 đồng/cp

Kết phiên 10/10, HPG tăng gần 2,3% lên 29.600 đồng/cp. Thanh khoản ghi nhận sự cải thiện với 62,7 triệu đơn vị giao dịch (1.844 tỷ đồng), cao hơn 35% so với trung bình 10 ngày. Đà tăng giá được củng cố bởi dòng tiền ngoại khi nhóm này mua ròng 447 tỷ đồng (15,2 triệu đơn vị) - cao nhất thị trường.

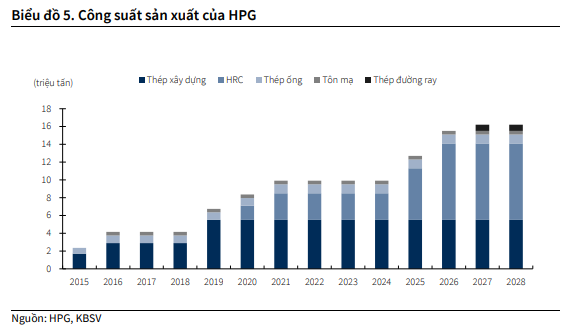

Diễn biến tích cực của HPG diễn ra trong bối cảnh Hòa Phát vừa công bố kết quả sản xuất và kinh doanh các mặt hàng chủ lực trong quý III/2025. Cụ thể, doanh nghiệp đã sản xuất 2,8 triệu tấn thép thô, tăng 14% so với quý II và tăng 35% so với cùng kỳ 2024. Sản lượng bán hàng thép cuộn cán nóng (HRC), thép xây dựng, thép chất lượng cao và phôi thép đạt 2,5 triệu tấn, giảm 4% so với quý trước nhưng tăng 21% so với cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm, Hòa Phát sản xuất 7,9 triệu tấn thép thô, tăng 23% so với cùng kỳ 2024. Sản lượng bán hàng HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 7,4 triệu tấn, tăng 22%. Trong đó, thép xây dựng và thép chất lượng cao đạt 3,5 triệu tấn, tăng 6%, giúp doanh nghiệp duy trì vị thế dẫn đầu về thị phần thép xây dựng tại Việt Nam với 37%.

Đáng chú ý, từ đầu quý II đến tháng 9/2025, các lò cao số 1 và số 2 của dự án khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 (vốn đầu tư 85.000 tỷ đồng) đã đi vào vận hành, hoàn tất đồng bộ dự án. Khi Dung Quất 2 hoàn thành, sản lượng thép Hòa Phát dự kiến đạt 16 triệu tấn/năm, trong đó 9 triệu tấn là thép cuộn cán nóng, đủ đáp ứng 100% nhu cầu thị trường Việt Nam đối với sản phẩm này.

Trong báo cáo mới nhất, Chứng khoán KB Việt Nam (KBSV) duy trì quan điểm nhu cầu tiêu thụ thép của Hòa Phát sẽ được hưởng lợi từ các yếu tố vĩ mô tích cực liên quan tới sự hồi phục của thị trường bất động sản và lĩnh vực đầu tư công được ưu tiên thúc đẩy trong trung hạn.

Ngoài ra, chiến dịch “chống cạnh tranh tiêu cực” đã có tác động tâm lý tích cực lên các nhà sản xuất thép tại Trung Quốc, phản ánh qua việc giá HRC và quặng sắt tăng lần lượt 7% và 12% từ đầu quý III/2025 tới nay. Công ty chứng khoán kỳ vọng giá thép sẽ dần bước vào chu kỳ tăng mới, tuy nhiên tốc độ tăng sẽ tương đối chậm do thị trường bất động sản tại Trung Quốc vẫn chưa có tín hiệu khởi sắc.

KBSV kỳ vọng giá thép trung bình của HPG tăng 4%/5% YoY trong giai đoạn 2026-2027, ước tính biên lãi gộp đạt 16,6%/17%/16,9% lần lượt trong năm 2025/2026/2027.

Đáng lưu ý, HPG thuộc Top 4 mã hưởng lợi lớn từ dòng vốn ngoại trong kịch bản TTCK Việt Nam được nâng hạng. Theo dự báo của Vietcap, dòng vốn chảy vào thị trường có thể đạt 6-8 tỷ USD, thậm chí lên tới 10 tỷ USD trong kịch bản tích cực. Trong đó, bốn mã hút tiền nhất gồm VIC (252 triệu USD); VHM (127 triệu USD); HPG và MSN cùng được kỳ vọng thu hút 68 triệu USD.

Tài chính Hoàng Huy (TCH): Theo dõi

Kết phiên 10/10, cổ phiếu TCH tăng gần 4,7%, phá đỉnh lịch sử đạt 24.700 đồng/cp. Thanh khoản ghi nhận đột biến với 23,8 triệu đơn vị giao dịch (574 tỷ đồng), gấp 2,5 lần so với trung bình 10 ngày gần nhất. Đáng chú ý, khối ngoại bất ngờ gom ròng 99 tỷ đồng (4 triệu đơn vị), cao nhất kể từ đầu năm đến nay.

Cổ phiếu này ghi nhận diễn biến khởi sắc trong bối cảnh CTCP Tập đoàn Bất động sản CRV - doanh nghiệp thuộc hệ sinh thái Hoàng Huy chính thức niêm yết hơn 672,4 triệu cổ phiếu trên sàn HoSE vào ngày 10/10. Trong phiên giao dịch đầu tiên, với biên độ dao động giá là +/-20%, cổ phiếu CRV đóng phiên đạt giá trần 31.200 đồng/cp, với khối lượng giao dịch 92.800 đơn vị.

Ngoài ra, mới đây, Sở Xây dựng TP. Hải Phòng vừa công khai giá bán nhà ở xã hội tại dự án Khu đô thị mới Hoàng Huy Green River, thuộc phường Thủy Nguyên, dao động từ 16,1-17,2 triệu đồng. Trước đó vào tháng 9, Sở đã phê duyệt 441 căn nhà ở xã hội hình thành trong tương lai tại Thủy Nguyên đủ điều kiện mở bán.

Được biết, dự án trên đã được UBND TP. Hải Phòng chấp thuận chủ trương đầu tư vào năm 2020. Đến tháng 7/2023, Tài chính Hoàng Huy được UBND thành phố phê duyệt điều chỉnh chủ trương đầu tư, đồng thời chấp thuận nhà đầu tư dự án với vốn đầu tư 4.050 tỷ đồng.

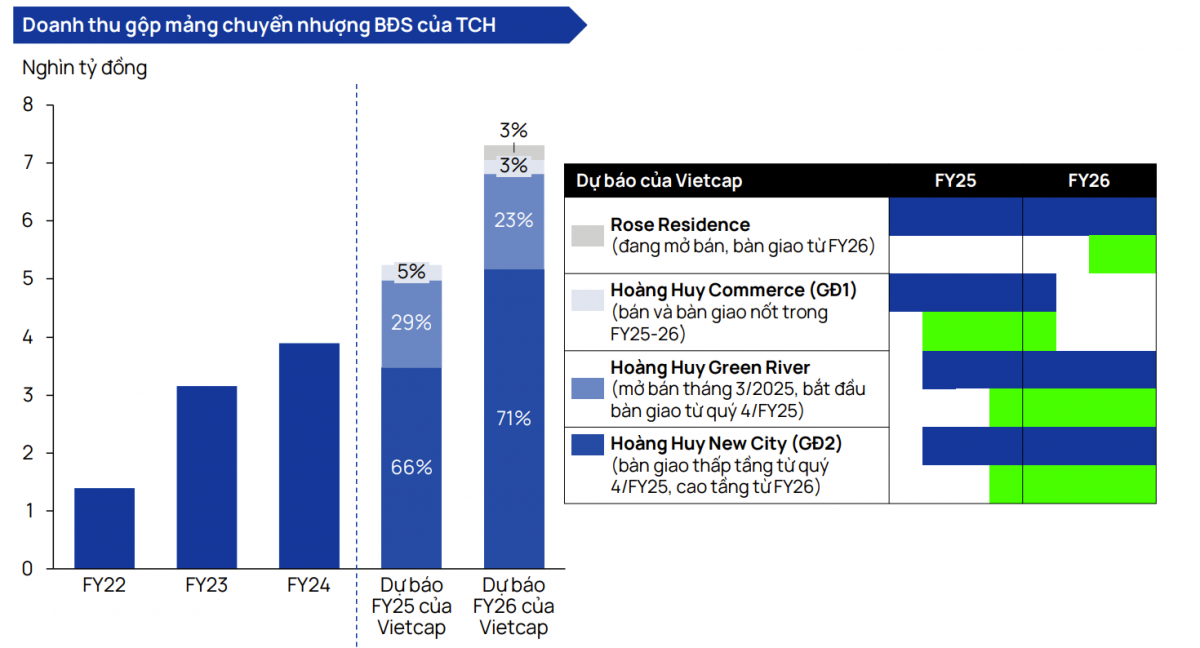

Theo dự báo của Vietcap, trong năm tài chính 2025 - 2026 (bắt đầu từ ngày 1/4 và kết thúc vào ngày 31/3 năm sau), mảng chuyển nhượng bất động sản sẽ tiếp tục dẫn dắt doanh thu của TCH. Cụ thể, doanh nghiệp dự kiến bàn giao dự án KĐT Hoàng Huy New City (giai đoạn 2) rộng 50ha và Hoàng Huy Green River 32ha trong năm 2025, trước khi triển khai bàn giao chung cư Rose Residence (1ha) vào năm 2026.

Dựa trên kỳ vọng về thị trường bất động sản Hải Phòng và khả năng hấp thụ các dự án, Vietcap dự báo doanh thu và lãi sau thuế của TCH lần lượt đạt 6.000 tỷ đồng (+31%) và 1.200 tỷ đồng (+40%) trong năm 2025. Sang năm tài chính 2026, doanh thu dự kiến tăng lên 8.200 tỷ đồng (+35%) và lợi nhuận sau thuế đạt 1.600 tỷ đồng (+34%)

Ngoài quỹ đất gần 90ha của các dự án đang triển khai, TCH cho biết đang nghiên cứu thêm 7 dự án bất động sản tại Hải Phòng với tổng diện tích lên tới 330ha. Mặc dù thông tin chi tiết về các dự án này chưa được công bố, việc bổ sung quỹ đất rộng được kỳ vọng là yếu tố hỗ trợ tích cực cho tăng trưởng trong trung và dài hạn.

Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII): Khuyến nghị mua, giá mục tiêu 27.900 đồng/cp

Kết phiên 10/10, cổ phiếu CII tăng gần 3,3%, lên 26.800 đồng/cp, chỉ còn cách đỉnh lịch sử khoảng 100 đồng. Thanh khoản duy trì ở mức cao với 36 triệu cổ phiếu khớp lệnh, tương ứng giá trị 981 tỷ đồng.

Tính từ vùng đáy tháng 4 đến nay, mã cổ phiếu xây dựng này đã tăng gần 200%, đưa vốn hóa doanh nghiệp lên 16.748 tỷ đồng. Động lực tăng giá chủ yếu đến từ câu chuyện đầu tư công và quỹ đất BT tại Thủ Thiêm.

Dù không góp mặt trong danh sách đấu giá, nhưng nhờ nắm giữ nhiều quỹ đất có vị trí đắc địa tại Thủ Thiêm cùng lợi thế giá vốn rẻ, CII được kỳ vọng sẽ hưởng lợi đáng kể từ mặt bằng giá đất liên tục gia tăng trong những năm qua. Giới phân tích cho rằng, nếu phiên đấu giá mới tại Thủ Thiêm diễn ra vào cuối năm 2025 thành công, mặt bằng giá khu vực có thể được thiết lập ở mức cao hơn, tạo dư địa lớn cho lợi nhuận các dự án của CII.

Để hoàn thành mục tiêu 100% kế hoạch vốn đầu tư công năm nay, trong 4 tháng cuối năm, Chính phủ yêu cầu các cơ quan, bộ ngành quyết liệt giải ngân thêm hơn 474.000 tỷ đồng (khoảng 18 tỷ USD). Dù áp lực, đây cũng là cơ hội lớn đối với nhóm doanh nghiệp đầu tư công (hạ tầng, xây dựng, xây lắp, nguyên vật liệu) trên sàn chứng khoán.

Với lĩnh vực hạ tầng, BOT Cao tốc Trung Lương - Mỹ Thuận (Tiền Giang) và BOT mở rộng Xa Lộ Hà Nội (TP. HCM) hiện là hai dự án trọng điểm của CII, đóng góp khoảng 70% doanh thu thu phí. Đây cũng là hai dự án ghi nhận hiệu quả vận hành cao và tăng trưởng lưu lượng ổn định, nhờ vị trí trên các tuyến giao thông có nhu cầu lớn. Theo Chứng khoán Vietcombank (VCBS), kết quả kinh doanh tại hai dự án BOT này sẽ tiếp tục duy trì đà tăng trưởng tích cực trong giai đoạn tới.

Việc cao tốc Trung Lương - Mỹ Thuận chính thức hoàn thành và đi vào thu phí ổn định sau nhiều năm đình trệ, cùng với khả năng huy động vốn tín dụng thành công, đã giúp CII vượt qua điểm nghẽn tài chính, sẵn sàng bước vào chu kỳ đầu tư mới.

Việc sáp nhập Bình Dương - TP. HCM - BRVT được kỳ vọng kích hoạt làn sóng đầu tư hạ tầng kết nối vùng đô thị, đồng thời mở rộng phạm vi áp dụng các cơ chế đặc thù theo Nghị quyết 98.

Ở lĩnh vực bất động sản, VCBS đánh giá CII có thể ghi nhận sự cải thiện đáng kể nhờ các dự án và quỹ đất trọng điểm đang được tháo gỡ pháp lý.

- Các lô đất đối ứng BT tại Thủ Thiêm: Theo Nghị định 91/2025/NĐ-CP, các lô đất được thanh toán đối ứng sẽ xác định giá theo thời điểm ký tắt hợp đồng (2015). Điều này giúp CII kỳ vọng biên lợi nhuận cao, khi giá đất Thủ Thiêm đã tăng mạnh trong những năm gần đây và có thể thiết lập mặt bằng giá mới khi thành phố tổ chức đấu giá đất (dự kiến cuối năm 2025). Tuy nhiên, VCBS lưu ý CII cần hoàn thiện phần công trình BT còn lại để đủ điều kiện quyết toán và nhận giao đất.

- Dự án NBB Garden III (Quận 8, TP. HCM): Sau thời gian dài đình trệ, pháp lý dự án đã có bước tiến quan trọng với chấp thuận chủ trương đầu tư (10/2024) và điều chỉnh quy hoạch 1/500 (6/2025). VCBS kỳ vọng dự án có thể khởi công đầu năm 2026, với triển vọng bán hàng tích cực trong bối cảnh nguồn cung nhà ở tại khu vực nội thành vẫn khan hiếm.

Về chiến lược đầu tư, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân tại vùng giá tích lũy 25.400 - 25.800 đồng/cp, với giá mục tiêu ngắn hạn quanh 27.900 đồng/cp.