Cổ phiếu đáng chú ý ngày 28/11: VIC, POW, DPG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VIC, POW, DPG.

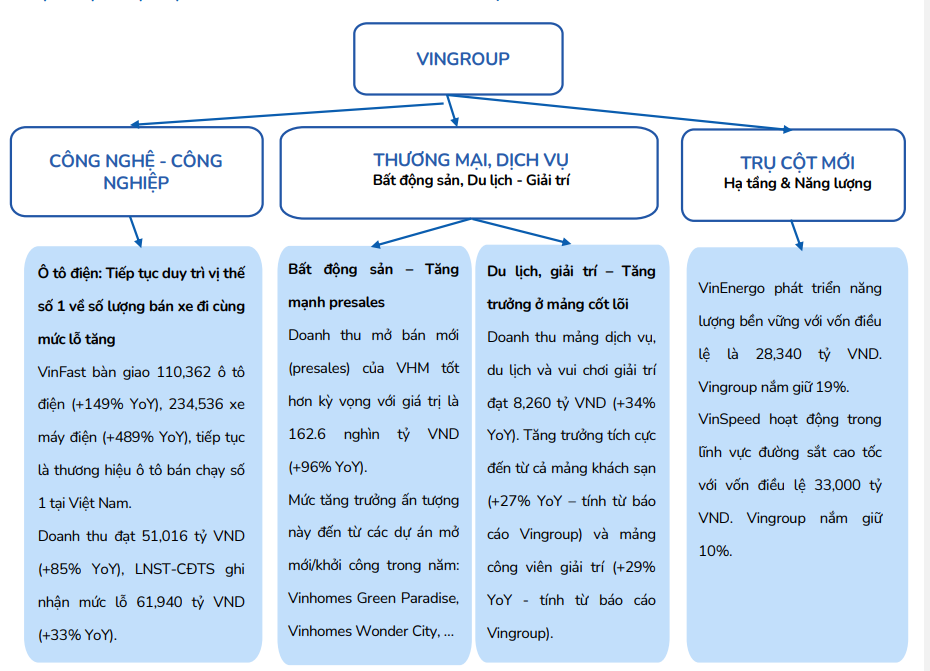

Vingroup (VIC)

Kết phiên 27/11, cổ phiếu VIC tăng hơn 1,2% lên 248.000 đồng/cp, tiếp tục lập đỉnh lịch sử. Thanh khoản đạt hơn 2,3 triệu đơn vị, tương ứng gần 584 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán BIDV (BSC) vừa cập nhật thông tin từ Hội nghị Nhà đầu tư Vingroup 2025.

Với Vinhomes, doanh nghiệp cho biết toàn bộ backlog từ bán buôn sẽ được ghi nhận vào báo cáo tài chính trong quý IV/2025, qua đó ban lãnh đạo tự tin hoàn thành kế hoạch kinh doanh với lợi nhuận sau thuế đạt 42.000 tỷ đồng (+19,8% YoY). Riêng lợi nhuận trong quý IV/2025 dự kiến đạt 26.564 tỷ đồng (+88% YoY). BSC dự kiến điều chỉnh tăng dự phóng lợi nhuận 2025–2026 nhờ công tác bán hàng tại Vinhomes Green Paradise diễn ra sớm hơn kỳ vọng.

Với Vincom Retail, trong năm 2026, VRE dự kiến khai trương VCP Wonder Park (27.000m2) và khởi công ba dự án gồm VMM Green Hạ Long (110.000m2), VMM Long An (70.000m2) và VCP Đà Nẵng (40.000m2). BSC duy trì quan điểm tích cực về hoạt động cốt lõi giai đoạn 2025–2026, đồng thời điều chỉnh tăng dự phóng lợi nhuận do (1) phản ánh phần lãi tăng thêm từ các khoản đặt cọc, hợp tác đầu tư và (2) khoản lợi nhuận bất thường từ chuyển nhượng Vincom Center Nguyễn Chí Thanh.

Với Vinpearl, doanh nghiệp đặt mục tiêu tăng trưởng 20–24% YoY trong quý IV/2025. Dự kiến 15.000 tỷ đồng doanh thu chuyển nhượng bất động sản sẽ được ghi nhận trong giai đoạn 2025–2026. Kế hoạch capex tập trung vào các dự án tại Tuyên Quang, Vũ Yên, Cần Giờ và Làng Vân. Riêng năm 2026, Vinpearl dự kiến mở mới các hạng mục khách sạn và công viên giải trí tại Tuyên Quang.

Với VinFast, BSC cho biết đã tham dự Mobility Day, nơi doanh nghiệp giới thiệu công nghệ ô tô tự lái (đang nghiên cứu – phát triển), tham quan dây chuyền sản xuất ô tô – xe máy điện và lái thử các mẫu xe tại nhà máy Hải Phòng. Đại diện VinFast và Xanh SM cũng chia sẻ về chiến lược phát triển và mô hình kinh doanh.

Trong trung hạn (đến năm 2030), VinFast đặt mục tiêu hòa vốn thông qua: (1) tăng sản lượng với trọng tâm thị trường quốc tế; (2) tối ưu chi phí bằng việc nâng tỷ lệ nội địa hóa và áp dụng công nghệ. Hoạt động của VinFast vận hành song song với hệ sinh thái xanh gồm VinFast (bán – thuê – thuê bao xe), Xanh SM (gọi xe công nghệ), Green Future (cho thuê và bán xe cũ), và V-Green (hạ tầng sạc).

Đáng chú ý, ngày 14/11/2025, VinFast thông báo góp 20.700 tỷ đồng vào dự án Saigon Glory. BSC cho rằng hợp tác này giúp VinFast được hưởng phần lợi nhuận trước thuế tối thiểu 20.800 tỷ đồng.

Về dòng tiền, BSC cho rằng các khoản trả lãi và gốc trong 9 tháng 2025 chủ yếu nhờ dòng tiền đảo nợ. Trong thời gian tới, dù VIC tiếp tục gia tăng giá trị nợ vay, doanh số mở bán mới đạt 162.600 tỷ đồng (+96% YoY) sẽ tạo dòng tiền vào lớn cho tập đoàn. Ngoài ra, việc Vingroup mở rộng hợp tác với nhiều nhà phát triển mới như Capital Land, Nomura Real Estate, bên cạnh các đối tác quen thuộc như Masterise và MIK, cho thấy doanh nghiệp đang đẩy mạnh chiến lược bán buôn. Điều này giúp dòng tiền thu về nhanh và sớm hơn đáng kể so với các thương vụ bán lẻ truyền thống.

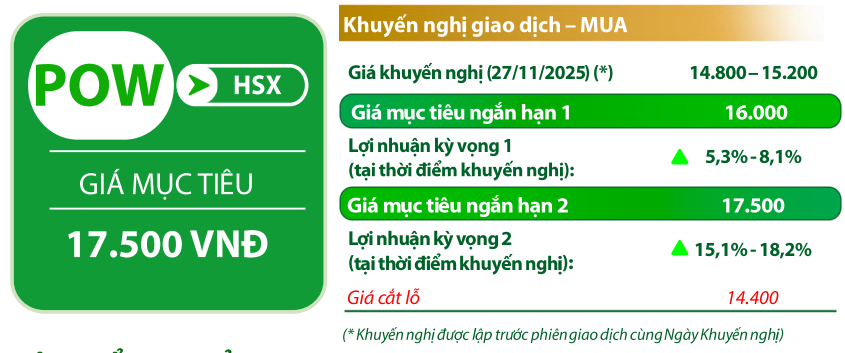

PV Power (POW): Khuyến nghị mua, giá mục tiêu 17.500 đồng/cp

Kết phiên 27/11, cổ phiếu POW tăng hơn 0,3% lên 15.250 đồng/cp. Thanh khoản đạt gần 7,5 triệu đơn vị, tương ứng 114,5 tỷ đồng.

Đáng chú ý, khối ngoại bất ngờ mua ròng cao nhất thị trường hơn 330,4 tỷ đồng (21,6 triệu đơn vị), trong khi những phiên trước đó chỉ giao dịch trung bình vài chục tỷ đồng mỗi phiên. Phần lớn giá trị mua đến từ giao dịch thỏa thuận, khi một nhóm nhà đầu tư nước ngoài đã mua hơn 18,7 triệu cổ phiếu với mức giá 14.910 đồng/cp, tương ứng tổng giá trị khoảng 279,3 tỷ đồng.

Theo báo cáo phân tích cùng ngày của Chứng khoán Rồng Việt (VDSC), sau tín hiệu vượt cản 14.800 đồng vào ngày 14/11, POW đã tạo nền tảng cho mẫu hình đầu và hai vai đảo ngược. Song song đó, cổ phiếu ghi nhận diễn biến thăm dò và kiểm tra lại vùng 14.800 đồng trong thời gian gần đây. Diễn biến kiểm tra này thể hiện sự hỗ trợ từ dòng tiền quanh vùng này và đang dần xác nhận mẫu hình kỹ thuật nói trên, mở ra cơ hội nối rộng xu hướng tăng trong thời gian tới. Vùng kháng cự là 17.500 đồng/cp.

Về triển vọng đầu tư, từ năm 2026, POW bước vào chu kỳ tăng trưởng mới khi Nhơn Trạch 3 và 4 đi vào vận hành, giúp nâng công suất và cải thiện cơ cấu tài sản.

Ngày 20/11, ông Lê Bá Quý – Giám đốc Ban Quản lý Dự án Điện báo cáo tiến độ triển khai dự án, cho biết các hạng mục đang bám sát mục tiêu đưa vào vận hành thương mại trong năm 2025. Tính đến thời điểm hiện tại, tiến độ tổng thể đạt 99,15%, tiến độ chạy thử đạt 83,51%, với tổng sản lượng điện phát thử nghiệm của hai nhà máy đạt 972 triệu kWh.

Trong đó, Nhơn Trạch 3 đã hoàn thành toàn bộ thử nghiệm, nghiệm thu và sẵn sàng vận hành thương mại, với sản lượng thử nghiệm khoảng 666 triệu kWh. Nhơn Trạch 4 đã hoàn tất đo thông số đảm bảo ở các mức tải và chạy tin cậy 72 giờ; dự kiến bàn giao trong tháng 12/2025, cùng sản lượng thử nghiệm khoảng 306 triệu kWh.

Mặt khác, Kế hoạch thị trường điện năm 2025 nâng tỷ lệ Qc bình quân của các nhà máy nhiệt điện từ 70% lên 80%, trong khi dự thảo chính sách mới đề xuất nâng tỷ lệ Qc tối thiểu cho điện khí LNG từ 65% lên 75% kể từ năm 2026, qua đó giúp các nhà máy mới như Nhơn Trạch 3 và 4 giảm thiểu thua lỗ trong giai đoạn đầu vận hành.

Bên cạnh đó, nhu cầu điện giai đoạn 2026–2030 được dự báo tăng 10–15%/năm, tạo điều kiện thuận lợi để các nhà máy khí và than duy trì hiệu suất cao. Nhóm thủy điện tiếp tục đóng góp biên lợi nhuận ổn định, giúp cân bằng biến động của nhóm nhiệt điện.

Đạt Phương (DPG): Khuyến nghị mua, giá mục tiêu 56.600 đồng/cp

Kết phiên 27/11, cổ phiếu DPG giảm 1,2% xuống 44.200 đồng/cp. Thanh khoản đạt 440.000 đơn vị, tương ứng gần 20 tỷ đồng.

Trong báo cáo vừa công bố, Chứng khoán ACB (ACBS) cho biết DPG đang trong xu hướng đi ngang trong trung hạn và nhiều khả năng tiếp tục dao động trong vùng giá thấp 40.000–48.000 đồng/cp giai đoạn tới. Tuy nhiên, đơn vị phân tích đánh giá sau nhịp hồi phục tích lũy này, DPG có thể quay lại xu hướng tăng, hướng tới kiểm định vùng đỉnh lịch sử quanh 57.000 đồng/cp.

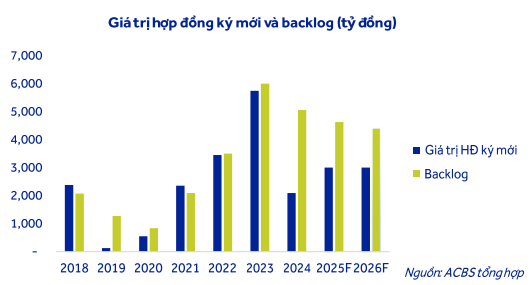

Về triển vọng đầu tư, ACBS ghi nhận Đạt Phương mới đây đã có bước tiến mạnh mẽ trong mảng xây lắp khi trúng thầu ba gói thầu lớn với tổng giá trị 1.900 tỷ đồng. Bao gồm: (1) gói thầu xây dựng đường Vành đai 4 và cầu vượt Hữu Hưng thuộc Vành đai 4 Hà Nội; (2) dự án cầu vượt sông Đà tại Hà Giang; (3) dự án xây dựng cầu bờ phía Bắc sông Sài Gòn, với giá trị lần lượt 1.220 tỷ đồng, 369 tỷ đồng và 355 tỷ đồng.

Lũy kế từ đầu năm, tổng giá trị hợp đồng mới của DPG đạt khoảng 4.300 tỷ đồng, dự kiến được ghi nhận vào backlogs để hạch toán dần, tương đương hơn 2 lần doanh thu năm 2024. Điều này giúp đảm bảo nguồn công việc ổn định cho các năm tới.

Ở mảng bất động sản, DPG đã hoàn tất thi công và chuẩn bị bàn giao một số dự án quan trọng, bao gồm dự án Casamia Balanca trong giai đoạn 2026–2027 và một phần trong năm 2025. Đồng thời, doanh nghiệp đang đẩy nhanh tiến độ dự án khu đô thị sinh thái và du lịch sinh thái ven sông Thu Bồn – Khu nghỉ dưỡng sinh thái Bỉnh Dương (199ha), dự kiến hoàn tất trong năm 2025.

Đơn vị phân tích kỳ vọng hoạt động kinh doanh của DPG duy trì ổn định nhờ sự đóng góp của ba mảng chủ lực: Xây lắp hạ tầng, thủy điện và bất động sản. Theo đó, ACBS dự phóng năm 2025 doanh thu của Đạt Phương đạt 4.381 tỷ đồng (+23% YoY) và lãi sau thuế 300 tỷ đồng (+35% YoY). Sang năm 2026, doanh thu dự kiến tăng lên 5.667 tỷ đồng (+29% YoY) và lợi nhuận sau thuế đạt 482 tỷ đồng (+61% YoY), chủ yếu nhờ bàn giao dự án Casamia Balanca.

Đáng chú ý, ngày 24/11, Đạt Phương đã thông qua kế hoạch đầu tư 128 tỷ đồng để nâng sở hữu tại công ty con DP Glass từ 73% lên 80,75%. DP Glass là chủ đầu tư dự án sản xuất kính năng lượng mặt trời có tổng vốn 2.200 tỷ đồng, công suất thiết kế 400 tấn/ngày. Dự án sở hữu lợi thế về nguồn cát silica hàm lượng sắt thấp cùng công nghệ sản xuất tiên tiến, dự kiến vận hành thương mại từ giữa năm 2027.

Dự án được kỳ vọng đạt công suất tối đa vào năm 2031, đóng góp doanh thu khoảng 1.600 tỷ đồng và lợi nhuận sau thuế khoảng 350 tỷ đồng, nhờ nhu cầu năng lượng mặt trời tăng mạnh trên toàn cầu và tại EU, cùng mức thuế quan thấp đối với kính Việt Nam. Ban lãnh đạo DPG đặt mục tiêu hoàn thành 95% khối lượng xây dựng và 40% khối lượng cung ứng – lắp đặt thiết bị vào cuối năm 2025.

Song song đó, doanh nghiệp cũng thông qua phương án chào bán gần 17,8 triệu cổ phiếu theo hình thức riêng lẻ, với giá phát hành không thấp hơn 1,5 lần giá trị sổ sách. Báo cáo tài chính hợp nhất quý III/2025 cho thấy giá trị sổ sách đạt 27.827 đồng/cp, tương ứng mức giá phát hành tối thiểu khoảng 41.740 đồng/cp. Nếu phân phối hết, Đạt Phương dự kiến huy động tối thiểu hơn 740 tỷ đồng.