Cổ phiếu đáng chú ý ngày 27/11: VGC, VSC, HHV

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VGC, VSC, HHV.

Viglacera (VGC): Khuyến nghị mua, giá mục tiêu 64.100 đồng/cp

Kết phiên 26/11, cổ phiếu VGC tăng 5,2% lên 45.750 đồng/cp, với thanh khoản đạt gần 886.000 đơn vị, tương ứng giá trị khoảng 40 tỷ đồng. Đà tăng đồng pha cũng xuất hiện ở các mã cùng hệ sinh thái như GEE (+6,99%), GEX (+6,98%) và VIX (+6,99%).

Diễn biến tích cực này diễn ra trong bối cảnh ngày 25/11, Gelex Infrastructure (GEI) nhận được chấp thuận của UBCKNN để thực hiện IPO trên HoSE.

Trong báo cáo mới nhất, Chứng khoán Vietcap đánh giá GEI là cơ hội đầu tư đáng chú ý nhờ sự kết hợp giữa: (1) Vị thế dẫn đầu trong lĩnh vực khu công nghiệp (VGC ở miền Bắc; PXL ở miền Nam); (2) mảng vật liệu xây dựng phục hồi với dư địa cải thiện biên lợi nhuận và duy trì vị thế dẫn đầu (VGC); (3) động lực tăng trưởng từ mảng bất động sản nhà ở cao cấp thông qua hợp tác với đối tác chiến lược; (4) dòng tiền ổn định từ điện và nước (bao gồm danh mục dự án điện tái tạo 800 MW và Nước sạch Sông Đà – VCW).

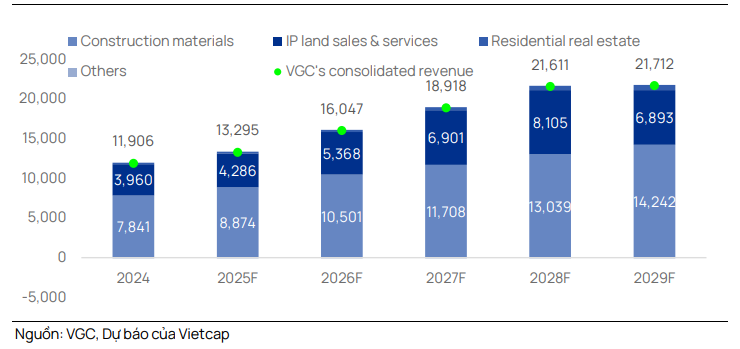

Về triển vọng hoạt động, Vietcap cho biết VGC đã bàn giao 20ha đất khu công nghiệp trong quý III/2025 (-33% YoY), đưa tổng diện tích bàn giao 9 tháng đầu năm lên 85ha, gần tương đương cùng kỳ. Mức bàn giao giảm chủ yếu do tiến độ ra quyết định của khách thuê bị trì hoãn và quá trình đàm phán lại hợp đồng sau khi các chính sách thuế quan mới được hoàn tất.

Dù vậy, Vietcap duy trì quan điểm tích cực cho năm 2026, dự báo diện tích bàn giao đạt 130ha (+19% YoY). Các động lực chính gồm: (1) Kết quả cuối cùng của chính sách thuế quan được đánh giá thuận lợi; (2) dòng vốn FDI giải ngân và đăng ký 9T2025 tăng lần lượt 9% và 15% YoY; (3) cơ hội hưởng lợi từ căng thẳng thương mại Mỹ – Trung gia tăng.

Song song đó, VGC đã khởi động kế hoạch tái cấu trúc toàn tập đoàn từ tháng 8/2025, tập trung vào mảng vật liệu xây dựng. Mục tiêu là tinh gọn bộ máy, giảm số lượng công ty con và tổ chức lại thành bốn phân khúc cốt lõi: Gạch men; sứ vệ sinh & vòi nước; kính xây dựng; gạch xây. Mỗi phân khúc sẽ do một công ty chủ lực đảm nhiệm nhằm cân bằng cung – cầu, tối ưu hàng tồn kho và đưa tỷ lệ chi phí bán hàng/doanh thu từ mức khoảng 9% xuống 5% (tương đương GEE), từ đó cải thiện biên lợi nhuận và năng lực cạnh tranh.

Vietcap kỳ vọng kế hoạch tái cấu trúc sẽ đạt hiệu quả với sự hỗ trợ của GEX và kinh nghiệm triển khai thành công mô hình này tại GEE, đồng thời tạo tác động tích cực lên chi phí bán hàng từ năm 2027. Theo dự báo, tỷ lệ chi phí bán hàng/doanh thu có thể giảm từ 9,4% năm 2025 xuống 7,2% năm 2029.

Vietcap cũng điều chỉnh tăng nhẹ 1% dự báo lợi nhuận ròng của VGC giai đoạn 2025–2029, sau khi rà soát lại các giả định. Sự điều chỉnh này được thúc đẩy bởi: (1) Lợi nhuận gộp mảng VLXD tăng 1% nhờ biên lợi nhuận mảng kính xây dựng phục hồi nhanh hơn sau dự kiến phê duyệt chống bán phá giá năm 2026; (2) tối ưu chi phí bán hàng nhờ tái cơ cấu.

Vietcap dự báo lãi ròng năm 2026 tăng 44% YoY, chủ yếu nhờ lợi nhuận gộp mảng KCN tăng 24% YoY (bàn giao đất tăng 19% YoY) và lợi nhuận gộp mảng VLXD tăng 27% YoY nhờ doanh thu phục hồi và biên lợi nhuận cải thiện.

Viconship (VSC): Khuyến nghị theo dõi, giá mục tiêu 25.100 đồng/cp

Kết phiên 26/11, cổ phiếu VSC tăng trần lên 23.150 đồng/cp. Thanh khoản đạt hơn 14,4 triệu đơn vị, tương ứng giá trị 326,5 tỷ đồng, cao hơn khoảng 45% so với mức trung bình 10 phiên gần nhất.

Trong báo cáo mới đây, Chứng khoán DSC đã kết hợp hai phương pháp định giá chiết khấu dòng tiền (FCFF) và P/E với tỷ trọng tương đương, để xác định giá mục tiêu 12 tháng cho VSC ở mức 25.100 đồng/cp. Mức định giá này dựa trên kỳ vọng thông lượng hàng hóa qua hệ thống cảng của VSC sẽ tăng trưởng tích cực trong quý cuối năm 2025 và năm 2026, đạt khoảng 8% YoY, nhờ xu hướng xuất nhập khẩu duy trì khả quan và nguồn hàng ổn định hơn từ hợp tác với HAH.

Được biết, sau khi bước vào lĩnh vực bất động sản thông qua việc nhận chuyển nhượng 65% vốn tại Harbour City để phát triển khu đô thị mới tại khu vực ngã 5 sân bay Cát Bi (quy mô khoảng 6.000m2) vào đầu quý III/2025, VSC tiếp tục mở rộng sang mảng vận tải biển.

Cụ thể, trong tháng 8/2025, doanh nghiệp hợp tác với HAH – hãng vận tải container lớn nhất Việt Nam để thành lập Công ty TNHH Hải An Green Shipping Lines với vốn điều lệ 1.000 tỷ đồng, trong đó VSC góp 60% (600 tỷ đồng) và HAH góp 40% (400 tỷ đồng).

DSC nhận định vận tải biển là lĩnh vực có dư địa tăng trưởng hấp dẫn, đồng thời giúp VSC hoàn thiện chuỗi cung ứng từ cảng biển đến logistics, mở rộng nguồn hàng trong bối cảnh cạnh tranh tại Hải Phòng ngày càng gay gắt. Tuy vậy, do doanh nghiệp chưa công bố kế hoạch kinh doanh chi tiết và dữ liệu vận hành còn hạn chế, DSC tạm thời chưa đưa hai mảng mới này vào mô hình định giá.

Ở diễn biến khác, CTCP Cảng Xanh VIP (UPCoM: VGR) vừa thông báo tạm ứng cổ tức bằng tiền cho năm 2025 với tỷ lệ 20% (2.000 đồng/cp). Ngày giao dịch không hưởng quyền là 26/11 và ngày thanh toán dự kiến vào 5/12. Viconship hiện nắm 54,4% cổ phần tại Cảng Xanh VIP dự kiến nhận về gần 75 tỷ đồng

Đèo Cả (HHV): Khuyến nghị mua, giá mục tiêu 18.000 đồng/cp

Kết phiên 26/11, cổ phiếu HHV tăng hơn 2,5% lên 14.150 đồng/cp. Thanh khoản ghi nhận gần 4 triệu đơn vị, tương ứng giá trị gần 56 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với HHV với giá mục tiêu 18.000 đồng/cp (cao hơn 27,2% so với thị giá hiện tại), tương ứng định giá P/E 2025 ở mức 9,8x và P/B 0,4x.

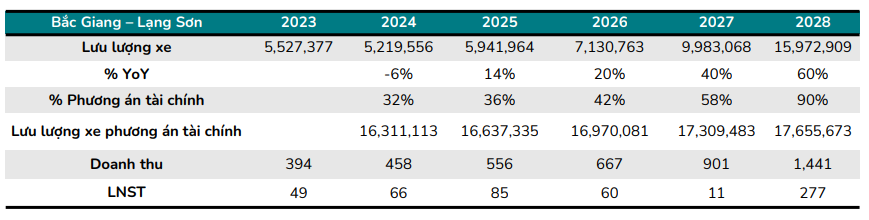

Đáng chú ý, BSC cập nhật rằng 11 dự án BOT gặp khó đã có phương án hỗ trợ, trong đó cao tốc Bắc Giang – Lạng Sơn thuộc nhóm 1 (hỗ trợ do sụt giảm doanh thu). Qua khảo sát một số doanh nghiệp, BSC ghi nhận đã có tiến triển trong quá trình kiểm kê tài sản tại các dự án BOT.

Bên cạnh đó, trong năm 2025, HHV đã ký mới ba dự án có giá trị lớn gồm: Cao tốc Hồ Chí Minh – Chơn Thành – Thủ Dầu Một (1.413 tỷ đồng), cao tốc Tân Phú – Bảo Lộc (1.993 tỷ đồng) và dự án Đại lộ cảnh quan sông Hồng (chưa công bố giá trị hợp đồng). Các dự án mới, cùng tiến độ hoàn thiện các dự án cũ, được kỳ vọng tạo nền tảng tăng trưởng doanh thu và lợi nhuận ổn định cho HHV trong giai đoạn 2026–2027.

Về dự phóng tài chính, BSC giữ nguyên kỳ vọng đối với năm 2025 với doanh thu thuần đạt 3.552 tỷ đồng (+7% YoY) và lãi ròng 583 tỷ đồng (+37% YoY).

Sang năm 2026, BSC đánh giá động lực tăng trưởng chính của HHV tiếp tục đến từ mảng BOT và xây lắp:

- BOT: BSC kỳ vọng mảng này duy trì tăng trưởng ổn định khi cao tốc Bắc Giang – Lạng Sơn hết lỗ sau khi đoạn Hữu Nghị – Chi Lăng hoàn thành. Lưu lượng phương tiện qua tuyến được dự báo tăng 15% trong năm 2026.

- Xây lắp: Mảng này tiếp tục tăng trưởng từ quý IV/2025 nhờ các dự án tăng tốc hoàn thành trong năm cuối của chu kỳ đầu tư công 2021–2025. BSC kỳ vọng xây lắp tăng trưởng 8–10% trong năm 2025 và giai đoạn 2026–2027, nhờ (1) chính sách thúc đẩy đầu tư công của Chính phủ và (2) triển khai các dự án mới như Đồng Đăng – Trà Lĩnh, cao tốc Hồ Chí Minh – Chơn Thành và cao tốc Tân Phú – Bảo Lộc. Tính đến cuối quý III/2025, tổng giá trị backlog của HHV đạt 4.567 tỷ đồng, đủ đảm bảo khối lượng công việc cho khoảng hai năm tới.

bất ngờ tăng kịch trần ngay trước thềm ĐHĐCĐ")