Cổ phiếu ngân hàng đồng loạt điều chỉnh, KBSV kỳ vọng được tái định giá trong nửa cuối năm

Định giá ngành ngân hàng vẫn dưới mức trung bình 5 năm. KBSV cho rằng nhiều yếu tố có thể hỗ trợ nhóm cổ phiếu này trong nửa cuối năm.

Dòng tiền vẫn tập trung vào ngân hàng

Áp lực bán xuất hiện ngay từ đầu tuần khiến thị trường chứng khoán có phiên điều chỉnh mạnh. Kết thúc phiên giao dịch ngày 13/7, VN-Index giảm 27,8 điểm, tương đương 1,52%, xuống 1.800,54 điểm.

Sắc đỏ áp đảo trên bảng điện khi có tới 271 mã giảm giá, trong khi chỉ 52 mã tăng. Thanh khoản cũng tăng mạnh khi có hơn 849 triệu cổ phiếu được sang tay, tương ứng giá trị giao dịch 21.803 tỷ đồng, tăng hơn 28%, tương đương khoảng 4.790 tỷ đồng so với phiên trước.

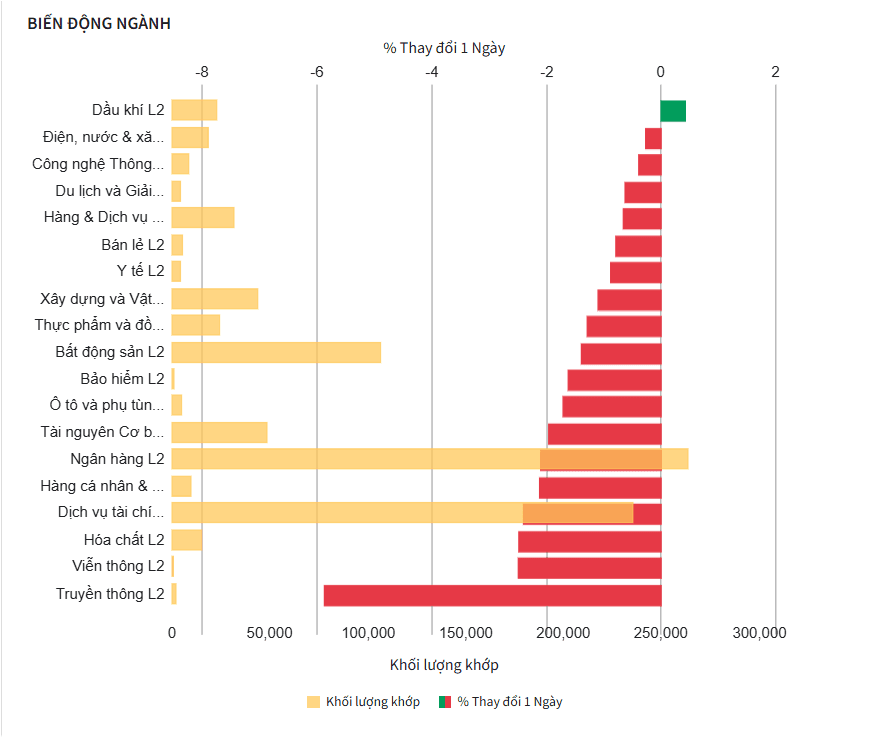

Trong bức tranh điều chỉnh chung, cổ phiếu ngân hàng tiếp tục là tâm điểm của dòng tiền. Chỉ số ngành giảm 2,1%, song giá trị giao dịch vẫn đạt gần 6.829 tỷ đồng, cao nhất trong các nhóm ngành trên thị trường.

SHB dẫn đầu toàn ngành về thanh khoản với gần 75,7 triệu cổ phiếu được sang tay, đồng thời giảm 4,18%. Theo sau là VPB với gần 21,9 triệu cổ phiếu, TCB gần 19,9 triệu cổ phiếu, CTG hơn 17,2 triệu cổ phiếu, MBB hơn 16,1 triệu cổ phiếu, HDB hơn 15,6 triệu cổ phiếu và ACB hơn 15,4 triệu cổ phiếu.

Ở nhóm ngân hàng vốn hóa lớn, CTG giảm 3,26%, VCB giảm 2,64% và BID giảm 2,56%. Trong khi đó, nhiều ngân hàng tư nhân cũng đồng loạt điều chỉnh, với SSB giảm 3,69%, KLB giảm 3,52%, ABB giảm 3,41%, LPB giảm 3,37%, VIB giảm 2,82%, NAB giảm 2,63%, TPB giảm 2,51%, STB giảm 2,28%, OCB giảm 2,25%, EIB giảm 2,03%, trong khi TCB, ACB, MBB và HDB chỉ giảm dưới 1,2%.

Trong nhóm ngân hàng niêm yết, BAB ghi nhận mức giảm mạnh nhất với 7,5%, tiếp đến là NVB giảm 5,07%.

Ở chiều ngược lại, chỉ một số ít cổ phiếu giữ được sắc xanh. MSB tăng 1,27% lên 16.000 đồng/cổ phiếu, trong khi VBB và SGB lần lượt tăng 1,48% và 2,38%.

Không chỉ ngân hàng, nhóm chứng khoán cũng giảm 2,4%, còn bất động sản lùi 1,39%, cho thấy áp lực điều chỉnh lan rộng trên các nhóm cổ phiếu dẫn dắt.

KBSV: Ngành ngân hàng còn dư địa cải thiện định giá trong nửa cuối năm

Trong báo cáo triển vọng ngành ngân hàng, Chứng khoán KB Việt Nam (KBSV) tiếp tục duy trì đánh giá "TÍCH CỰC" đối với nhóm ngân hàng trong nửa cuối năm 2026. Theo KBSV, dù mặt bằng lãi suất huy động và chi phí vốn vẫn tạo áp lực lên lợi nhuận ngắn hạn, triển vọng của ngành được hỗ trợ bởi đà phục hồi của kinh tế vĩ mô, tăng trưởng tín dụng và các chính sách điều hành của Ngân hàng Nhà nước.

Một trong những cơ sở quan trọng cho quan điểm này là mặt bằng định giá của cổ phiếu ngân hàng vẫn ở mức hấp dẫn. KBSV cho biết P/B bình quân của 27 ngân hàng niêm yết hiện ở mức 1,39 lần, thấp hơn mức trung bình 1,46 lần trong 5 năm gần đây.

Theo công ty chứng khoán, mức định giá này phản ánh tâm lý thận trọng của nhà đầu tư trước những lo ngại về diễn biến địa chính trị, áp lực huy động vốn và khả năng thu hẹp biên lãi ròng (NIM), thay vì sự suy yếu trong nền tảng hoạt động của các ngân hàng. KBSV kỳ vọng khi bối cảnh vĩ mô cải thiện, nhóm ngân hàng sẽ bước vào giai đoạn tái định giá (re-rating) trong nửa cuối năm.

KBSV dự báo tăng trưởng tín dụng toàn ngành năm 2026 có thể đạt tối thiểu 15%, hoàn thành mục tiêu của Ngân hàng Nhà nước. Theo công ty chứng khoán, tăng trưởng tín dụng sẽ được thúc đẩy bởi ba động lực chính gồm: đẩy mạnh giải ngân đầu tư công, sự phục hồi của xuất khẩu cùng dòng vốn FDI, đặc biệt trong lĩnh vực công nghệ cao, và chính sách điều hành tín dụng bất động sản theo hướng chọn lọc.

Theo đó, dòng vốn sẽ tiếp tục ưu tiên các lĩnh vực sản xuất, xây dựng hạ tầng, logistics, khu công nghiệp, khu chế xuất và nhà ở xã hội, thay vì các phân khúc bất động sản mang tính đầu cơ.

Ở chiều ngược lại, KBSV cho rằng biên lãi ròng (NIM) của ngành vẫn chịu áp lực trong ngắn hạn do cạnh tranh huy động vốn và chi phí vốn tăng. Tuy nhiên, áp lực này được kỳ vọng sẽ giảm dần từ quý IV/2026 khi thanh khoản hệ thống cải thiện, lãi suất huy động hạ nhiệt và tốc độ tăng huy động bắt kịp nhu cầu tín dụng.

Đối với chất lượng tài sản, KBSV dự báo nợ xấu có thể tăng trong các quý tới do tác động trễ của mặt bằng lãi suất cao. Dù vậy, công ty chứng khoán đánh giá rủi ro vẫn trong tầm kiểm soát nhờ tăng trưởng kinh tế duy trì tích cực, tiến trình tháo gỡ khó khăn cho thị trường bất động sản và các chính sách hỗ trợ thanh khoản của Ngân hàng Nhà nước.

Đồng thời, việc điều chỉnh một số quy định như nới tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% và thay đổi cách tính tỷ lệ LDR được kỳ vọng sẽ góp phần giảm áp lực huy động vốn cho hệ thống ngân hàng trong thời gian tới.

.png "'Thứ phi' tuyệt sắc từng ra tay tát vua Bảo Đại: Được tặng biệt thự có kiến trúc độc nhất Đà Lạt, cuối đời cô độc, bị tịch thu tài sản, gia đình ly tán")

ký hợp đồng tổng thầu hơn 196.000 tỷ đồng")