Doanh thu giảm, chất lượng tư vấn viên ở mức đáng báo động

Theo số liệu từ Tổng Cục Thống kê (GSO), tổng doanh thu phí bảo hiểm quý 2/2023 ước đạt 61.300 tỷ đồng, giảm 3,12% so với cùng kỳ năm 2022. Tính chung 6 tháng đầu năm 2023, tổng doanh thu phí bảo hiểm ước đạt 117.000 tỷ đồng, giảm 1,62% so với cùng kỳ năm 2022.

Trong đó doanh thu phí lĩnh vực bảo hiểm phi nhân thọ ước đạt 35.600 tỷ đồng (tăng 3,3% so với cùng kỳ năm 2022) và lĩnh vực bảo hiểm nhân thọ ước đạt 81.400 tỷ đồng (giảm 3,6% so với cùng kỳ năm 2022). Chi trả quyền lợi bảo hiểm ước đạt 35.300 tỷ đồng, tăng 23,8% so với cùng kỳ năm 2022.

Sở dĩ thị trường bảo hiểm nửa đầu năm ghi nhận kết quả kém tích cực như vậy là do những lùm xùm liên quan đến việc bán bảo hiểm qua ngân hàng gây đánh mất niềm tin khách hàng. Trong đó một trong những yếu tố sai phạm lớn nhất của hoạt động này là chất lượng tư vấn của nhân viên.

Theo thống kê từ Hiệp hội Bảo Hiểm Việt Nam, trong năm 2022 qua kiểm tra, hiệp hội đã phát hiện khoảng 3.100 trường hợp đại lý sai phạm, với 14 nhóm hành vi, trong đó có lỗi tuyên truyền quảng cáo sai về sản phẩm dịch vụ của doanh nghiệp bảo hiểm (DNBH).

Một số hành vi vi phạm điển hình như: Không tư vấn trực tiếp cho khách hàng hoặc không hướng dẫn đầy đủ thủ tục trong quá trình thực hiện quy trình, thủ tục hồ sơ yêu cầu theo quy định của doanh nghiệp; không đảm bảo chất lượng tư vấn về sản phẩm bảo hiểm, dẫn đến khách hàng không hiểu rõ về sản phẩm bảo hiểm.

Theo kết quả khảo sát người tiêu dùng của Vietnam Report, mức độ hài lòng của khách hàng đối với nhân viên tư vấn bảo hiểm đã sụt giảm mạnh trong năm 2023. Ba tiêu chí đánh giá về kiến thức, kỹ năng của nhân viên tư vấn đều có sự sụt giảm đáng kể, phản ánh vấn đề chất lượng nhân viên tư vấn của các DNBH đang rơi vào mức “đáng báo động”.

Để thị trường bảo hiểm tăng “chất”

“Ngành bảo hiểm đang rơi vào cuộc khủng hoảng lớn nhất từ trước đến nay liên quan đến niềm tin khách hàng. Nếu doanh nghiệp không cải thiện thì sẽ rất khó tồn tại và phát triển”, ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội bảo hiểm Việt Nam (IAV) đánh giá.

Tuy nhiên, các chuyên gia cũng cho rằng trên thực tế, việc chứng minh ai đúng ai sai là không hề dễ dàng do khách hàng mua bảo hiểm thường đặt niềm tin vào người tư vấn. Hiện nay, thị trường cũng đang chờ những hướng dẫn cụ thể triển khai Luật kinh doanh bảo hiểm có hiệu lực từ đầu năm 2023, với nhiều quy định mới được kỳ vọng là sẽ cải thiện chất lượng tư vấn cho toàn thị trường. Trong đó, có quy định yêu cầu ghi âm phần tư vấn với khách hàng hoặc cho phép doanh nghiệp bảo hiểm có quyền tham gia cùng các tổ chức tín dụng khi tư vấn và bán hàng.

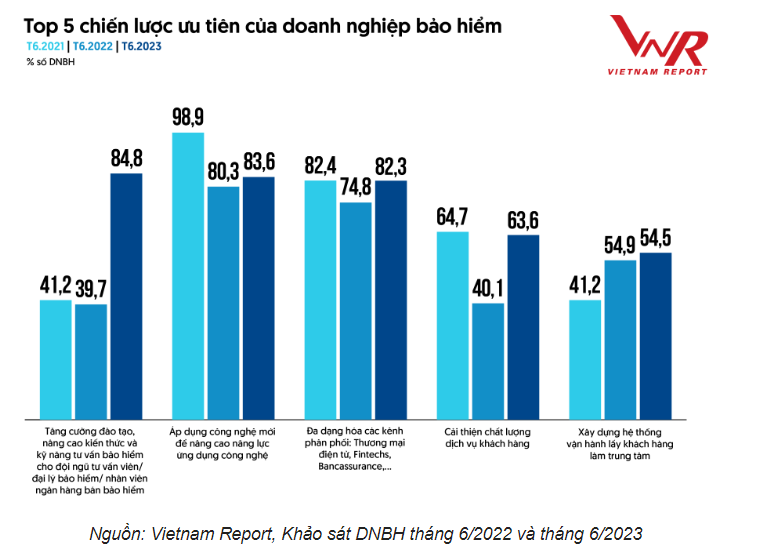

Theo khảo sát của Vietnam Report, các chiến lược nâng cao chất lượng đội ngũ tư vấn viên/ đại lý/ nhân viên ngân hàng bán bảo hiểm đã được các doanh nghiệp ưu tiên đẩy lên vị trí thứ nhất với mức tăng mạnh (từ 39,7% lên 84,8%).

Các doanh nghiệp hiện nay đang đẩy mạnh việc tổ chức các chương trình đào tạo bám sát yêu cầu công việc, phát triển năng lực, trẻ hóa đội ngũ tư vấn viên và áp dụng những quy trình chặt chẽ để chọn người phù hợp. Ngoài đội ngũ nhân viên tư vấn của doanh nghiệp, cũng cần đưa ra các biện pháp để kiểm soát chất lượng nhân viên tư vấn ở cả kênh bancassurance - vốn đang mang về nguồn thu lớn.

Ngoài ra, theo Vietnam Report, trong bối cảnh mức độ số hóa ngày càng cao, công nghệ bảo hiểm (hay còn gọi là Insurtech) nổi lên như một lĩnh vực tiềm năng và có sức tăng trưởng tốt. Việc tăng cường áp dụng AI hay sử dụng những thông số trên IoT giúp doanh nghiệp xác định rõ được tập khách hàng tiềm năng, giúp các doanh nghiệp tiết kiệm thêm thời gian, nâng cao hiệu quả, năng suất lao động, tạo thiện cảm hơn với khách hàng khi nhân viên tư vấn chỉ tập trung chăm sóc khách hàng có nhu cầu mua bảo hiểm.

Thêm vào đó, việc sử dụng công nghệ để nắm bắt được các dữ liệu về khách hàng có thể giúp DNBH điều chỉnh gói bảo hiểm sức khỏe với mức phí phù hợp dựa trên thể trạng và mức độ vận động của người dùng.