Cổ phiếu đáng chú ý ngày 10/7: BSR, GMD, ANV

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu BSR, GMD, ANV.

Lọc hóa dầu Việt Nam (BSR): Khuyến nghị mua, giá mục tiêu 33.800 đồng/cp

Kết phiên 9/7, cổ phiếu BSR tăng 5% lên 26.350 đồng/cp, đánh dấu phiên tăng thứ ba liên tiếp với mức tăng lũy kế khoảng 12%. Thanh khoản đạt 21,2 triệu cổ phiếu (555 tỷ đồng), cao gấp 2,6 lần mức bình quân 10 phiên gần nhất.

Đà tăng của BSR diễn ra trong bối cảnh nhóm cổ phiếu dầu khí giao dịch khởi sắc, với nhiều mã vốn hóa lớn như GAS và PLX cùng tăng hơn 3%. Bên cạnh diễn biến tích cực của nhóm ngành, cổ phiếu BSR còn được hỗ trợ bởi kết quả kinh doanh vượt xa kế hoạch năm.

Trong 6 tháng đầu năm 2026, BSR sản xuất hơn 4 triệu tấn sản phẩm, ghi nhận doanh thu hợp nhất 100.922 tỷ đồng, tăng 47% so với cùng kỳ năm trước. Lợi nhuận sau thuế hợp nhất đạt 12.636 tỷ đồng, gấp gần 7 lần mức 1.884 tỷ đồng của cùng kỳ năm 2025.

Riêng quý II/2026, doanh thu hợp nhất của BSR đạt hơn 55.000 tỷ đồng, tăng 50% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 4.097 tỷ đồng, tăng hơn 384%.

Năm 2026, doanh nghiệp đặt mục tiêu doanh thu hợp nhất 154.140 tỷ đồng, tăng khoảng 7% so với thực hiện năm trước. Tuy nhiên, kế hoạch lợi nhuận sau thuế chỉ ở mức 2.162 tỷ đồng, giảm 58%. Như vậy, chỉ sau nửa đầu năm, BSR đã hoàn thành khoảng 65% kế hoạch doanh thu và vượt hơn 5,8 lần chỉ tiêu lợi nhuận cả năm.

Bên cạnh kết quả kinh doanh tích cực, BSR vừa hoàn tất lựa chọn nhà thầu EPC (Thiết kế - Mua sắm - Xây dựng) cho Dự án Nâng cấp mở rộng Nhà máy Lọc dầu Dung Quất. Đây là dự án trọng điểm quốc gia trong lĩnh vực năng lượng, đã được Thủ tướng Chính phủ chấp thuận điều chỉnh chủ trương đầu tư.

Dự án có tổng mức đầu tư 36.397 tỷ đồng (tương đương khoảng 1,49 tỷ USD), dự kiến nâng công suất chế biến của Nhà máy Lọc dầu Dung Quất từ 148.000 thùng dầu thô/ngày lên 171.000 thùng/ngày.

Song song với đó, công tác thu xếp vốn cũng đang được đẩy mạnh. Trong đó, HSBC giữ vai trò điều phối khoản vay ECA, còn PVcomBank là đơn vị tư vấn thu xếp vốn.

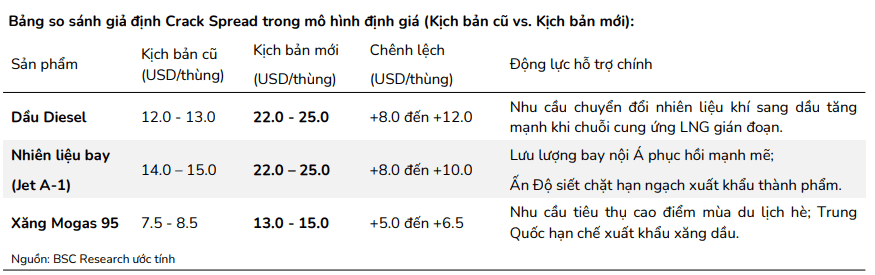

Đánh giá triển vọng doanh nghiệp, Chứng khoán BIDV (BSC) kỳ vọng crack spread bình quân của BSR sẽ tiếp tục duy trì ở mức cao trong 6 tháng cuối năm 2026 nhờ hai động lực chính gồm mùa tiêu thụ cao điểm trong dịp hè và việc Trung Quốc tiếp tục siết hạn ngạch xuất khẩu xăng dầu thành phẩm nhằm bảo đảm nguồn cung nội địa.

Theo BSC, xu hướng phân hóa giữa các nhóm sản phẩm sẽ ngày càng rõ nét. Trong đó, diesel và nhiên liệu hàng không Jet A-1 tiếp tục là hai mảng đóng góp chính vào lợi nhuận, trong khi LPG cũng ghi nhận tín hiệu cải thiện khi biên lợi nhuận gộp tăng từ âm 2% lên âm 1% trong quý I.

Ngoài ra, BSR được đánh giá có lợi thế trong việc ứng phó với rủi ro gián đoạn nguồn cung từ Trung Đông nhờ chủ động khoảng 70% nguồn dầu ngọt trong nước. Đồng thời, doanh nghiệp linh hoạt phối trộn nguyên liệu đầu vào, nâng tỷ trọng dầu thô WTI nhập khẩu từ Mỹ lên tối đa 45%, qua đó đảm bảo nguồn nguyên liệu ổn định và duy trì vận hành nhà máy ở mức khoảng 125% công suất thiết kế trong giai đoạn cao điểm.

Gemadept (GMD): Khuyến nghị mua, giá mục tiêu 90.300 đồng/cp

Kết phiên 9/7, cổ phiếu GMD giảm 1,7% xuống 76.100 đồng/cp. Thanh khoản đạt hơn 810.000 đơn vị, tương ứng giá trị giao dịch khoảng 62 tỷ đồng.

Trong báo cáo mới công bố, Chứng khoán Rồng Việt (VDSC) sử dụng phương pháp định giá tổng các thành phần (SOTP), đưa ra giá mục tiêu đối với cổ phiếu GMD là 90.300 đồng/cp. Cùng với mức cổ tức tiền mặt dự kiến 2.200 đồng/cp, tổng mức sinh lời kỳ vọng đạt khoảng 20%.

Theo VDSC, Gemadept được kỳ vọng tiếp tục duy trì tăng trưởng lợi nhuận trên 20% trong năm 2026 nhờ ba động lực chính. Thứ nhất, cảng nước sâu Gemalink hưởng lợi trực tiếp từ việc tăng khoảng 10% giá dịch vụ xếp dỡ theo Quyết định số 2506/QĐ-BXD. Thứ hai, sản lượng hàng hóa thông qua các cụm cảng của doanh nghiệp được dự báo tiếp tục duy trì mức tăng trưởng hai chữ số. Thứ ba, hiệu quả hoạt động của các công ty liên doanh, liên kết tiếp tục cải thiện.

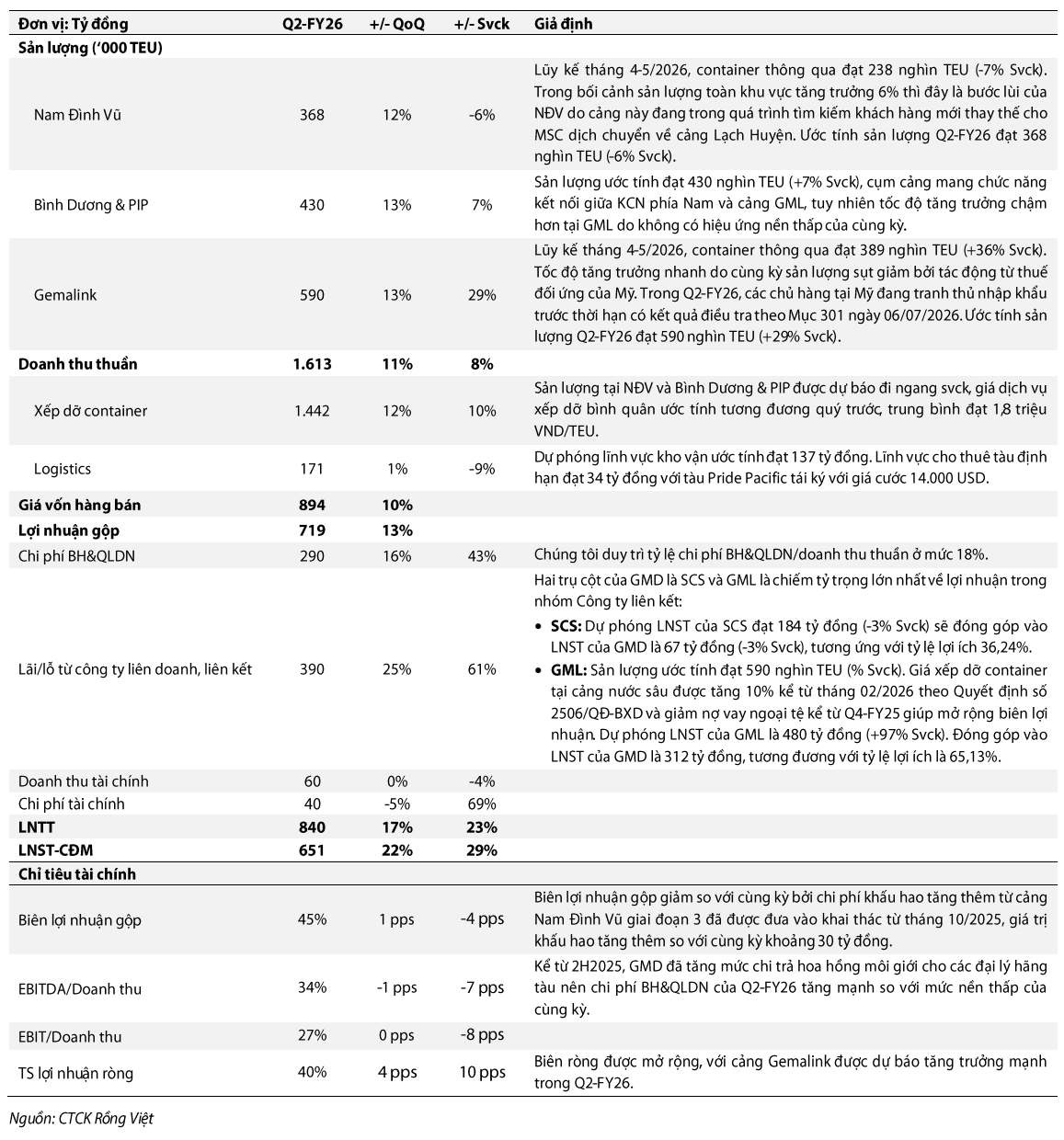

Đối với quý II/2026, VDSC ước tính sản lượng container thông qua cảng Nam Đình Vũ đạt khoảng 368.000 TEU, giảm 6% so với cùng kỳ do cảng vẫn cần thời gian tìm kiếm khách hàng mới thay thế hãng tàu MSC.

Ở chiều ngược lại, cảng Bình Dương và PIP được dự báo đạt sản lượng khoảng 430.000 TEU, tăng 7% so với cùng kỳ, trong khi Gemalink có thể đạt 590.000 TEU, tăng 29%. Mức tăng trưởng mạnh của Gemalink một phần đến từ nền so sánh thấp của cùng kỳ năm trước, đồng thời hưởng lợi khi các doanh nghiệp Mỹ đẩy mạnh nhập khẩu trước thời điểm công bố kết quả điều tra theo Mục 301.

VDSC cũng dự báo lợi nhuận từ các công ty liên doanh, liên kết đạt khoảng 390 tỷ đồng, tăng 61% so với cùng kỳ. Trong đó, CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) dự kiến đóng góp khoảng 67 tỷ đồng, giảm nhẹ 3% do ảnh hưởng từ căng thẳng tại Trung Đông. Ngược lại, Gemalink được kỳ vọng đóng góp khoảng 312 tỷ đồng, tăng tới 97% nhờ giá dịch vụ xếp dỡ tăng và chi phí tài chính giảm sau khi doanh nghiệp hạ dư nợ vay ngoại tệ.

Trên cơ sở đó, VDSC dự phóng doanh thu quý II của Gemadept đạt khoảng 1.613 tỷ đồng, tăng 6% so với cùng kỳ, trong khi lãi ròng đạt khoảng 651 tỷ đồng, tăng 45%.

Ở diễn biến khác, Gemadept và CJ Logistics Hong Kong Holdings Limited vừa hoàn tất các giao dịch chuyển nhượng vốn theo thỏa thuận được ký kết trong tháng 5/2026.

Theo đó, Gemadept đã nhận chuyển nhượng toàn bộ 49% vốn góp của CJ Logistics tại Công ty TNHH CJ Gemadept Shipping Holding (nay đổi tên thành Công ty TNHH Gemadept Shipping Holding). Sau giao dịch, doanh nghiệp này trở thành công ty con do Gemadept sở hữu 100% vốn. Ở chiều ngược lại, Gemadept chuyển nhượng toàn bộ 49,1% vốn tại Công ty TNHH CJ Gemadept Logistics Holding cho CJ Logistics.

Theo ban lãnh đạo Gemadept, các giao dịch trên nằm trong kế hoạch tái cấu trúc danh mục đầu tư của hai bên, giúp mỗi doanh nghiệp tập trung nguồn lực vào các lĩnh vực cốt lõi. Công ty ước tính các thương vụ này sẽ mang lại khoản thặng dư gần 700 tỷ đồng.

Bên cạnh đó, Gemadept cũng hoàn tất nhận chuyển nhượng thêm 49% vốn tại CTCP Mekong Logistics – liên doanh được thành lập cùng CTCP Tập đoàn Thủy sản Minh Phú (MPC) từ năm 2015. Trước đó, vào năm 2018, doanh nghiệp này đã đón nhận khoản đầu tư chiến lược từ Tập đoàn CJ trước khi phần vốn được chuyển nhượng trở lại cho Gemadept trong đợt tái cấu trúc lần này.

Thủy sản Nam Việt (ANV): Khuyến nghị mua, giá mục tiêu 28.300 đồng/cp

Kết phiên 9/7, cổ phiếu ANV tăng 1,3% lên 20.000 đồng/cp. Thanh khoản đạt gần 446.000 đơn vị, tương ứng giá trị giao dịch khoảng 8,9 tỷ đồng.

Trong báo cáo mới công bố, Chứng khoán BIDV (BSC) tiếp tục duy trì khuyến nghị mua đối với cổ phiếu ANV, đồng thời điều chỉnh giảm giá mục tiêu từ 39.700 đồng xuống còn 28.300 đồng/cp.

Theo BSC, việc hạ giá mục tiêu phản ánh hai yếu tố chính. Thứ nhất, đơn vị phân tích điều chỉnh giảm dự báo lợi nhuận sau thuế năm 2026 từ 1.177 tỷ đồng xuống 1.076 tỷ đồng, tương ứng giảm 9,3% so với dự báo trước, do chi phí đầu vào tăng mạnh trong nửa đầu năm dưới tác động của căng thẳng địa chính trị tại Trung Đông khiến giá năng lượng leo thang. Bên cạnh đó, giả định về chi phí thuế thu nhập doanh nghiệp cũng được điều chỉnh tăng dựa trên kết quả thực tế quý I/2026.

Thứ hai, BSC hạ mức P/E mục tiêu từ 9 lần xuống 7 lần nhằm phản ánh rủi ro thuế quan gia tăng, trong bối cảnh Mỹ mở rộng phạm vi áp dụng Điều 301 đối với nhiều vấn đề thương mại như dư thừa công suất, lao động cưỡng bức và quyền sở hữu trí tuệ.

Theo BSC, Văn phòng Đại diện Thương mại Mỹ (USTR) hiện đề xuất áp thuế bổ sung 12,5% đối với hàng hóa Việt Nam, trong khi mức thuế toàn cầu 10% theo Điều 122 dự kiến hết hiệu lực trong tháng 7/2026. Dù mức thuế đề xuất vẫn thấp hơn đáng kể so với phương án áp thuế đối ứng 20% trước đó, rủi ro vẫn hiện hữu nếu các cuộc đàm phán không đạt kết quả hoặc Mỹ tiếp tục áp dụng các biện pháp phòng vệ thương mại khác như Điều 201, 232 hoặc 338.

Cập nhật từ Đại hội đồng cổ đông năm 2026 cho thấy, ban lãnh đạo Nam Việt dự kiến lợi nhuận sau thuế 6 tháng đầu năm giảm so với cùng kỳ do chi phí vận tải và nguyên liệu đầu vào tăng mạnh bởi ảnh hưởng của xung đột Trung Đông. Tuy nhiên, doanh nghiệp kỳ vọng kết quả kinh doanh sẽ cải thiện trong nửa cuối năm khi các yếu tố đầu vào dần ổn định.

Về định hướng trung hạn, ANV đặt mục tiêu tăng trưởng doanh thu xuất khẩu khoảng 20% mỗi năm trong giai đoạn 2027–2028. Động lực tăng trưởng đến từ kế hoạch nâng công suất chế biến lên 900 tấn/ngày, mở rộng kênh tiêu thụ nội địa thông qua hệ thống Bách Hóa Xanh, gia tăng giá trị từ phụ phẩm và phát huy lợi thế chuỗi sản xuất khép kín.

Song song với đó, doanh nghiệp tiếp tục xác định cá rô phi là động lực tăng trưởng mới, tận dụng vị thế dẫn đầu tại thị trường Brazil cũng như nhu cầu ngày càng gia tăng tại Mỹ.

Đối với các rào cản thương mại, ban lãnh đạo ANV đánh giá tác động từ Điều 301 của Mỹ cũng như chính sách nhập khẩu của Brazil vẫn nằm trong tầm kiểm soát nhờ lợi thế chi phí sản xuất, năng lực cạnh tranh tại thị trường Brazil và kỳ vọng các biện pháp bảo hộ chỉ mang tính ngắn hạn.

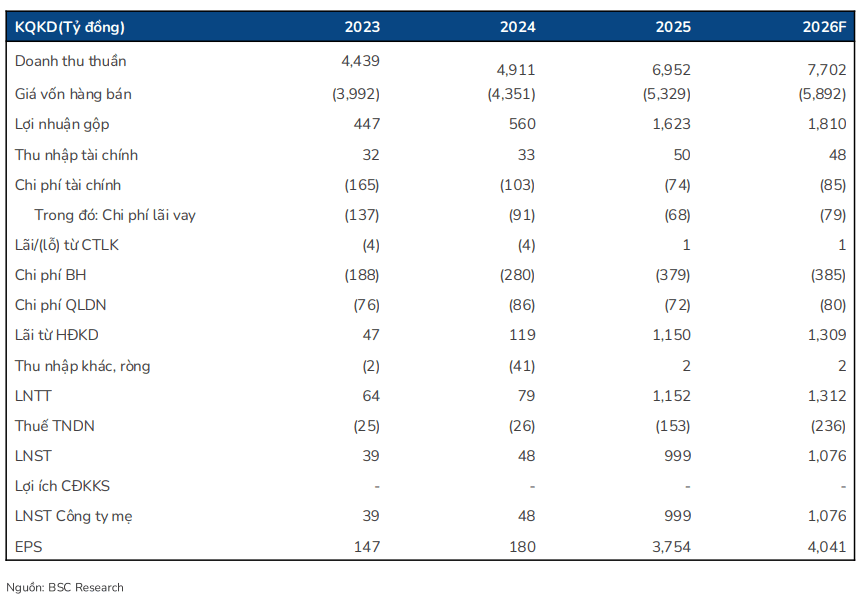

Về triển vọng năm 2026, BSC dự báo doanh thu thuần của ANV đạt khoảng 7.720 tỷ đồng, tăng 11% so với năm trước, trong khi lợi nhuận ròng đạt 1.076 tỷ đồng, tăng khoảng 8%.

Đơn vị phân tích giữ nguyên dự báo sản lượng và giá bán xuất khẩu cá tra của ANV lần lượt ở mức 77.871 tấn và 2.042 USD/tấn, nhờ mở rộng thị phần tại Mỹ và Brazil thông qua hợp tác với các hệ thống bán lẻ lớn, đồng thời hưởng lợi từ nhu cầu tiêu dùng phục hồi và mức thuế đối ứng duy trì ở mức thấp.

Ngoài ra, BSC kỳ vọng mảng cá rô phi tiếp tục duy trì vai trò động lực tăng trưởng khi sản lượng xuất khẩu dự kiến tăng khoảng 20%, trong khi giá bán giữ ở mức khoảng 4.000 USD/tấn, cao hơn đáng kể so với cá tra.

Ở chiều ngược lại, đơn vị phân tích điều chỉnh giảm dự báo biên lợi nhuận gộp năm 2026 từ 24,1% xuống 23,5%, chủ yếu do chi phí logistics và nguyên liệu đầu vào tăng mạnh trong nửa đầu năm. Cụ thể, giá cước vận tải biển tăng từ 30–50% so với cùng kỳ, thời gian vận chuyển kéo dài do thiếu hụt container, trong khi giá bột cá đạm tăng từ 100–130%.

Dù vậy, BSC cho rằng biên lợi nhuận của ANV sẽ cải thiện trong nửa cuối năm khi giá cá giống, thức ăn chăn nuôi và giá dầu có xu hướng hạ nhiệt, qua đó giảm áp lực lên chi phí sản xuất.

sau nhịp giảm hơn 35%")

sắp chi hơn 400 tỷ đồng trả cổ tức")