Dòng tiền quay lại nhóm BĐS KCN, KBC – IDC – SZC bứt phá: Kỳ vọng nào phía sau?

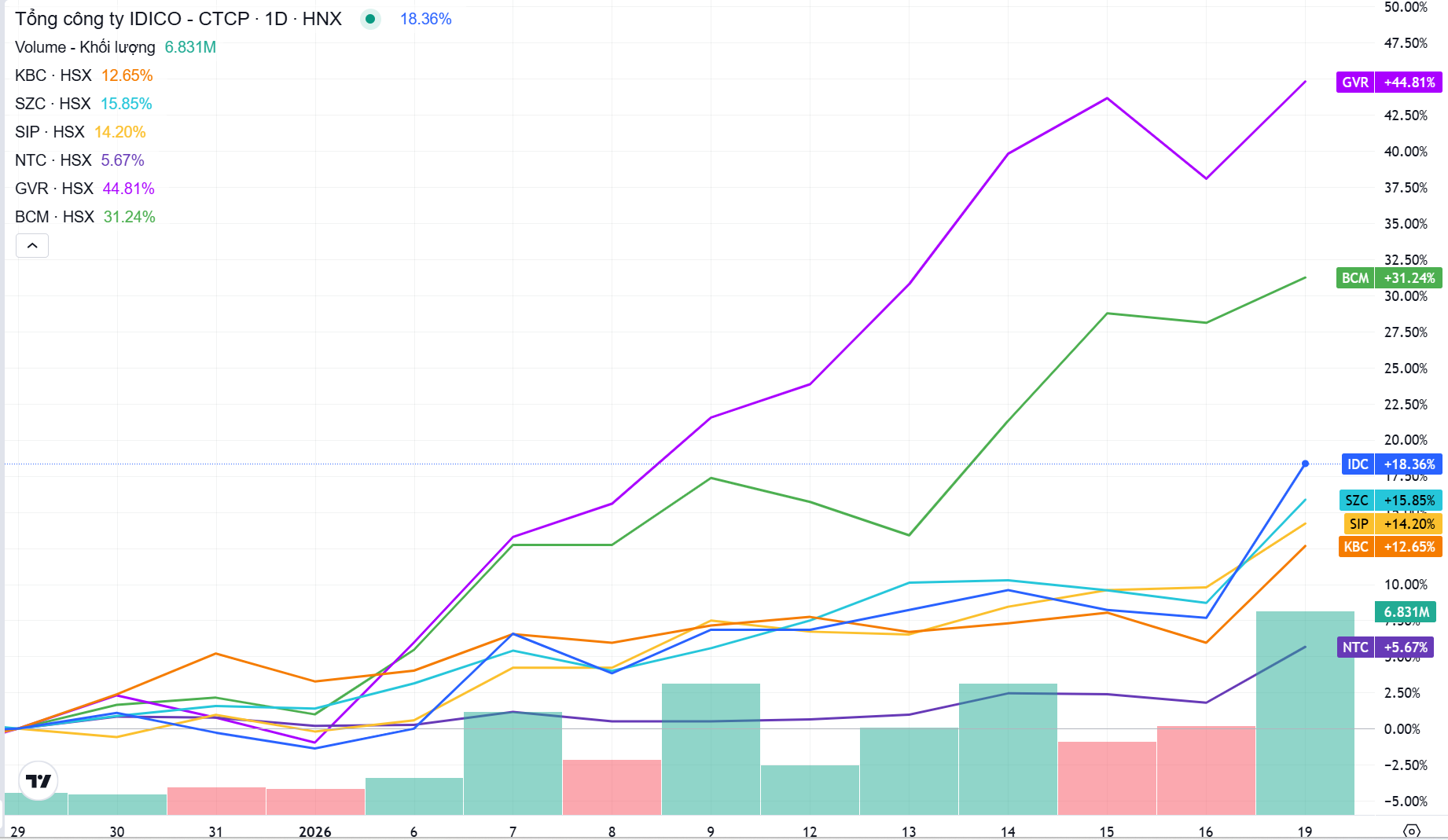

Nhóm cổ phiếu bất động sản khu công nghiệp bất ngờ sôi động trở lại khi dòng tiền nhập cuộc, kéo nhiều mã như KBC, IDC, BCM, SZC… tăng mạnh trong phiên sáng 19/1.

Tính đến 10h45 phiên 19/1, nhóm cổ phiếu bất động sản khu công nghiệp (BĐS KCN) đồng loạt tăng mạnh. Trong đó, IDC tăng 9,9%, SZC (+6,9%), KBC (+6,5%), SIP (+5%), NTC (+4,4%). Các mã khác như LHG, TIP, BCM và IJC cũng ghi nhận mức tăng từ 2–3%.

Theo Chứng khoán VPBank (VPBankS), nhóm cổ phiếu BĐS KCN hiện đang giao dịch ở mức P/B khoảng 2,2 lần, thấp hơn mức bình quân 5 năm là khoảng 2,6 lần. Trong bối cảnh triển vọng dòng vốn FDI trung hạn vẫn được duy trì và các yếu tố nền tảng của ngành đang dần cải thiện, mức định giá này được đánh giá là tương đối hấp dẫn để tìm kiếm cơ hội đầu tư.

Bên cạnh đó, nhiều dự án hạ tầng trọng điểm dự kiến được triển khai hoặc đi vào hoạt động từ năm 2026, như sân bay quốc tế Long Thành, cao tốc Biên Hòa – Vũng Tàu, Vành đai 4 TP. HCM hay cao tốc Mộc Bài – TP. HCM, được kỳ vọng sẽ gia tăng sức hấp dẫn cho các KCN lân cận. Một số khu công nghiệp được hưởng lợi có thể kể đến như KCN Châu Đức (SZC), KCN Phước Đông (SIP), KCN Lộc An – Bình Sơn (SIP), KCN Long Đức 2 (SIP), KCN Mỹ Phước (IDC) và KCN Tân Phước (IDC).

Đơn vị phân tích cho rằng, sau giai đoạn trầm lắng trong năm 2025, ngành BĐS KCN được kỳ vọng sẽ có triển vọng tích cực hơn từ năm 2026, trong bối cảnh rủi ro thuế quan toàn cầu dần hạ nhiệt, dòng vốn FDI bắt đầu phát đi những tín hiệu sớm về sự phục hồi, cùng với các nỗ lực cải cách thể chế và đầu tư hạ tầng trong nước.

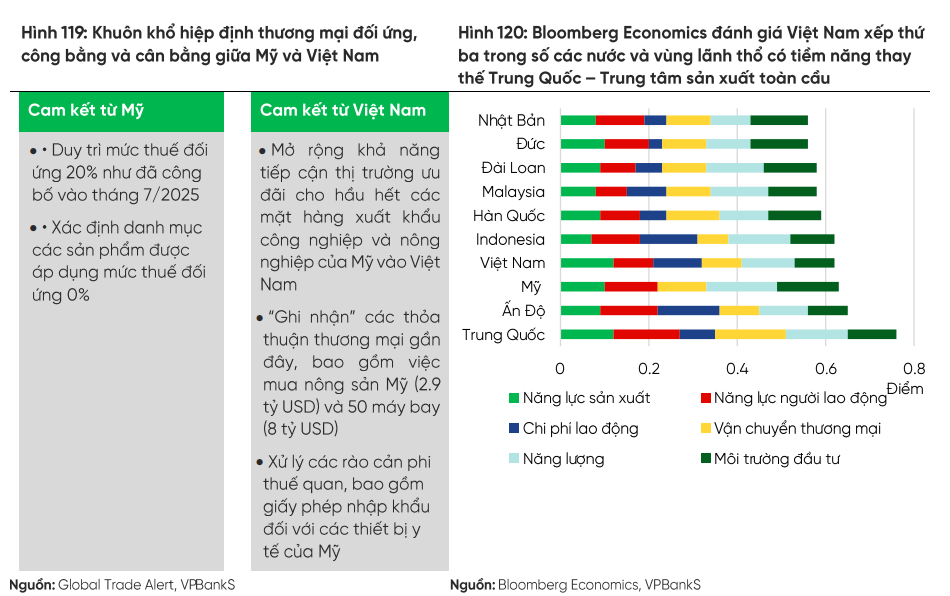

Một trong những yếu tố vĩ mô quan trọng hỗ trợ triển vọng ngành là bức tranh thuế quan toàn cầu đang trở nên ổn định hơn. Việc Mỹ và Việt Nam công bố Tuyên bố chung về Khuôn khổ Hiệp định thương mại đối ứng, công bằng và cân bằng vào tháng 10/2025 giúp mức thuế đối ứng áp lên hàng hóa Việt Nam duy trì ở mức gần tương đương với các quốc gia cạnh tranh trong khu vực. Bên cạnh đó, việc Mỹ mở rộng danh mục các sản phẩm được miễn thuế đối ứng, đặc biệt trong lĩnh vực nông sản, cho thấy căng thẳng thương mại đã phần nào hạ nhiệt.

Mặc dù các quy định liên quan đến hàng hóa trung chuyển vẫn cần thêm thời gian để làm rõ, những động thái chính sách gần đây cho thấy rủi ro thuế quan đang giảm dần, tạo điều kiện để các nhà sản xuất toàn cầu từng bước nối lại kế hoạch đầu tư ra nước ngoài. Trong bối cảnh đó, Việt Nam tiếp tục giữ được vị thế cạnh tranh tương đối trong chuỗi cung ứng khu vực.

Trong 10 tháng năm 2025, vốn FDI đăng ký mới vào lĩnh vực sản xuất vẫn duy trì trạng thái thận trọng. Tuy nhiên, nhiều doanh nghiệp lớn trong các ngành điện tử, bán dẫn, ô tô và trung tâm dữ liệu đã bắt đầu hé lộ kế hoạch mở rộng hoạt động tại Việt Nam. Một số tập đoàn như Goertek, Intel, Lite-On hay Luxshare-ICT tiếp tục củng cố hiện diện, cho thấy Việt Nam vẫn nằm trong chiến lược dài hạn của các nhà sản xuất toàn cầu.

Theo đánh giá của VPBankS, đây được xem là những tín hiệu sớm cho sự phục hồi của dòng vốn FDI đăng ký mới từ năm 2026 trở đi, khi các doanh nghiệp này từng đóng vai trò then chốt trong việc hình thành chuỗi cung ứng tại ASEAN.

Với mạng lưới liên kết sản xuất ngày càng chặt chẽ trong khu vực, cùng khả năng tiếp cận các thị trường lớn thông qua hệ thống hiệp định thương mại tự do, ASEAN nói chung và Việt Nam nói riêng được kỳ vọng sẽ tiếp tục là điểm đến hấp dẫn của dòng vốn đầu tư toàn cầu.

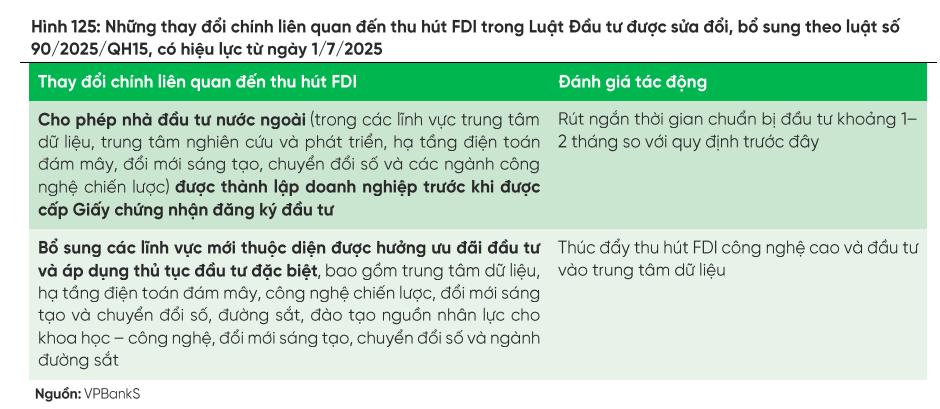

Bên cạnh các yếu tố bên ngoài, môi trường đầu tư trong nước đang được cải thiện thông qua các nỗ lực cải cách thể chế và đẩy mạnh đầu tư hạ tầng. Trong những năm gần đây, Việt Nam tăng tốc phát triển hệ thống giao thông và logistics, đồng thời sửa đổi các quy định pháp lý nhằm rút ngắn thủ tục đầu tư, đặc biệt đối với các dự án tại khu công nghiệp, khu công nghệ cao và khu chế xuất.

Song song đó, Chính phủ triển khai các chương trình phát triển nguồn nhân lực chất lượng cao, nhất là trong các lĩnh vực công nghệ và bán dẫn, nhằm khắc phục hạn chế về lao động kỹ thuật – một trong những điểm nghẽn đối với thu hút FDI. Những cải cách này được kỳ vọng sẽ nâng cao sức hấp dẫn của môi trường đầu tư và hỗ trợ nhu cầu thuê đất KCN trong trung hạn.

Mặc dù nhu cầu thuê đất từ khối FDI trong năm 2025 còn ở mức thấp, các chủ đầu tư KCN vẫn duy trì chiến lược mở rộng quỹ đất và triển khai dự án mới. Nhiều doanh nghiệp trong và ngoài nước đang đẩy nhanh tiến độ hoàn thiện pháp lý cho các dự án tương lai, trong khi các nhà đầu tư nước ngoài như Amata, Sumitomo, WHA hay VSIP tiếp tục đề xuất các KCN mới tại Việt Nam.

Theo VPBankS, xu hướng này phản ánh niềm tin của các chủ đầu tư vào triển vọng trung hạn của ngành, trong bối cảnh tỷ lệ lấp đầy tại nhiều KCN hiện hữu đã ở mức cao và chi phí đền bù đất ngày càng tăng. Thị trường BĐS KCN được kỳ vọng sẽ tiến dần tới trạng thái cân bằng cung – cầu lành mạnh hơn trong giai đoạn 2026–2027.

: Dự án 1.400 tỷ được tháo gỡ pháp lý")