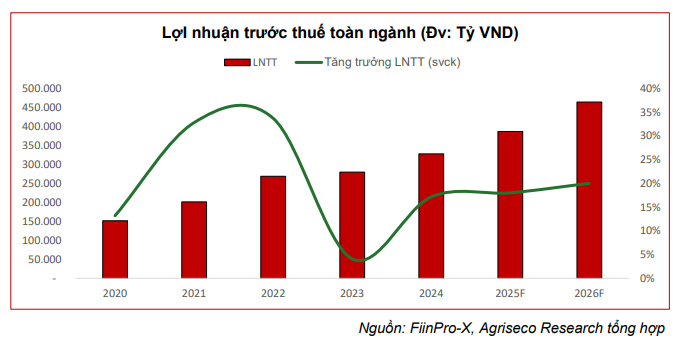

Dự báo lợi nhuận ngành Ngân hàng năm 2026 đạt khoảng 464.000 tỷ đồng, tăng 20%

Agriseco vừa công bố báo cáo ngành ngân hàng với nhiều tín hiệu tích cực.

Agriseco vừa công bố báo cáo ngành ngân hàng, cho thấy bức tranh tăng trưởng tiếp tục tích cực khi lợi nhuận toàn ngành duy trì đà hai chữ số và tiếp tục là động lực quan trọng của thị trường chứng khoán.

Tăng trưởng lợi nhuận duy trì mạnh mẽ

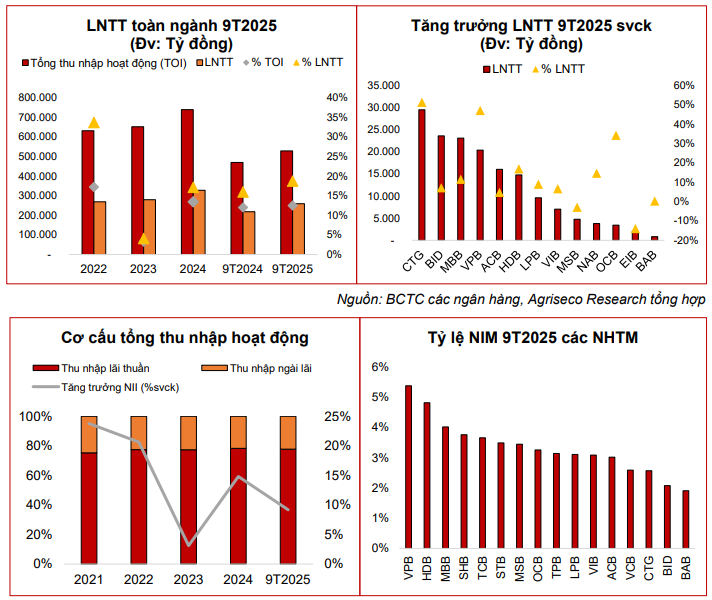

Lũy kế 9 tháng 2025, lợi nhuận trước thuế ngành ngân hàng đạt 259.306 tỷ đồng, tăng 19% so với cùng kỳ và chiếm 45% tổng lợi nhuận toàn thị trường. Riêng quý III/2025, lợi nhuận tăng tới 25% - mức cao nhất kể từ 2022. Tổng thu nhập hoạt động đạt 528.660 tỷ đồng (+13%), trong đó thu nhập lãi thuần tăng 9% và thu ngoài lãi tăng mạnh 26%. Tăng trưởng phân hóa rõ nét, dẫn đầu là nhóm đẩy mạnh cho vay doanh nghiệp như CTG (+51%), SSB (+49%), VPB (+47%), STB (+36%), HDB (+17%), MBB (+12%). Ngược lại, ACB, VIB, EIB, TPB tăng trưởng thấp hơn do tín dụng chậm và dự phòng cao.

Thu nhập lãi thuần ổn định, dù NIM chịu áp lực

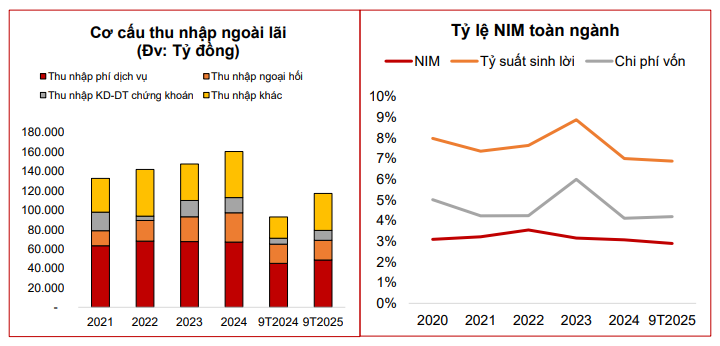

Tín dụng tăng mạnh tiếp tục giúp thu nhập lãi thuần giữ vai trò chủ lực, chiếm 77–78% tổng thu nhập hoạt động và tăng trưởng kép hơn 12%/năm từ 2021. Tuy nhiên, NIM 9 tháng 2025 giảm nhẹ còn 2,9% (so với 3% năm 2024) do lãi cho vay thấp trong khi chi phí vốn tăng bởi cạnh tranh huy động. Các ngân hàng như VPB, HDB, MBB, TCB, SHB, STB duy trì NIM cao nhờ tỷ trọng lớn của cho vay cá nhân và cho vay BĐS kinh doanh; trong khi CTG, BID, VCB, ACB, SSB có NIM thấp hơn do tập trung cho vay doanh nghiệp và khách hàng chất lượng cao.

Thu nhập ngoài lãi phục hồi mạnh

Thu ngoài lãi tăng đột biến hơn 74% trong 9 tháng, đóng góp 32% tổng thu ngoài lãi. Động lực chính đến từ thu hồi nợ xấu nhờ thị trường BĐS cải thiện và tiến trình luật hóa Nghị quyết 42. Hoạt động đầu tư – kinh doanh chứng khoán phục hồi ấn tượng (+65%) sau năm 2024 suy yếu. Ngược lại, thu phí dịch vụ chỉ tăng 8% và thu ngoại hối tăng 2% do ảnh hưởng kéo dài của thị trường bảo hiểm và biến động kinh tế vĩ mô.

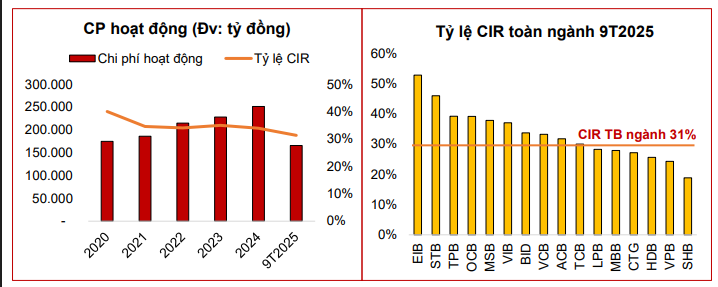

Chi phí hoạt động giảm nhờ chuyển đổi số

Tỷ lệ CIR giảm từ 40% năm 2020 xuống còn 31% trong 9 tháng 2025, phản ánh hiệu quả của số hóa. ACB, MBB, CTG, SHB, HDB, VPB thuộc nhóm có CIR thấp hơn trung bình ngành. Giai đoạn 2026–2030, CIR được kỳ vọng tiếp tục thu hẹp khi ngân hàng nâng cấp core banking, đẩy mạnh eKYC và chuyển 70-90% giao dịch sang kênh số.

Chất lượng tài sản ổn định, rủi ro tín dụng hạ nhiệt

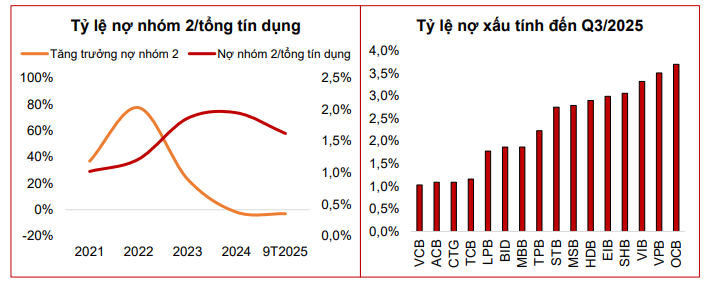

Nợ xấu quý III/2025 tăng nhẹ 1,5% so với quý II, lên mức 2,0% - gần như đi ngang so với cuối 2024. Nợ nhóm 3/4/5 tăng theo lĩnh vực sản xuất, thương mại, BĐS và năng lượng. Tuy nhiên, rủi ro tín dụng đã giảm đáng kể so với đỉnh 2023 nhờ thị trường BĐS phục hồi và Nghị quyết 42 được luật hóa. Nợ xấu mới hình thành giảm 3% so với đầu 2024, kéo nợ nhóm 2 xuống còn 1,62% từ 1,95%. Chi phí tín dụng giảm về 2,2%, nhưng vẫn phân hóa giữa các ngân hàng.

Bộ đệm dự phòng tiếp tục được củng cố: LLR toàn ngành đạt 84% cuối quý III/2025. VCB (202%) và CTG (176%) dẫn đầu khối quốc doanh; trong khi BID giảm còn 95%. Ở nhóm tư nhân lớn, MBB, TCB, ACB, STB duy trì LLR cao hơn trung bình ngành.

Lợi nhuận ngành ngân hàng năm 2026 dự báo đạt 464.000 tỷ đồng, tăng 20%

Agriseco dự báo lợi nhuận ngành ngân hàng năm 2026 tăng 20%, đạt khoảng 464.000 tỷ đồng, với tổng thu nhập hoạt động tăng 16%. Triển vọng tích cực đến từ hạn mức tín dụng cao, chính sách tiền tệ nới lỏng từ năm 2024, mặt bằng lãi suất thấp và chất lượng tài sản ổn định giúp giảm áp lực dự phòng.

Thu nhập lãi thuần năm 2026 dự kiến tăng 13-15% nhờ tín dụng duy trì tăng trưởng kép trên 15%/năm giai đoạn 2025-2030. Thu ngoài lãi tăng mạnh 30-40% nhờ thu phí hồi phục và thu hồi nợ xấu tiếp tục khả quan. Giai đoạn 2026-2030, NIM được kỳ vọng duy trì trên 3%, cao hơn mức dự phóng 2,9% của năm 2025.

Nợ xấu được dự báo bước vào chu kỳ giảm mới khi tiến trình xử lý theo Nghị quyết 42 được đẩy mạnh, thị trường BĐS cải thiện và dòng tiền doanh nghiệp ổn định trở lại.