Dự báo lãi 2.200 tỷ, cổ phiếu một doanh nghiệp đường được khuyến nghị MUA, dư địa tăng 30%

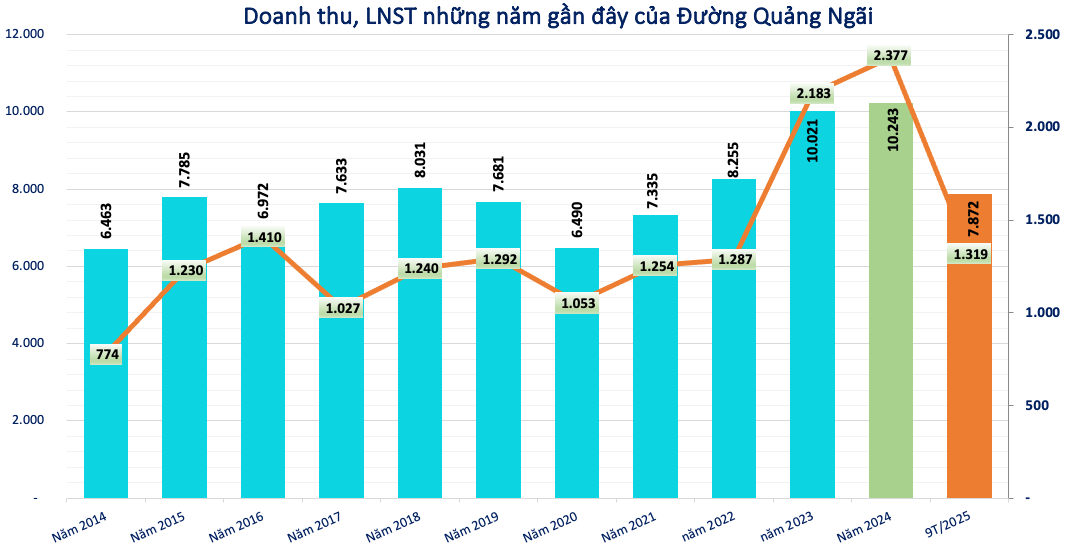

Lũy kế 9 tháng đầu năm 2025, doanh nghiệp đường này báo lãi sau thuế 1.319 tỷ đồng.

Mirae Asset vừa công bố báo cáo cập nhật đối với CTCP Đường Quảng Ngãi (MCK: QNS), đưa ra khuyến nghị MUA với giá mục tiêu 57.900 đồng/cổ phiếu trong vòng 12 tháng, cao hơn 30% so với giá hiện tại.

Công ty chứng khoán cho rằng, Đường Quảng Ngãi đang duy trì vị thế doanh nghiệp dẫn đầu trong lĩnh vực sữa đậu nành và dầu đậu nành tại Việt Nam, đồng thời sở hữu chuỗi sản xuất quy mô lớn với thương hiệu Fami và Vinasoy chiếm hơn 90% thị phần toàn quốc trong năm 2024.

Trong quý III, doanh thu thuần đạt 2.685 tỷ đồng, giảm nhẹ 1,5% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế giảm mạnh 28%, còn 381 tỷ đồng.

Lũy kế 9 tháng đầu năm 2025, công ty ghi nhận doanh thu 7.872 tỷ đồng (giảm 2,4%) và lợi nhuận sau thuế 1.319 tỷ đồng, giảm gần 25% so với cùng kỳ 2024.

Kết quả kinh doanh 9 tháng năm 2025 cho thấy sự phân hóa rõ nét giữa hai mảng chủ lực của doanh nghiệp. Cụ thể, mảng đường tiếp tục suy yếu do giá đường nội địa hạ nhiệt, khiến doanh thu giảm 18% so với cùng kỳ và biên lợi nhuận gộp giảm từ 32,3% xuống còn 22%.

Ngược lại, mảng sữa đậu nành duy trì tốc độ tăng trưởng ổn định khi đạt doanh thu 3.596 tỷ đồng, tăng 13% và đóng góp gần một nửa tổng doanh thu của công ty. Biên lợi nhuận gộp của mảng này tăng lên 43,7% nhờ nguồn nguyên liệu đậu nành có giá thấp và sản lượng tiêu thụ gia tăng.

Mirae Asset cho rằng sự ổn định và sức tăng trưởng của mảng thực phẩm đang giúp Đường Quảng Ngãi giảm bớt sự phụ thuộc vào diễn biến giá đường vốn nhiều biến động trong những năm gần đây.

Bên cạnh các hoạt động kinh doanh hiện hữu, Đường Quảng Ngãi đang triển khai ba dự án mở rộng quy mô có ý nghĩa chiến lược trong giai đoạn 2025-2027. Doanh nghiệp dự kiến nâng công suất Nhà máy Đường An Khê lên 25.000 tấn mía mỗi ngày, mở rộng nhà máy điện sinh khối lên 135MW và đầu tư nhà máy Ethanol 200.000 lít/ngày với tổng vốn đầu tư 1.741 tỷ đồng, trong đó 70% được tài trợ bởi VietinBank Quảng Ngãi.

Tất cả các dự án đều dự kiến hoàn thành vào tháng 11/2027 và bắt đầu đóng góp vào kết quả kinh doanh từ năm 2028. Việc mở rộng này được đánh giá sẽ giúp QNS củng cố chuỗi giá trị khép kín, tăng hiệu quả sử dụng nguồn lực và giảm thiểu rủi ro do biến động giá nguyên liệu trong dài hạn.

Về triển vọng tài chính, Mirae Asset dự báo năm 2026 Đường Quảng Ngãi có thể đạt doanh thu 10.440 tỷ đồng, tăng 4% so với năm trước, trong khi lợi nhuận sau thuế dự kiến tăng 17% lên mức 2.243 tỷ đồng. EPS được ước tính đạt 6.101 đồng/cổ phiếu, tương ứng mức P/E dự phóng khoảng 7,2 lần, được đánh giá là hấp dẫn so với mặt bằng chung của các doanh nghiệp trong ngành thực phẩm – đồ uống.

Dựa trên nền tảng lợi nhuận ổn định và dòng tiền dồi dào, công ty được dự báo tiếp tục duy trì mức cổ tức tiền mặt 4.000 đồng/cổ phiếu trong năm 2025, tương ứng tỷ suất gần 9% theo thị giá hiện tại. Đây được xem là đặc điểm nổi bật của QNS trong nhiều năm liên tiếp, khẳng định chiến lược chia sẻ giá trị bền vững cho cổ đông.

Mirae Asset nhận định rằng triển vọng của Đường Quảng Ngãi vẫn tích cực nhờ vị thế dẫn đầu tuyệt đối trong mảng sữa đậu nành, chính sách cổ tức ổn định, nền tảng tài chính lành mạnh và hướng đi chiến lược thông qua các dự án mở rộng quy mô.

Trong bối cảnh ngành hàng tiêu dùng thiết yếu ít chịu tác động từ biến động kinh tế, cổ phiếu QNS được xem là lựa chọn phù hợp cho nhà đầu tư ưu tiên sự ổn định, có khẩu vị rủi ro thấp và mong muốn duy trì danh mục dài hạn với mức sinh lời hợp lý.

vừa đón khách nước ngoài, mảng heo giống có thêm đầu ra")