Một CTCK rót vốn vào SAM Holdings: Toan tính gì khi tăng trưởng đã 'nguội'?

Sự hiện diện của những lãnh đạo chung tại cả hai công ty này phần nào cho thấy sợi dây liên kết giữa một doanh nghiệp sản xuất và một CTCK - kịch bản quen thuộc trong cơ cấu cổ đông của nhiều CTCK tại Việt Nam.

Từ ngày 21/10 đến 19/11, CTCP Chứng khoán Quốc Gia (NSI) chỉ mua được 5.145.300 cổ phiếu SAM trong tổng số 10 triệu cổ phiếu đăng ký, qua đó nâng sở hữu tại SAM Holdings từ 1,68% lên 3,03%. Trong giai đoạn từ 20/8 đến 21/11, cổ phiếu SAM đã giảm 27,5%, về mức 7.610 đồng/cp.

Là một trong hai mã lên sàn sớm nhất Việt Nam (cùng REE của Cơ điện lạnh), sau 25 năm, thị giá SAM mới chỉ tăng gấp 3,7 lần - con số rất khiêm tốn nếu so với mức gần 79 lần của REE.

Được biết, ông Trần Việt Anh - Chủ tịch HĐQT SAM Holdings - đang là cổ đông lớn sở hữu trên 10% vốn tại Chứng khoán Quốc Gia, trong khi ông Bùi Quang Bách - thành viên HĐQT Chứng khoán Quốc Gia - cũng đồng thời đảm nhiệm vai trò thành viên độc lập HĐQT SAM Holdings.

Trước đó, NSI từng đăng ký mua 5 triệu cổ phiếu từ 6/8 đến 4/9/2025 nhưng chỉ khớp lệnh 456.600 đơn vị (dưới 10%). Việc hai lần mua không đạt kế hoạch làm dấy lên nghi vấn về mức độ quyết liệt của cổ đông tổ chức này, dù có mối quan hệ chặt chẽ với SAM Holdings.

Tuy vậy, nhiều năm qua, SAM Holdings thiếu câu chuyện tăng trưởng mới, hiệu quả kinh doanh duy trì ở mức trung bình và thấp, trong khi nhiều dự án chậm tiến độ.

Theo dữ liệu iBoard (Chứng khoán SSI), giai đoạn 2013-2024, tỷ suất sinh lời trên tài sản (ROA) và trên vốn chủ (ROE) của SAM Holdings luôn thấp hơn trung bình ngành. Năm 2024, ROA chỉ đạt 1,3% so với mức 2,16% của ngành; ROE đạt 2,12% so với 3,77%.

Bức tranh tài chính trong 9 tháng năm 2025 cũng không mấy tích cực. Doanh thu tăng 29,3% lên 4.107 tỷ đồng, nhưng lợi nhuận sau thuế giảm 33,5% còn 55 tỷ đồng. Biên lợi nhuận thấp trong bối cảnh chi phí tài chính tăng mạnh cho thấy hiệu quả kinh doanh suy giảm rõ rệt.

Tổng nợ phải trả đến cuối quý III/2025 là 2.119 tỷ đồng, tăng 25% so với đầu năm. Trong đó, vay và nợ thuê tài chính chiếm 1.498 tỷ đồng. Áp lực lãi vay là rủi ro lớn trong bối cảnh thị trường tài chính biến động.

Ngoài ra, tỷ trọng tài sản phi sản xuất ở mức cao. Đầu tư tài chính dài hạn chiếm 32% tổng tài sản (2.191 tỷ đồng), còn tài sản dở dang dài hạn chiếm hơn 17% (1.170 tỷ đồng). Việc chôn vốn vào các khoản này ảnh hưởng đến dòng tiền và buộc doanh nghiệp phải tăng vay nợ, tạo nên vòng xoáy tài chính thiếu bền vững.

Trong khi vốn hóa của công ty chỉ hơn 2.900 tỷ đồng, con số này ở Cơ điện lạnh lên tới hơn 36.000 tỷ đồng. Giai đoạn 2021–2024, SAM Holdings lãi trung bình 74 tỷ đồng/năm, trong khi REE đạt mức 2.733 tỷ đồng/năm.

Cùng xuất phát điểm, REE đã đi rất xa và dần khẳng định vị thế lớn trong mảng công nghiệp xây lắp, hạ tầng và năng lượng, còn SAM Holdings vẫn loay hoay với hoạt động sản xuất dây cáp - vật liệu viễn thông cùng chiến lược đa ngành (đầu tư tài chính, bất động sản, du lịch nghỉ dưỡng, khu công nghiệp).

NSI đang gồng lỗ khoản đầu tư vào SAM Holdings

Về phần mình, Chứng khoán Quốc Gia có quy mô hơn 2.400 tỷ đồng tổng tài sản, vốn điều lệ 1.000 tỷ đồng. Cơ cấu tài sản gồm 809 tỷ đồng tiền mặt, 716 tỷ đồng đầu tư tự doanh, 470 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn và 272 tỷ đồng cho vay, phải thu.

Sau 9 tháng, NSI ghi nhận 249 tỷ đồng doanh thu, trong đó khoảng hai phần ba đến từ mảng cho vay; lợi nhuận sau thuế đạt 53,6 tỷ đồng, gấp đôi cùng kỳ năm trước.

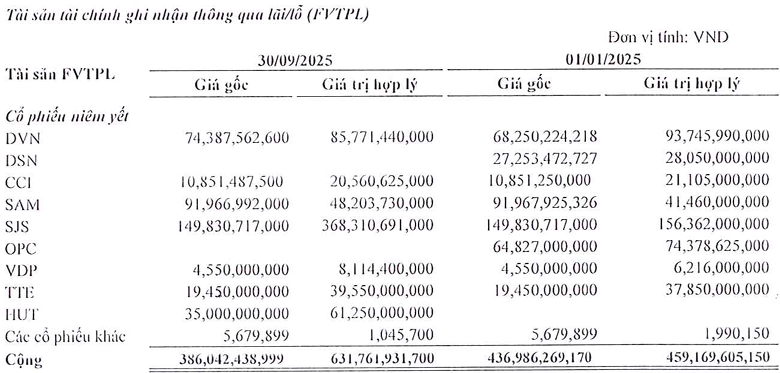

Thuyết minh danh mục FVTPL cho thấy khoản đầu tư vào SAM Holdings là khoản có giá trị gốc lớn thứ hai trong danh mục của NSI tính đến cuối tháng 9. Tuy nhiên, khoản đầu tư này đang khiến công ty tạm lỗ gần 50%.

Đằng sau việc Chứng khoán Quốc Gia hai lần không mua hết lượng cổ phiếu SAM như đăng ký còn là những câu chuyện hậu trường. Tuy nhiên, sự hiện diện của những lãnh đạo chung tại cả hai doanh nghiệp phần nào cho thấy sợi dây liên kết giữa một doanh nghiệp sản xuất và một công ty chứng khoán - kịch bản quen thuộc trong cơ cấu cổ đông của nhiều CTCK tại Việt Nam.

: Tăng tốc giải phóng mặt bằng dự án hơn 5.600 tỷ đồng tại Hải Phòng")

chốt ngày trả cổ tức tiền mặt tỷ lệ 10%, gần 1.500 tỷ đồng sắp chảy về túi cổ đông")

.png "Tỷ phú Trần Đình Long và Chủ tịch Đại Quang Minh đề xuất siêu dự án điện gió 1,5 triệu tỷ đồng")