Gia đình thu nhập khá làm 10 năm mới đủ mua căn hộ 70m²: Giá nhà leo thang khiến 'giấc mơ an cư' thêm khó với người trẻ

Thị trường bất động sản Hà Nội và TP.HCM quý III/2025 tiếp tục phục hồi mạnh, giá nhà lập kỷ lục nhưng sức cầu vẫn cao.

Báo cáo quý III/2025 của Trung tâm Nghiên cứu Thị trường và Am hiểu Khách hàng One Mount Group cho thấy, thị trường bất động sản tại Hà Nội và TP.HCM tiếp tục sôi động, bất chấp mức giá nhà tăng cao kỷ lục. Đà phục hồi rõ nét được ghi nhận ở cả hai đầu tàu kinh tế, dù khoảng cách giữa thu nhập và giá nhà ngày càng nới rộng, đặt ra thách thức cho bài toán an cư tại các đô thị lớn.

Biến động của thị trường bất động sản tại 2 đầu tàu kinh tế

Sau sáp nhập, TP.HCM chứng kiến sự bứt phá mạnh mẽ với khoảng 5.500 căn hộ mở bán, tăng tới 261% so với cùng kỳ năm 2024, đạt mức phục hồi cao nhất trong ba năm qua. Theo One Mount Group, động lực chính đến từ việc các quy định pháp lý mới bắt đầu phát huy hiệu quả, giúp quy trình phê duyệt và triển khai dự án thuận lợi hơn, qua đó cải thiện đáng kể nguồn cung trên thị trường.

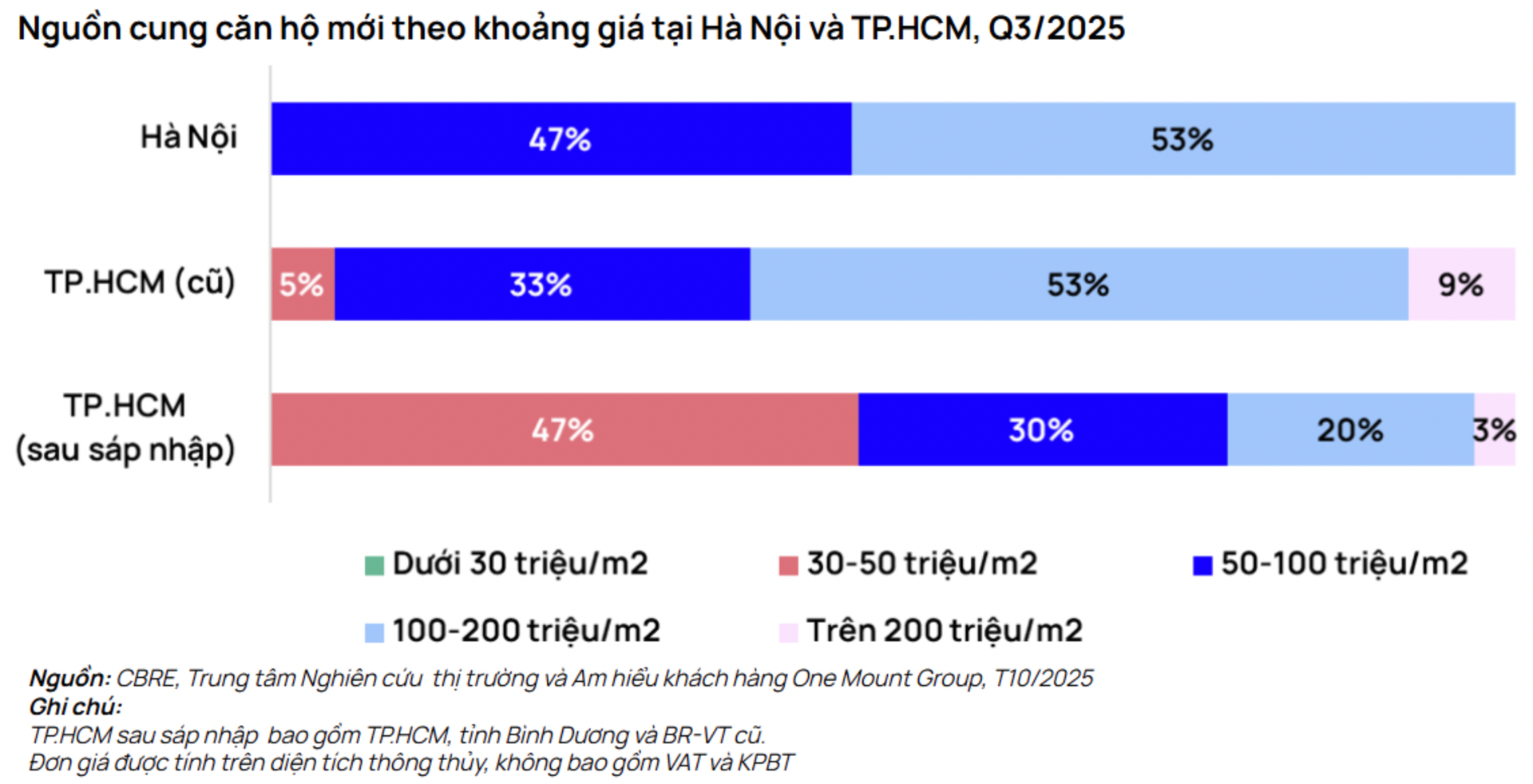

Tuy nhiên, sự phân bổ vẫn chưa đồng đều, khi hơn 60% lượng mở bán đến từ khu vực Bình Dương (cũ), trong khi trung tâm TP.HCM vẫn khan hiếm dự án mới do vướng mắc pháp lý kéo dài. Mặt bằng giá tại khu vực này dao động 30 – 200 triệu đồng/m², trong đó các dự án tầm trung chủ yếu nằm ở Bình Dương, còn khu trung tâm vẫn dẫn đầu về mức giá cao nhất.

Tại Hà Nội, nguồn cung căn hộ mở mới đạt 8.100 căn, giảm nhẹ 9% so với cùng kỳ năm trước, nhưng vẫn cao hơn trung bình giai đoạn 2023 – 2025. Khu Đông và Tây tiếp tục là hai tâm điểm, trong đó khu Tây chiếm 36% tổng nguồn cung, nhờ hạ tầng giao thông hoàn thiện và quỹ đất dồi dào. Đáng chú ý, khu vực Văn Giang (Hưng Yên) chiếm khoảng 11% lượng mở bán, thể hiện xu hướng mở rộng không gian đô thị ra vùng ven.

Một số dự án nổi bật được ghi nhận gồm Lumière Prime Hills, Sun Feliza Suites, Kepler Land Mỗ Lao, Masteri Trinity Square, với mức giá lần đầu mở bán từ 104 triệu đồng/m² – cao hơn đáng kể so với mặt bằng giá chung các năm trước.

Khoảng cách thu nhập và giá nhà ngày càng nới rộng

Giá căn hộ trung bình tại cả hai đô thị lớn đều tăng trên 20% so với cùng kỳ 2024. Cụ thể, Hà Nội đạt mức 85,6 triệu đồng/m² (tăng 23%), còn TP.HCM (cũ) ở mức 95,4 triệu đồng/m² (tăng 21%). Đáng chú ý, các dự án mở mới trong quý III/2025 đã tiệm cận 108 – 131 triệu đồng/m², phản ánh rõ sự dịch chuyển mạnh sang phân khúc cao cấp.

Theo One Mount Group, hơn 50% nguồn cung mới tại cả hai thị trường có giá trên 100 triệu đồng/m² – một con số kỷ lục trong nhiều năm. Một số dự án trung tâm thậm chí bán vượt mốc 100 triệu đồng/m², nhưng vẫn ghi nhận tỷ lệ hấp thụ cao.

Ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu Thị trường và Am hiểu Khách hàng One Mount Group, cho biết: “Một hộ gia đình có thu nhập khá (200 triệu đồng - 1,3 tỉ đồng/năm) cần 9 – 10 năm làm việc mới có thể mua được căn hộ tiêu chuẩn 70m² (giá 85 – 95 triệu đồng/m², chưa bao gồm VAT). Trong khi đó, nhóm thu nhập dưới 200 triệu đồng/năm gần như không thể tiếp cận nhà ở thương mại, khi cần hơn 35 năm tích lũy mới đủ tài chính.”

Khoảng cách giữa thu nhập và giá nhà đang ngày càng nới rộng, khiến bài toán an cư trở nên khó khăn hơn bao giờ hết. Tuy vậy, sức mua trên thị trường vẫn duy trì ổn định nhờ nhu cầu ở thật và các dự án có pháp lý minh bạch, hạ tầng hoàn thiện.

Ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu Thị trường và Am hiểu Khách hàng One Mount Group

Mặc dù giá bán cao, tỷ lệ hấp thụ các dự án mở bán trong quý III/2025 đạt mức ấn tượng với 93% tại Hà Nội và 80% tại TP.HCM.

Tổng lượng giao dịch đạt 10.100 căn tại Hà Nội (tăng 6,3% so với cùng kỳ 2024) và 5.300 căn tại TP.HCM (tăng 65,2% so với cùng kỳ 2024). Nhiều dự án tại hai đô thị lớn ghi nhận tình trạng “cháy hàng” ngay trong ngày mở bán, cho thấy lực cầu ở thật và dòng tiền đầu tư vẫn duy trì ổn định, nhất là với các dự án có vị trí thuận lợi và pháp lý rõ ràng.

Theo dự báo của One Mount Group, năm 2025, nguồn cung sơ cấp tại Hà Nội sẽ đạt khoảng 31.000 căn, cao nhất trong ba năm, trong khi TP.HCM dự kiến đạt 28.000 căn. Sang năm 2026, con số này sẽ duy trì ở mức 32.000 căn tại Hà Nội và 23.000 căn tại TP.HCM.

Riêng Bình Dương (cũ) tiếp tục chiếm khoảng 65% nguồn cung khu vực phía Nam năm 2025, và duy trì khoảng 50% trong năm 2026, cho thấy xu hướng mở rộng thị trường ra vùng ven sau sáp nhập.

Ông Trần Minh Tiến nhận định thêm: “Trong 9 tháng đầu năm 2025, nhiều dự án trung tâm đã vượt mốc 100 triệu đồng/m². Tuy nhiên, tỷ lệ hấp thụ trung bình vẫn trên 80%, phản ánh sức hút bền vững của bất động sản tại các đô thị lớn. Dự báo năm 2026, thị trường sẽ tiếp tục phục hồi mạnh mẽ, nguồn cung dồi dào hơn giúp giá bán ổn định hơn trong trung hạn.”

Với sự phục hồi của nguồn cung, tốc độ hấp thụ cao và niềm tin dần trở lại, thị trường bất động sản Hà Nội và TP.HCM đang chuyển mình sang chu kỳ tăng trưởng mới. Dù giá bán vẫn neo cao so với thu nhập bình quân, song xu hướng đầu tư dài hạn, phát triển hạ tầng và cải thiện pháp lý được kỳ vọng sẽ là động lực then chốt, giúp hai thị trường này tiếp tục giữ vững vai trò đầu tàu của bất động sản Việt Nam giai đoạn 2026 - 2027.

muốn huy động 2.000 tỷ đồng qua trái phiếu để đầu tư các dự án")