Kafi Research dự báo ACB lãi trên 22.600 tỷ đồng trong năm nay, giá cổ phiếu hiện chưa phản ánh đầy đủ triển vọng

Kafi Research định giá ACB ở mức 29.500 đồng/cổ phiếu, kỳ vọng lợi nhuận năm 2026 tăng 15,8% nhờ chi phí dự phòng giảm.

Kafi Research vừa công bố báo cáo đối với Ngân hàng TMCP Á Châu (ACB), đưa ra khuyến nghị "Khả quan" với giá mục tiêu 29.500 đồng/cổ phiếu, cao hơn khoảng 29% so với mức giá đóng cửa 22.850 đồng/cổ phiếu ngày 14/7.

Theo đơn vị phân tích, ACB đang hội tụ nhiều yếu tố để bước vào chu kỳ tăng trưởng mới, trong đó nổi bật là chất lượng tài sản cải thiện, chi phí dự phòng giảm và chiến lược chuyển đổi mô hình kinh doanh hướng tới nâng cao chất lượng lợi nhuận.

Áp lực dự phòng giảm, mở dư địa tăng lợi nhuận

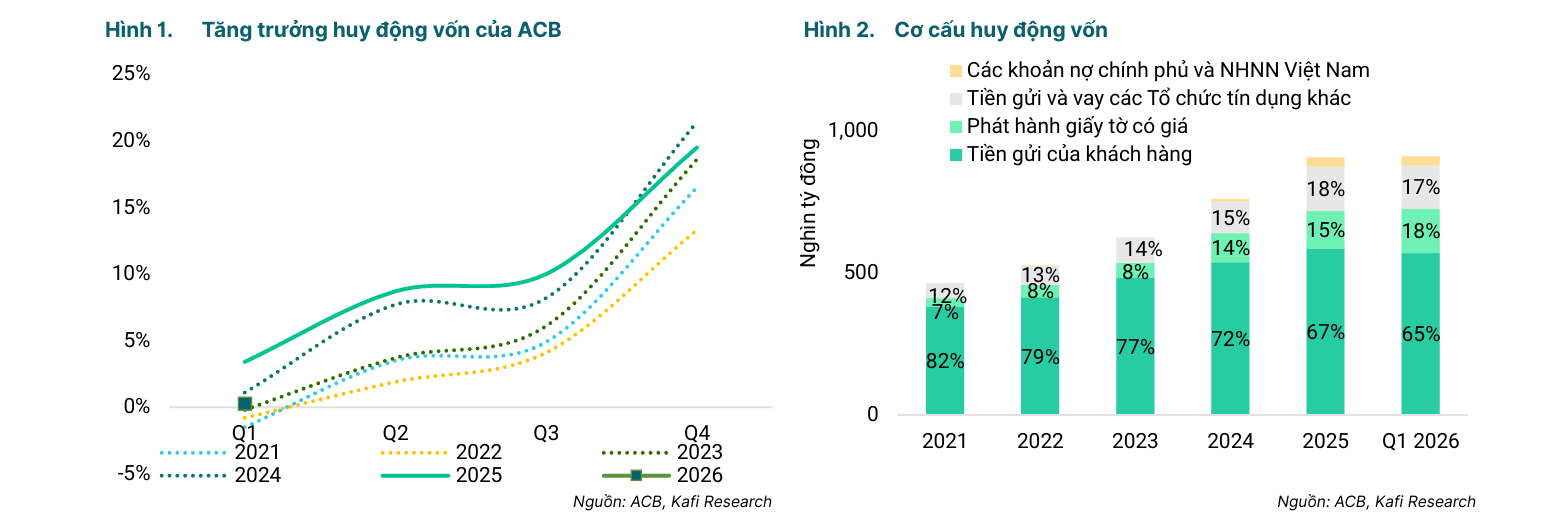

Theo Kafi Research, yếu tố quan trọng nhất trong triển vọng của ACB là giai đoạn trích lập dự phòng cao đã đi qua sau khi ngân hàng chủ động củng cố bộ đệm rủi ro trong năm 2025.

Đến cuối quý I/2026, ACB ghi nhận tỷ lệ nợ xấu 0,97%, tỷ lệ bao phủ nợ xấu 114%, trong khi nợ nhóm 2 trước CIC chỉ khoảng 0,4%, mức được Kafi Research đánh giá là tốt nhất trong khoảng 3 năm gần đây.

Trên nền tảng đó, Kafi Research dự báo chi phí tín dụng sẽ giảm từ 0,53% năm 2025 xuống 0,45% trong năm 2026. Riêng mức giảm này được ước tính giúp ACB tiết kiệm khoảng 334 tỷ đồng chi phí dự phòng, tương đương khoảng 11% phần tăng thêm của lợi nhuận trước thuế năm 2026.

Báo cáo cũng cho thấy những tín hiệu đầu tiên của chu kỳ phục hồi đã xuất hiện trong quý I/2026, khi chi phí dự phòng giảm 65% so với quý trước, lợi nhuận trước thuế tăng 16,8% so với cùng kỳ và hoàn thành khoảng 24% kế hoạch cả năm.

Kỳ vọng lợi nhuận trước thuế vượt 22.600 tỷ đồng

Kafi Research dự báo ACB sẽ đạt tăng trưởng tín dụng 17,2% trong năm 2026, được hỗ trợ bởi nhu cầu vốn từ khách hàng SME, hộ kinh doanh, doanh nghiệp lớn và doanh nghiệp FDI.

Biên lãi ròng (NIM) được kỳ vọng duy trì quanh 2,95% nhờ chi phí vốn được kiểm soát và cơ cấu tài sản có khả năng tái định giá nhanh. Bên cạnh đó, thu nhập ngoài lãi được dự báo tăng 14%, nhờ tăng trưởng từ hoạt động thanh toán, tài trợ thương mại, kinh doanh ngoại hối và đóng góp từ Công ty Chứng khoán ACBS.

Trên cơ sở này, Kafi Research dự báo lợi nhuận trước thuế năm 2026 đạt 22.618 tỷ đồng, tăng 15,8% so với năm trước. Lợi nhuận sau thuế được kỳ vọng đạt 18.094 tỷ đồng, cũng tăng 15,8%. Đồng thời, tỷ lệ nợ xấu được dự báo duy trì quanh 0,99%, còn tỷ lệ bao phủ nợ xấu tăng lên 124%.

Chiến lược C1425 hướng tới nâng cao chất lượng lợi nhuận

Theo Kafi Research, bên cạnh triển vọng lợi nhuận ngắn hạn, chiến lược C1425 là động lực tăng trưởng dài hạn của ACB.

Theo chiến lược này, ACB sẽ từng bước chuyển dịch từ mô hình tăng trưởng dựa chủ yếu vào tín dụng bán lẻ sang mở rộng khách hàng doanh nghiệp lớn và doanh nghiệp FDI, đồng thời phát triển hệ sinh thái tài chính nhằm gia tăng nguồn thu ngoài lãi và giảm phụ thuộc vào tăng trưởng tín dụng.

Trong giai đoạn 2026-2028, chi phí đầu tư công nghệ và mở rộng hệ sinh thái có thể khiến tỷ lệ chi phí trên thu nhập (CIR) tăng lên khoảng 33-35%. Tuy nhiên, về dài hạn, khi tỷ trọng khách hàng doanh nghiệp lớn và FDI đạt khoảng 15%, Kafi Research kỳ vọng tỷ lệ CASA sẽ cải thiện lên 26%, thu nhập từ phí tăng bình quân 12%/năm, qua đó đưa ROE dài hạn lên khoảng 19-20%.

Định giá chưa phản ánh đầy đủ triển vọng

Một luận điểm khác được Kafi Research nhấn mạnh là định giá hiện nay của ACB vẫn ở mức hấp dẫn so với triển vọng tăng trưởng.

Theo báo cáo, cổ phiếu ACB đang giao dịch với P/B khoảng 1,33 lần, thấp hơn mức trung bình 1,4 lần của ba năm gần nhất và tiệm cận vùng thấp hơn một độ lệch chuẩn.

Kafi Research cho rằng mức định giá này chưa phản ánh đầy đủ triển vọng bình thường hóa chi phí tín dụng, quá trình chuyển dịch sang nhóm khách hàng doanh nghiệp lớn và FDI, cũng như động lực tăng trưởng từ ACBS và chiến lược C1425.

Đây là cơ sở để đơn vị phân tích duy trì khuyến nghị "Khả quan" với giá mục tiêu 29.500 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng khoảng 29% trong vòng 12 tháng tới.