VNDirect Research dự báo ngân hàng của Chủ tịch Trần Hùng Huy lãi hơn 22.400 tỷ đồng, cổ phiếu còn dư địa tăng hơn 30%

VNDirect Research kỳ vọng ACB duy trì ROE thuộc nhóm cao nhất ngành, nợ xấu dưới 1% và tiếp tục hưởng lợi từ tăng trưởng thu nhập ngoài lãi.

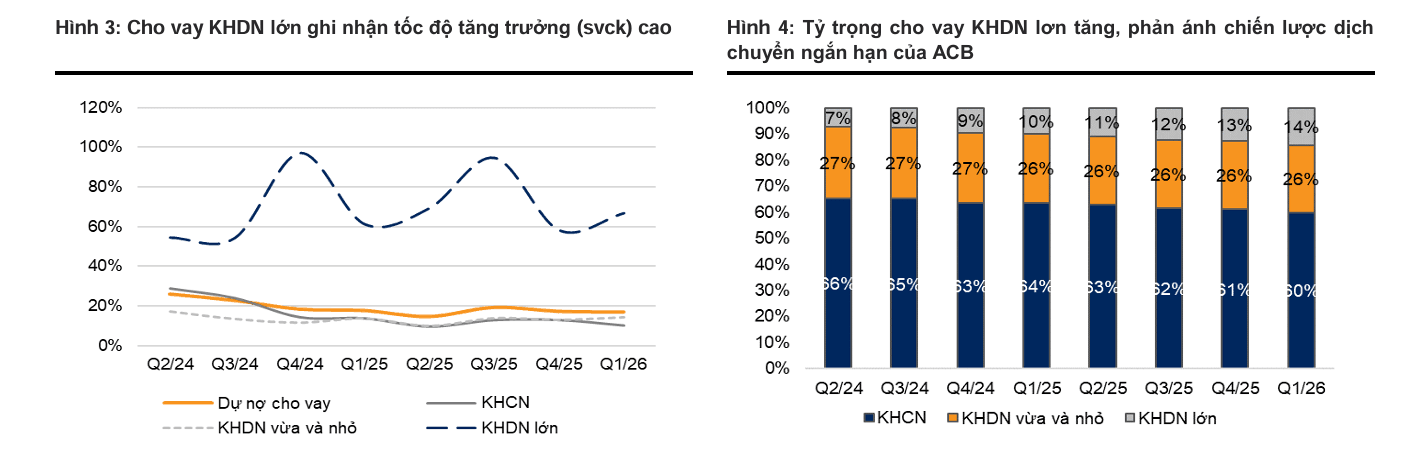

Tăng trưởng tín dụng tiếp tục được duy trì

Theo báo cáo cập nhật vừa công bố, VNDirect Research tiếp tục duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu ACB của Ngân hàng TMCP Á Châu, với giá mục tiêu 29.600 đồng/cổ phiếu. Mức định giá này cao hơn 30,7% so với giá đóng cửa ngày 3/7. Nếu cộng thêm cổ tức tiền mặt dự kiến 3,4%, tổng mức sinh lời kỳ vọng đạt 34,1%.

Theo dự phóng của VNDirect Research, ACB có thể ghi nhận 22.425 tỷ đồng lợi nhuận trước thuế trong năm 2026, tăng 14,8% so với năm trước. Lợi nhuận sau thuế dự kiến đạt 17.933 tỷ đồng, trong khi tỷ suất sinh lời trên vốn chủ sở hữu (ROE) được kỳ vọng đạt 17,7%, đưa ACB trở lại nhóm 5 ngân hàng có ROE cao nhất ngành.

VNDirect Research dự báo tổng thu nhập hoạt động của ACB năm 2026 đạt 38.057 tỷ đồng, tăng 12,6% so với năm trước. Trong đó, thu nhập lãi thuần, nguồn thu chính từ hoạt động cho vay, ước đạt 30.411 tỷ đồng, còn thu nhập ngoài lãi đạt 7.645 tỷ đồng, tăng 10,9%.

Theo nhóm phân tích, tăng trưởng thu nhập ngoài lãi sẽ đến từ nhiều nguồn, gồm khoản phí trả trước từ Sun Life, hoạt động kinh doanh ngoại hối, đầu tư và thu hồi nợ xấu.

Đáng chú ý, thu hồi nợ xấu được kỳ vọng tăng 37,5%, nhờ khung pháp lý mới về xử lý nợ xấu cùng danh mục tài sản bảo đảm có chất lượng cao. Khoản phí trả trước từ Sun Life cũng góp phần duy trì quy mô thu nhập phí trong bối cảnh thị trường bảo hiểm nhân thọ vẫn đang trong giai đoạn tái cơ cấu.

VNDirect Research dự báo tăng trưởng tín dụng của ACB đạt 16% trong năm 2026.

Động lực chính được kỳ vọng đến từ nhóm khách hàng doanh nghiệp, đặc biệt là doanh nghiệp lớn và doanh nghiệp có vốn đầu tư nước ngoài (FDI). Trong khi đó, mảng khách hàng cá nhân tiếp tục được hỗ trợ bởi nhu cầu vay mua nhà, lĩnh vực hiện chiếm khoảng 20% tổng dư nợ của ngân hàng.

Theo VNDirect Research, việc mở rộng các khoản vay trung và dài hạn sẽ góp phần cải thiện lợi suất tài sản. Tuy nhiên, áp lực cạnh tranh huy động vốn vẫn có thể khiến biên lãi ròng (NIM), tức chênh lệch giữa lãi suất cho vay và chi phí huy động, duy trì ở mức khoảng 2,8% trong năm 2026.

Chất lượng tài sản tiếp tục là lợi thế

Một trong những điểm được VNDirect Research đánh giá cao là chất lượng tài sản của ACB.

Đơn vị phân tích dự báo tỷ lệ nợ xấu sẽ tiếp tục duy trì dưới 1% trong năm 2026, thuộc nhóm thấp nhất ngành ngân hàng. Đồng thời, chi phí dự phòng rủi ro tín dụng được dự báo ở mức 3.192 tỷ đồng, giảm 4,3% so với năm trước.

Theo VNDirect Research, khoảng 96% dư nợ của ACB hiện có tài sản bảo đảm, chủ yếu là bất động sản. Đây là nền tảng giúp ngân hàng duy trì khả năng thu hồi nợ ở mức cao, đồng thời tạo dư địa kiểm soát chi phí dự phòng trong dài hạn.

VNDirect Research cho rằng triển vọng tăng trưởng lợi nhuận, hiệu quả sinh lời cao và chất lượng tài sản ổn định sẽ tiếp tục là những yếu tố hỗ trợ diễn biến cổ phiếu ACB sau khi ngân hàng hoàn tất chia cổ tức bằng 7% tiền mặt và 13% cổ phiếu.

Bên cạnh đó, nhóm phân tích nâng hệ số P/B mục tiêu lên 1,48 lần, phản ánh kỳ vọng ACB tiếp tục duy trì vị thế trong nhóm ngân hàng có hiệu quả hoạt động hàng đầu, đồng thời mở rộng các nguồn thu ngoài lãi để bù đắp áp lực từ môi trường lãi suất và cạnh tranh huy động vốn.