Cổ phiếu đáng chú ý ngày 15/7: HPG, PVS, ACB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HPG, PVS, ACB.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 23.800 đồng/cp

Kết phiên 14/7, cổ phiếu HPG tăng 0,5% lên 22.500 đồng/cp. Thanh khoản đạt 22,5 triệu đơn vị (500,3 tỷ đồng), cao hơn 26% so với mức bình quân 10 phiên.

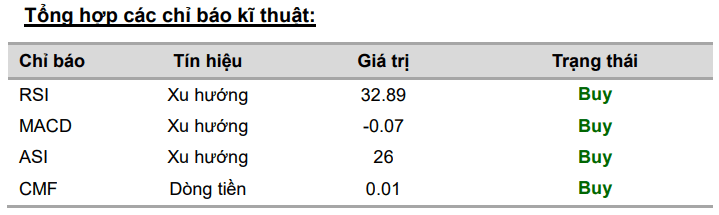

Theo Chứng khoán Vietcombank (VCBS), HPG đang hình thành mẫu nến Hammer, cho thấy lực cầu bắt đáy gia tăng sau nhịp điều chỉnh kéo dài. Cổ phiếu cũng giữ vững vùng hỗ trợ quan trọng quanh 22.000 đồng/cp.

Trên đồ thị ngày, các chỉ báo kỹ thuật như RSI, MACD và dòng tiền CMF đều tiến sát vùng quá bán và bắt đầu phát tín hiệu tạo đáy.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân quanh vùng hỗ trợ 22.500 đồng/cp, với giá mục tiêu 23.800 đồng/cp.

Mới đây, Cục Phòng vệ thương mại (Bộ Công Thương) đã tổ chức phiên tham vấn công khai trong vụ điều tra áp dụng biện pháp chống lẩn tránh phòng vệ thương mại đối với một số sản phẩm thép cuộn cán nóng (HRC) có xuất xứ từ Trung Quốc.

Phiên tham vấn có sự tham gia của 32 đại diện các bên liên quan, gồm Cục Phòng vệ thương mại, Hiệp hội Thép Việt Nam, Hiệp hội Doanh nghiệp Cơ khí Việt Nam, các doanh nghiệp sản xuất trong nước như CTCP Thép Hòa Phát Dung Quất (công ty thành viên của Hòa Phát), Công ty TNHH Gang thép Hưng Nghiệp Formosa Hà Tĩnh, các doanh nghiệp sản xuất, xuất khẩu nước ngoài, doanh nghiệp nhập khẩu và đại diện theo ủy quyền của các bên liên quan trong vụ việc AD20.

Động thái này diễn ra sau khi Bộ Công Thương ban hành quyết định áp dụng thuế chống bán phá giá tạm thời đối với thép cuộn cán nóng khổ rộng nhập khẩu từ Trung Quốc, với mức thuế lên tới 27,83% vào đầu tháng 4.

Trong giai đoạn 2026-2027, VPBankS kỳ vọng thị trường nội địa tiếp tục là động lực tăng trưởng chính của mảng HRC của Hòa Phát nhờ các biện pháp phòng vệ thương mại đối với HRC nhập khẩu từ Trung Quốc. Theo đó, sản lượng tiêu thụ HRC trong nước được dự báo tăng lần lượt 51,5% và 30%.

Về triển vọng kinh doanh, VCBS dự báo Hòa Phát sẽ ghi nhận doanh thu 59.628 tỷ đồng và lợi nhuận sau thuế 5.335 tỷ đồng trong quý II/2026, tăng lần lượt 66% và 25% so với cùng kỳ năm trước.

Lũy kế cả năm 2026, doanh thu của Hòa Phát được dự báo đạt khoảng 194.330 tỷ đồng, lợi nhuận sau thuế đạt 18.055 tỷ đồng, tăng tương ứng 24,5% và 16,8% so với năm 2025.

Theo VCBS, động lực tăng trưởng chủ yếu vẫn đến từ mảng thép khi mặt bằng giá bán duy trì ở mức cao. Trong quý II, Hòa Phát nhiều lần điều chỉnh tăng giá thép xây dựng trước khi giảm nhẹ vào đầu tháng 6. Bình quân cả quý, giá thép xây dựng được dự báo tăng 11% so với cùng kỳ, trong khi giá HRC tăng hơn 13%.

Không chỉ hưởng lợi từ giá bán, sản lượng của Hòa Phát cũng tiếp tục tăng trưởng mạnh. Theo số liệu doanh nghiệp công bố, sản lượng thép thô trong 6 tháng đầu năm đạt gần 7 triệu tấn, tăng 36% so với cùng kỳ; riêng quý II đạt hơn 3,6 triệu tấn, tăng 48%.

Ở đầu ra, Hòa Phát tiêu thụ khoảng 6,5 triệu tấn HRC, thép xây dựng, thép chất lượng cao và phôi thép, tăng 32%. Riêng HRC đạt gần 3,4 triệu tấn, tăng tới 57%. Khoảng 80% sản lượng được tiêu thụ trong nước, phần còn lại xuất khẩu sang 20 quốc gia.

Hiện sản phẩm thép của Hòa Phát đang được sử dụng tại nhiều công trình trọng điểm như sân bay Tân Sơn Nhất, cao tốc Bắc - Nam, cầu Mỹ Thuận 2 và cầu Trần Hưng Đạo. Trên thị trường quốc tế, thép Hòa Phát đã có mặt tại hơn 45 quốc gia và vùng lãnh thổ.

PTSC (PVS): Khuyến nghị khả quan, giá mục tiêu 57.300 đồng/cp

Kết phiên 14/7, cổ phiếu PVS tăng 4,9% lên 38.800 đồng/cp. Thanh khoản đạt 6,1 triệu đơn vị (235 tỷ đồng), cao gấp gần 3 lần mức bình quân 10 phiên.

Đáng chú ý, diễn biến tích cực cũng xuất hiện ở nhiều cổ phiếu dầu khí khác như PVD tăng kịch trần, BSR tăng 5,6%, OIL tăng 4,2%... Đà tăng đồng thời lan tỏa sang nhóm phân bón với DCM tăng 2,8%, DPM tăng 3,2% và BFC tăng 2,7%.

Diễn biến này xuất hiện sau khi ngày 13/7, Tổng thống Mỹ Donald Trump tuyên bố tái áp đặt lệnh phong tỏa hải quân đối với các cảng của Iran. Đồng thời, Washington đề xuất áp dụng mức phí bảo vệ tương đương 20% giá trị hàng hóa đối với toàn bộ hàng hóa vận chuyển qua eo biển Hormuz - tuyến hàng hải vận chuyển khoảng 20% lượng dầu thô và 46% lượng ure giao dịch toàn cầu.

Đánh giá về diễn biến trên, Chứng khoán BIDV (BSC) cho rằng với giá dầu thô và phân bón. Trên cơ sở đó, BSC tiếp tục duy trì quan điểm khả quan đối với nhóm cổ phiếu liên quan.

Đối với nhóm dầu khí thượng nguồn như PVD và PVS, BSC cho rằng đà tăng của giá dầu sẽ hỗ trợ tích cực đến tâm lý giao dịch trong ngắn hạn. Dù triển vọng kinh doanh cốt lõi chưa thay đổi đáng kể, mặt bằng định giá của nhóm này vẫn hấp dẫn khi P/E hiện thấp hơn 35-54% so với mức trung vị 5 năm.

Đồng quan điểm, Chứng khoán MB (MBS) đánh giá PVS đang có mức định giá hấp dẫn với P/E khoảng 11 lần, thấp hơn đáng kể so với mức trung bình 3 năm (17 lần) và 5 năm (18 lần).

Về triển vọng kinh doanh, MBS cho rằng giá dầu duy trì trên ngưỡng hòa vốn cùng chu kỳ đầu tư mạnh vào các dự án dầu khí trong nước sẽ tiếp tục hỗ trợ các doanh nghiệp thượng nguồn.

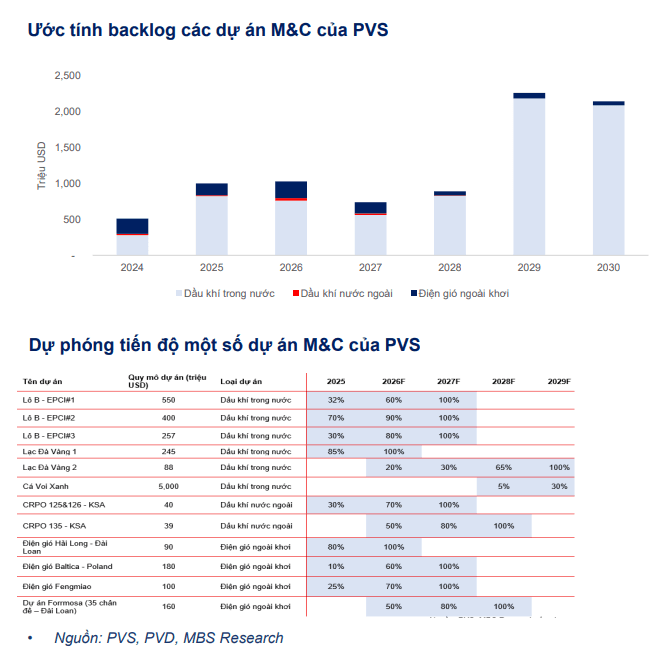

Theo MBS, PVS là doanh nghiệp hưởng lợi trực tiếp nhất từ chu kỳ đầu tư mới của ngành dầu khí Việt Nam. Sau nhiều năm thiếu vắng các dự án quy mô lớn, việc triển khai các dự án Lô B - Ô Môn, Sư Tử Trắng 2B và Lạc Đà Vàng đã giúp backlog của PVS tăng lên khoảng 4,5-5 tỷ USD trong giai đoạn 2026-2030 - mức cao nhất trong lịch sử doanh nghiệp.

Bên cạnh các hợp đồng EPCI truyền thống, PVS còn mở rộng sang lĩnh vực điện gió ngoài khơi, tạo nguồn việc làm dài hạn sau khi các dự án dầu khí hiện hữu hoàn thành. Trong ngắn hạn, Lô B - Ô Môn tiếp tục là động lực tăng trưởng quan trọng khi các gói thầu EPCI bước vào giai đoạn thi công cao điểm trong giai đoạn 2026-2028.

Ngoài ra, PVS còn được cho là đang tham gia đấu thầu các gói EPC thuộc dự án mở rộng một mỏ dầu ngoài khơi tại Qatar với tổng giá trị ước tính khoảng 3 tỷ USD. Tuy nhiên, do chưa có đầy đủ thông tin, MBS chưa đưa dự án này vào dự báo backlog.

Theo MBS, các gói EPCI thuộc dự án Lô B sẽ bước vào giai đoạn ghi nhận lợi nhuận mạnh từ năm 2026 và hoàn tất trong năm 2027. Các dự án gối đầu như Lạc Đà Vàng, Nam Du - U Minh và Cá Voi Xanh được kỳ vọng sẽ tiếp tục bổ sung nguồn việc, duy trì backlog ở mức cao trong 3-5 năm tới.

Trên cơ sở đó, MBS đánh giá PVS là cổ phiếu đáng chú ý trong nửa cuối năm 2026 nhờ lượng backlog lớn, giá dầu duy trì ở vùng cao và nhu cầu đầu tư vào các dự án dầu khí trong nước. MBS đưa ra khuyến nghị khả quan với giá mục tiêu 57.300 đồng/cp, tương ứng tiềm năng tăng giá khoảng 47,7%.

Ngân hàng Á Châu (ACB): Khuyến nghị khả quan, giá mục tiêu 29.500 đồng/cp

Kết phiên 14/7, cổ phiếu ACB tăng 1,8% lên 22.850 đồng/cp. Thanh khoản đạt 18,3 triệu đơn vị (416,6 tỷ đồng), cao hơn 62% so với mức bình quân 10 phiên.

Trong báo cáo công bố cùng ngày, Chứng khoán Kafi duy trì khuyến nghị khả quan đối với ACB với giá mục tiêu 29.500 đồng/cp, tương ứng tiềm năng tăng giá khoảng 29% trong 12 tháng.

Theo Kafi, áp lực trích lập dự phòng nhiều khả năng đã qua giai đoạn cao điểm, mở ra dư địa phục hồi lợi nhuận trong năm 2026. Đồng thời, chiến lược dịch chuyển sang nhóm khách hàng doanh nghiệp lớn và doanh nghiệp FDI được kỳ vọng sẽ cải thiện chất lượng lợi nhuận, trong khi định giá hiện tại vẫn hấp dẫn nhờ chất lượng tài sản thuộc nhóm tốt nhất hệ thống ngân hàng.

Kafi đánh giá ACB bước vào năm 2026 với chất lượng tài sản tốt nhất trong ba năm gần đây khi tỷ lệ nợ xấu ở mức 0,97%, tỷ lệ bao phủ nợ xấu đạt 114% và nợ nhóm 2 trước CIC chỉ khoảng 0,4%. Việc chủ động tăng trích lập dự phòng trong năm 2025 đã giúp ngân hàng củng cố bộ đệm rủi ro và tạo dư địa giảm chi phí tín dụng.

Trong quý I/2026, chi phí dự phòng của ACB giảm 65% so với quý trước, trong khi lợi nhuận trước thuế tăng 16,8% so với cùng kỳ và hoàn thành khoảng 24% kế hoạch năm.

Kafi dự báo chi phí tín dụng năm 2026 giảm còn 0,45%, từ mức 0,53% của năm 2025, qua đó giúp ngân hàng tiết giảm khoảng 334 tỷ đồng chi phí dự phòng và hỗ trợ tăng trưởng lợi nhuận.

Về dài hạn, chiến lược C1425 với định hướng mở rộng khách hàng doanh nghiệp lớn và FDI được kỳ vọng sẽ giúp ACB cải thiện CASA, tăng thu nhập từ phí và giảm dần sự phụ thuộc vào tăng trưởng tín dụng. Qua đó, ROE dài hạn có thể đạt 19-20% với cơ cấu lợi nhuận bền vững hơn.

Hiện ACB đang giao dịch ở mức P/B khoảng 1,33 lần, thấp hơn mức trung bình 3 năm là 1,4 lần. Theo Kafi, định giá này chưa phản ánh đầy đủ các động lực tăng trưởng mới, bao gồm việc bình thường hóa chi phí tín dụng, đóng góp từ ACBS và chiến lược mở rộng sang nhóm khách hàng doanh nghiệp lớn, FDI.

Kafi dự báo tăng trưởng tín dụng của ACB năm 2026 đạt khoảng 17,2%, NIM duy trì quanh 2,95%, thu nhập ngoài lãi tăng 14% và lợi nhuận trước thuế đạt khoảng 22.618 tỷ đồng, tăng 15,8% so với năm trước.

Theo Kafi, các rủi ro cần theo dõi gồm: NIM thấp hơn kỳ vọng do chi phí vốn tăng, nợ xấu gia tăng, hiệu quả chuyển dịch sang nhóm khách hàng doanh nghiệp lớn và FDI thấp hơn dự kiến, cũng như đóng góp từ ACBS và chiến lược C1425 không đạt kỳ vọng.