Kỷ lục 424.000 tỷ đồng margin nhưng thanh khoản cạn kiệt: Dòng tiền đang 'ẩn mình' ở đâu?

Dư nợ margin lập đỉnh lịch sử 424.000 tỷ đồng nhưng thanh khoản lại suy giảm, cho thấy dòng tiền không còn chảy vào giao dịch ngắn hạn mà đang dịch chuyển sang mục đích khác.

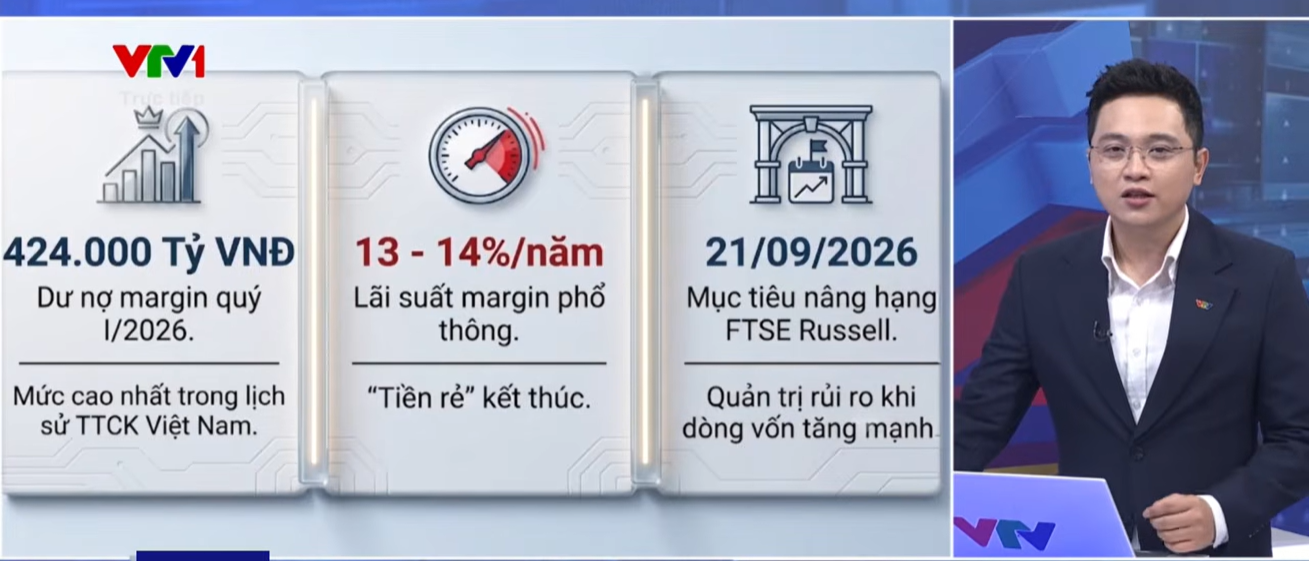

Hiện nay, dư nợ margin trên thị trường chứng khoán Việt Nam đang ở mức rất cao, trong khi lãi suất margin phổ thông tại các công ty chứng khoán duy trì từ 13% đến 14%.

Tuy nhiên, một điểm đáng chú ý là thanh khoản thị trường lại có xu hướng đi xuống, thậm chí có những thời điểm rơi vào trạng thái "cạn kiệt".

Giải mã hiện tượng này, trong chương trình Tài Chính Kinh Doanh ngày 16/6, ông Đỗ Bảo Ngọc - Phó Tổng Giám đốc Chứng khoán Kiến Thiết nhận định: "Nhà đầu tư nhỏ lẻ đang rất ít sử dụng margin. Margin hiện nay không tập trung vào các nhà đầu tư nhỏ lẻ hay các giao dịch hàng ngày, dẫn đến việc thanh khoản thị trường giảm về mức thấp".

Thay vào đó, trong giai đoạn lãi suất ngân hàng tăng và tiếp cận tín dụng khó khăn, nhiều doanh nghiệp và cổ đông lớn đã lựa chọn margin như một "cứu cánh". Ông Ngọc cho biết: "Rất nhiều những doanh nghiệp lớn hay là những cổ đông lớn họ lựa chọn kênh margin này như là một cái cứu cánh ngắn hạn, là một nguồn có thể huy động được vốn ngắn hạn phục vụ hoạt động sản xuất kinh doanh hoặc mục đích khác... mà không phải là mục đích giao dịch trên thị trường hàng ngày".

Mặc dù con số dư nợ tính đến cuối quý I đạt khoảng 424.000 tỷ đồng, ông Ngọc cho rằng mức này không quá lớn nếu đặt trong tương quan với sự tăng trưởng quy mô vốn hóa của thị trường (đã tăng từ hơn 200 tỷ USD lên hơn 400 tỷ USD trong 2 năm qua). Dư nợ margin hiện chỉ chiếm khoảng 5-6% tổng vốn hóa, cho thấy thị trường vẫn còn dư địa phát triển.

Về lo ngại rủi ro "bong bóng", ông Ngọc khẳng định chưa nhận thấy trạng thái tăng giá quá đà ở các cổ phiếu Blue-chip hay tâm lý "fomo". Thực tế, nhiều cổ phiếu đang ở vùng giá thấp của 2-3 năm gần đây. Việc các doanh nghiệp dùng margin để huy động vốn thậm chí còn giúp giá cổ phiếu có tính ổn định cao hơn sau khi sụt giảm, thay vì tạo ra những bong bóng ngắn hạn.

Trước thông tin một số công ty chứng khoán đã tiệm cận mức trần cho vay (200% vốn chủ sở hữu), ông Ngọc quan sát thấy số lượng này không nhiều, chỉ tập trung ở vài đơn vị trong số hơn 40 công ty đang hoạt động hiệu quả.

Phần lớn các công ty trên thị trường hiện mới chỉ cho vay ở mức 80-90% vốn chủ sở hữu. Các đơn vị này thường quản trị rủi ro bằng cách duy trì tỷ lệ cho vay thấp và tập trung vào các danh mục cổ phiếu có tính thanh khoản cao. Với lộ trình tăng vốn sắp tới, dư địa để nâng quy mô margin lên 500.000 hay 600.000 tỷ đồng trong những năm tới là hoàn toàn rõ ràng.

Việc dòng tiền margin tập trung vào nhóm vốn hóa lớn (chiếm 30-40% thanh khoản toàn thị trường) cũng là điều phù hợp với thông lệ quốc tế, giúp quá trình thu hồi nợ diễn ra dễ dàng hơn.

Đối với các nhà đầu tư cá nhân muốn sử dụng margin để khuếch đại lợi nhuận, ông Đỗ Bảo Ngọc đưa ra lời khuyên về việc lựa chọn thời điểm: "Trong uptrend, giá cổ phiếu có xu hướng tăng, đó chính là thời điểm nhà đầu tư có thể xem xét sử dụng margin. Còn trong thị trường khó khăn hoặc có xu hướng giảm thêm, chúng ta nên hạn chế, chỉ đầu tư dựa trên số tiền thực có để tránh ảnh hưởng tâm lý và thua lỗ lớn".

Dấu hiệu để nhà đầu tư có thể bắt đầu giải ngân margin là khi thị trường xuất hiện sự sôi động, sự lan tỏa tăng giá giữa các nhóm ngành và nền thanh khoản được cải thiện rõ nét. Ông Ngọc kỳ vọng các yếu tố vĩ mô như lạm phát và lãi suất sẽ ổn định hơn trong giai đoạn cuối tháng 6 và đầu tháng 7, tạo tín hiệu cho dòng tiền lớn trở lại thị trường.