Một điều khiến nhiều lãnh đạo ngân hàng cùng lo ngại trong năm 2026

Lãi suất huy động tăng mạnh đang đẩy chi phí vốn đi lên, gây áp lực lên NIM và làm gia tăng lo ngại về nợ xấu tại các ngân hàng.

Đánh giá triển vọng ngành ngân hàng giai đoạn 2026-2027 trong báo cáo mới công bố, Công ty TNHH Chứng khoán Shinhan Việt Nam (Chứng khoán Shinhan) dự báo lợi nhuận trước thuế toàn ngành sẽ tiếp tục duy trì đà tăng trưởng tích cực, song các ngân hàng sẽ phải đối mặt với áp lực ngày càng lớn từ chi phí vốn và chất lượng tài sản.

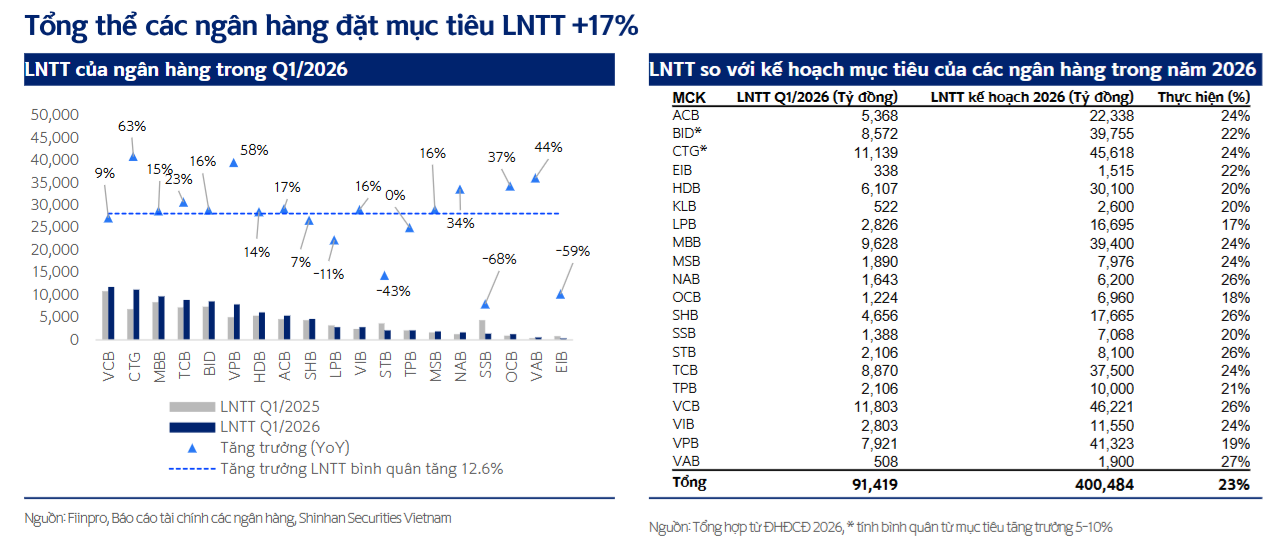

Theo Chứng khoán Shinhan, lợi nhuận trước thuế của nhóm ngân hàng niêm yết trên HoSE được kỳ vọng tăng khoảng 17% trong năm 2026 và tiếp tục tăng 16% trong năm 2027. Dự báo này được xây dựng trên giả định tăng trưởng tín dụng duy trì ở mức 15% trong giai đoạn 2026-2027, trong khi biên lãi ròng (NIM) giữ ổn định quanh mức 3,15%.

Tuy nhiên, theo kịch bản thận trọng, tỷ lệ nợ xấu có thể quay trở lại xu hướng tăng từ năm 2027 khi mặt bằng lãi suất bước vào chu kỳ tăng mới, tạo áp lực lên khả năng trả nợ của khách hàng.

Chi phí vốn tăng nhanh

Dữ liệu từ Ngân hàng Nhà nước cho thấy lãi suất tiền gửi đã tăng đáng kể trong những tháng cuối năm 2025 và đầu năm 2026. Tính đến cuối tháng 3/2026, lãi suất huy động kỳ hạn 6-12 tháng đã tăng khoảng 120 điểm cơ bản.

Quan sát của Chứng khoán Shinhan cho thấy mức tăng tại các ngân hàng tư nhân còn mạnh hơn đáng kể. Trong cùng giai đoạn, lãi suất huy động của nhóm ngân hàng thương mại cổ phần tư nhân tăng khoảng 200 điểm cơ bản, trong khi nhóm ngân hàng quốc doanh tăng khoảng 100 điểm cơ bản. Đơn vị phân tích lưu ý mức lãi suất thực tế có thể còn cao hơn số liệu niêm yết trực tuyến.

Sau các cuộc làm việc với Ngân hàng Nhà nước, lãi suất huy động kỳ hạn 12 tháng tại nhiều ngân hàng đã hạ khoảng 0,5 điểm phần trăm so với mức đỉnh. Dù vậy, theo chia sẻ từ lãnh đạo nhiều nhà băng, dư địa giảm thêm trong phần còn lại của năm 2026 là không nhiều.

Xu hướng huy động vốn cũng đang có sự phân hóa rõ nét giữa các ngân hàng. Những tổ chức đặt mục tiêu tăng trưởng tín dụng cao như VPBank hay HDBank đã đẩy mạnh huy động thông qua các chương trình lãi suất ưu đãi, qua đó ghi nhận mức tăng trưởng tiền gửi tích cực trong quý I/2026.

Ở chiều ngược lại, nhóm ngân hàng thương mại nhà nước tiếp tục duy trì mặt bằng lãi suất thấp hơn thị trường nên tốc độ tăng trưởng huy động thấp hơn mức trung bình ngành. Điều này khiến tỷ lệ cho vay trên tiền gửi (LDR) của nhóm ngân hàng này chịu áp lực gia tăng vào cuối quý I/2026.

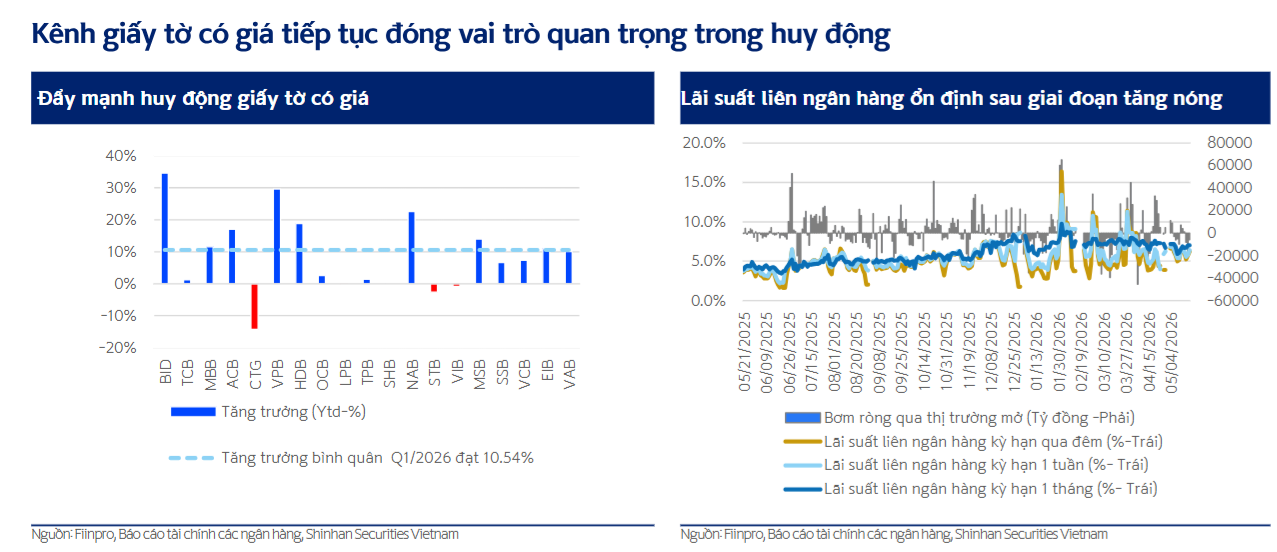

Không chỉ tiền gửi, chi phí huy động qua kênh trái phiếu cũng tăng mạnh. Nếu các đợt phát hành cuối quý III/2025 có lãi suất quanh mức 6% thì đến tháng 4/2026, nhiều ngân hàng đã phải chấp nhận mức lãi suất phát hành từ 8-9%.

Song song với đó, hoạt động huy động thông qua giấy tờ có giá tiếp tục được đẩy mạnh. Tính chung toàn ngành, dư nợ giấy tờ có giá tăng 10,54% so với cuối năm 2025.

Theo Chứng khoán Shinhan, BIDV, ACB, VPBank, HDBank, Nam A Bank và SeABank là những ngân hàng có tốc độ huy động giấy tờ có giá cao hơn đáng kể so với mức trung bình toàn ngành.

Trên thị trường liên ngân hàng, lãi suất sau giai đoạn biến động mạnh trước Tết Nguyên đán đã ổn định trở lại, dao động quanh vùng 5-6% trong tháng 4 và tháng 5/2026. Tuy nhiên, thị trường vẫn ghi nhận những thời điểm biến động bất thường khi lãi suất tăng vọt lên khoảng 11% vào đầu tháng 6/2026.

Theo đánh giá của Chứng khoán Shinhan, chi phí vốn tăng đã phản ánh khá rõ vào kết quả kinh doanh quý I/2026 của các ngân hàng, trong khi lãi suất cho vay chưa thể điều chỉnh tương ứng. Điều này khiến NIM của nhiều nhà băng chịu áp lực thu hẹp.

Tại các cuộc gặp gỡ nhà đầu tư gần đây, ban lãnh đạo nhiều ngân hàng cũng thừa nhận NIM sẽ tiếp tục đối mặt thách thức trong năm 2026 và có thể giảm nhẹ so với năm trước.

Nhóm phân tích Chứng khoán Shinhan nhận định với mặt bằng lãi suất cao hơn hiện nay, cuộc cạnh tranh huy động vốn giữa các ngân hàng sẽ tiếp tục gia tăng trong thời gian tới, đặc biệt đối với những ngân hàng ghi nhận tăng trưởng tiền gửi âm trong quý I/2026.

Nợ nhóm 2 tăng, áp lực chất lượng tài sản hiện hữu

Bên cạnh áp lực chi phí vốn, chất lượng tài sản cũng là vấn đề cần được theo dõi sát trong giai đoạn tới.

Theo Chứng khoán Shinhan, sau giai đoạn đẩy mạnh xử lý nợ xấu vào cuối năm 2025, tỷ lệ nợ xấu toàn ngành tăng nhẹ vào cuối quý I/2026. Tuy nhiên, nếu so với cuối quý III/2025, tỷ lệ này gần như đi ngang và duy trì ở mức 1,9%.

Trong đó, Sacombank ghi nhận mức tăng đáng kể về nợ xấu và chi phí dự phòng do thực hiện trích lập 100% khoản liên quan đến Bamboo Airways. Các ngân hàng còn lại nhìn chung không có nhiều biến động về tỷ lệ nợ xấu so với cuối quý III/2025.

Đáng chú ý, nợ nhóm 2 đã tăng nhẹ trong quý I/2026. Dù đây là diễn biến mang tính mùa vụ sau giai đoạn xử lý tài sản thường được đẩy mạnh vào quý IV hàng năm, Chứng khoán Shinhan cho rằng tác động của mặt bằng lãi suất cao hơn có thể sẽ dần bộc lộ trong các quý tiếp theo.

Theo đơn vị phân tích, lãi suất duy trì ở mức cao thường tạo áp lực lên khả năng trả nợ của khách hàng, từ đó ảnh hưởng tới chất lượng tài sản ngân hàng trong các năm sau. Vì vậy, diễn biến của nợ nhóm 2 sẽ là chỉ báo quan trọng cần theo dõi để đánh giá xu hướng hình thành nợ xấu mới trong toàn hệ thống.

.png "Cụ ông 80 tuổi xé nát hơn 1 tỷ đồng tiền dưỡng già thành 15.000 mảnh vụn: Ngân hàng phải huy động hơn 10 nhân viên dùng nhíp gắp từng mảnh, soi kính lúp để ghép lại")