Mỹ muốn áp thuế thêm 12,5%, gần 70 tỷ USD hàng Việt Nam bước vào phép thử mới

Thuế chưa có hiệu lực, nhưng chuẩn kiểm tra chuỗi cung ứng đã thay đổi. Với 69,6 tỷ USD hàng hóa sang Mỹ trong 5 tháng, rủi ro tài chính chuyển sang chứng từ, dòng USD, tài trợ thương mại và vòng quay vốn.

Từ thuế 12,5% đến bộ lọc tuân thủ chuỗi cung ứng

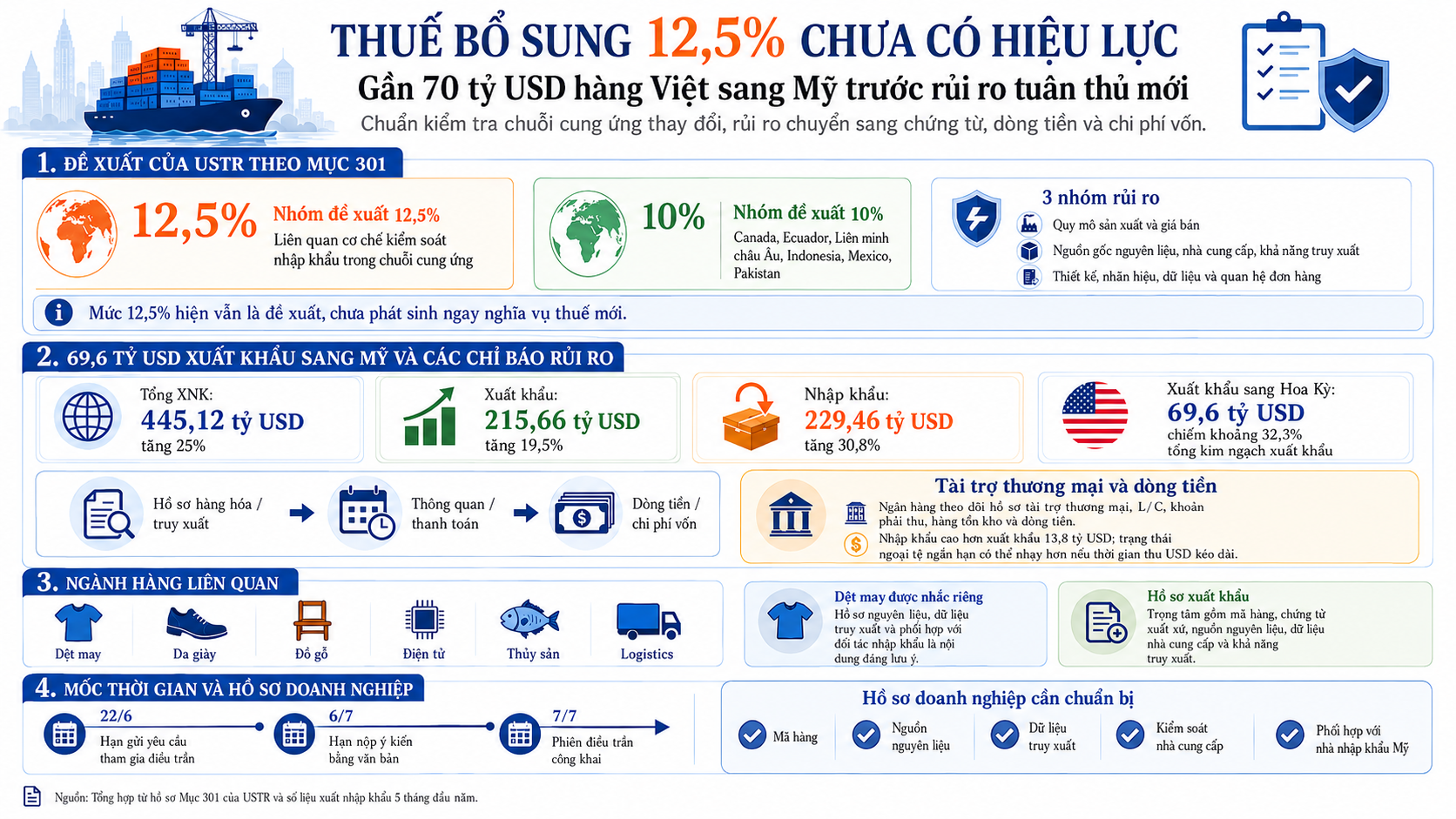

Ngày 2/6, Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) công bố kết luận và đề xuất biện pháp xử lý trong 60 cuộc điều tra theo Mục 301 (Section 301) của Đạo luật Thương mại 1974 (Trade Act of 1974). Hồ sơ này chưa làm phát sinh ngay nghĩa vụ thuế mới với hàng Việt Nam. Tuy nhiên, điểm đáng chú ý là chuẩn kiểm tra đối với hàng hóa xuất khẩu vào Mỹ có thể không chỉ dừng ở sản phẩm cuối cùng, mà mở rộng sang nguyên liệu, linh kiện, bán thành phẩm và nhà cung cấp phía trước.

Với Việt Nam, mức thuế bổ sung 12,5% hiện vẫn là đề xuất. Việt Nam nằm trong nhóm các nền kinh tế được USTR nêu trong hồ sơ liên quan đến cơ chế kiểm soát nhập khẩu hàng hóa có yếu tố lao động trong chuỗi cung ứng. Theo USTR, một số nền kinh tế được đề xuất mức thuế 10%, trong khi nhóm còn lại được đề xuất mức 12,5%.

Từ đầu năm đến nay, Mục 301 xuất hiện trong một số hồ sơ liên quan đến Việt Nam. Ngày 11/3, USTR khởi xướng điều tra về dư thừa công suất cơ cấu và sản xuất trong các ngành chế tạo, chế biến. Ngày 12/3, cơ quan này mở 60 cuộc điều tra liên quan đến cơ chế kiểm soát nhập khẩu. Đến ngày 29/5, USTR tiếp tục mở điều tra về bảo hộ và thực thi quyền sở hữu trí tuệ tại Việt Nam.

Nhìn từ phía các doanh nghiệp trong nước, các hồ sơ này đặt rủi ro thương mại với thị trường Mỹ vào ba nhóm nội dung. Nhóm thứ nhất liên quan đến quy mô sản xuất và giá bán. Nhóm thứ hai liên quan đến nguồn gốc nguyên liệu, nhà cung cấp và khả năng truy xuất. Nhóm thứ ba liên quan đến thiết kế, nhãn hiệu, dữ liệu và quan hệ đơn hàng.

Vì vậy, trọng tâm xử lý không chỉ nằm ở câu hỏi thuế có hiệu lực khi nào, mà còn ở chất lượng bộ hồ sơ đi cùng hàng hóa. Mã hàng, dữ liệu truy xuất, kiểm soát đầu vào và phối hợp với nhà nhập khẩu Mỹ trở thành những điểm cần được chuẩn bị kỹ hơn.

Các mốc 22/6, 6/7 và 7/7 lần lượt liên quan đến yêu cầu tham gia điều trần, hạn nộp ý kiến bằng văn bản và phiên điều trần công khai. USTR cũng mở lấy ý kiến về phạm vi hàng hóa, mức thuế, danh mục loại trừ và cơ chế riêng cho dệt may.

Gần 70 tỷ USD sang Mỹ và phép thử dòng tiền xuất khẩu

Trong 5 tháng đầu năm, tổng kim ngạch xuất nhập khẩu hàng hóa của Việt Nam đạt 445,12 tỷ USD, tăng 25% so với cùng kỳ. Xuất khẩu đạt 215,66 tỷ USD, tăng 19,5%; nhập khẩu đạt 229,46 tỷ USD, tăng 30,8%. Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với 69,6 tỷ USD, tương đương khoảng 32,3% tổng kim ngạch xuất khẩu hàng hóa trong 5 tháng.

Quy mô gần 70 tỷ USD không phải là một hóa đơn thuế chắc chắn phát sinh. Đây là vùng kim ngạch gắn trực tiếp với dòng USD, hợp đồng xuất khẩu, tài trợ thương mại và hoạt động sản xuất của nhiều ngành hàng. Khi một thị trường chiếm gần một phần ba tổng kim ngạch xuất khẩu, mọi thay đổi về hồ sơ hàng hóa, thời gian thông quan hoặc tiến độ thanh toán đều có thể tạo tác động dây chuyền đến vòng quay tiền của doanh nghiệp.

Rủi ro tỷ giá nằm ở độ lệch giữa dòng USD thu về và nhu cầu USD chi ra. Trong 5 tháng, nhập khẩu cao hơn xuất khẩu 13,8 tỷ USD. Nền sản xuất trong nước vẫn cần máy móc, linh kiện, nguyên nhiên vật liệu và đầu vào nhập khẩu để duy trì đơn hàng. Nếu thời gian thu USD từ thị trường Mỹ kéo dài hơn do yêu cầu bổ sung hồ sơ, trạng thái ngoại tệ ngắn hạn của doanh nghiệp sẽ nhạy hơn.

Với các ngân hàng thương mại, nội dung liên quan nằm ở chất lượng hồ sơ tài trợ thương mại. Khi xử lý thư tín dụng (L/C), chiết khấu bộ chứng từ, bảo lãnh thanh toán hoặc cho vay vốn lưu động, ngân hàng có cơ sở xem xét lịch sử giao hàng, khoản phải thu, hàng tồn kho, biên lợi nhuận, dòng tiền hoạt động và khả năng truy xuất nguyên liệu của khách hàng xuất khẩu.

Với doanh nghiệp có doanh thu USD lớn, các nghiệp vụ như tài trợ trước giao hàng, chiết khấu bộ chứng từ xuất khẩu và cho vay bổ sung vốn lưu động gắn với chất lượng hồ sơ nguồn gốc hàng hóa. Ở cấp báo cáo tài chính, các khoản mục liên quan gồm doanh thu xuất khẩu, khoản phải thu, hàng tồn kho, nợ vay ngắn hạn, chi phí lãi vay và dòng tiền từ hoạt động kinh doanh.

Từ đơn hàng đến bộ chứng từ: Quản trị rủi ro bắt đầu từ dữ liệu nguồn gốc

Dệt may là lĩnh vực được nhắc đến riêng trong hồ sơ của USTR. Cơ chế được đề xuất cho phép một lượng hàng may mặc và dệt may nhất định vào Mỹ với mức thuế Mục 301 thấp hơn, dựa trên lượng đầu vào dệt may hoặc bông và sản phẩm bông Mỹ mà đối tác nhập khẩu. Nội dung này đưa nguồn bông, sợi, vải, phụ liệu và dữ liệu truy xuất vào hồ sơ xuất khẩu sang Mỹ.

Với doanh nghiệp dệt may, năng lực nhận đơn hàng chỉ là một phần của chuỗi vận hành. Doanh nghiệp còn phải thể hiện nguồn nguyên liệu, hệ thống kiểm soát nhà cung cấp, quy trình quản trị lao động và khả năng phản hồi hồ sơ khi khách hàng Mỹ yêu cầu. Ở cấp vận hành, các nội dung này gắn với hợp đồng mua nguyên liệu, hóa đơn thương mại (Commercial Invoice), chứng nhận xuất xứ (C/O) và dữ liệu nhà cung cấp.

Ngoài dệt may, các ngành như da giày, đồ gỗ, thủy sản, điện tử, linh kiện và logistics cũng có các điểm rủi ro riêng. Da giày liên quan đến nguyên phụ liệu và chi phí chứng nhận. Đồ gỗ liên quan đến nguồn gốc gỗ, chứng chỉ hợp pháp và đường đi của nguyên liệu. Thủy sản gắn với kiểm dịch, truy xuất vùng nuôi và hồ sơ nhà máy chế biến. Điện tử và linh kiện có đặc điểm chuỗi cung ứng nhiều cấp, trong khi logistics tham gia vào quá trình xử lý chứng từ đi cùng hàng hóa.

Đối với doanh nghiệp có vốn đầu tư nước ngoài (FDI) và nhà cung ứng nội địa, nơi lắp ráp cuối cùng tại Việt Nam không phải là yếu tố duy nhất nếu nguyên liệu hoặc linh kiện cấp dưới cần được chứng minh rõ nguồn gốc. Với các nhà cung ứng ở nấc thấp hơn, yêu cầu mới có thể làm tăng nhu cầu chuẩn hóa dữ liệu và khả năng phản hồi khi khách hàng Mỹ yêu cầu giải trình.

Logistics và cảng biển cũng tham gia vào chuỗi hồ sơ xuất khẩu. Một container xuất khẩu không chỉ gắn với hàng hóa, mà còn đi kèm mã hàng, chứng từ xuất xứ, dữ liệu nhà cung cấp và hồ sơ liên quan. Doanh nghiệp hậu cần có hệ thống xử lý chứng từ, kết nối với chủ hàng và phối hợp với nhà nhập khẩu Mỹ sẽ tham gia nhiều hơn vào quá trình hoàn thiện bộ hồ sơ đi cùng hàng hóa.

Trong tháng 4, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đã gửi bình luận tới USTR về các cuộc điều tra theo Mục 301. VCCI cho rằng hoạt động sản xuất, kinh doanh tại Việt Nam cần được đánh giá trên cơ sở thông tin toàn diện, cập nhật và khách quan về thực tiễn sản xuất trong nước. Với doanh nghiệp, các nội dung này gắn với dữ liệu theo ngành, hồ sơ nhà máy, nguồn nguyên liệu, quy trình truy xuất và tác động chi phí nếu thuế được áp dụng rộng.

bất ngờ trở thành cổ đông lớn tại PC1")

báo lãi quý II/2026 cao kỷ lục, tài sản vượt mốc 100.000 tỷ đồng")