Nền kinh tế lớn thứ 2 thế giới lung lay: Người dân ngập trong nợ xấu tiêu dùng, hệ thống ngân hàng 'báo động đỏ'

Thu nhập cá nhân và khả năng trả nợ suy giảm đang ảnh hưởng tới chất lượng tài sản của hệ thống ngân hàng.

Các khoản vay bán lẻ đang trở thành “cơn đau đầu” mới của các ngân hàng Trung Quốc, vốn đã chịu áp lực nặng nề từ khủng hoảng bất động sản, trong bối cảnh Chính phủ đang tìm cách kích thích tiêu dùng thông qua mở rộng tín dụng.

Theo phân tích của Nikkei Asia dựa trên báo cáo tài chính bán niên của các ngân hàng niêm yết tại Thượng Hải, Thâm Quyến và Hồng Kông, nợ xấu trong mảng cho vay cá nhân đã tăng nhanh hơn so với lĩnh vực bất động sản trong nửa đầu năm. Điều này phản ánh rõ hơn những sức ép kinh tế đang đè nặng lên nền kinh tế lớn thứ hai thế giới.

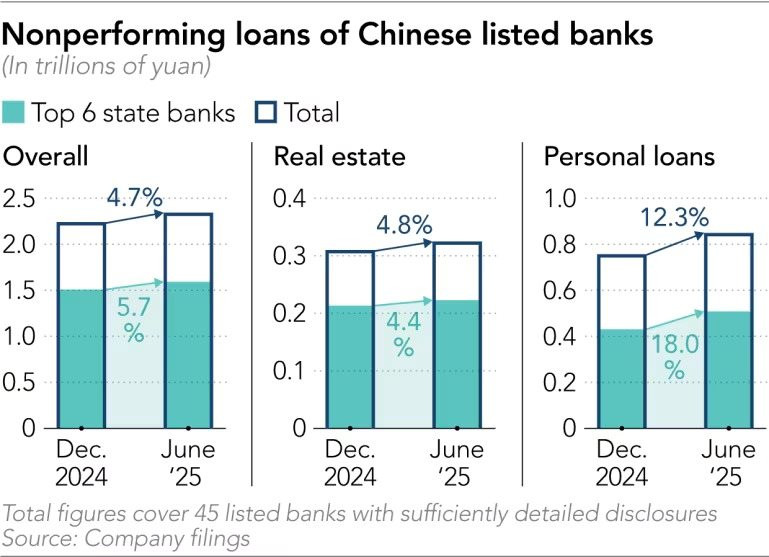

Trong số 45 ngân hàng niêm yết có công bố dữ liệu chi tiết, nợ xấu cá nhân tăng 12,3% lên mức 841 tỷ nhân dân tệ (118 tỷ USD) so với cuối năm ngoái. Con số này vượt xa mức tăng 4,7% của tổng nợ xấu toàn hệ thống, lên 2,3 nghìn tỷ nhân dân tệ, và cao hơn mức tăng 4,8% trong mảng bất động sản, lên 321 tỷ nhân dân tệ.

Tất cả sáu ngân hàng quốc doanh hàng đầu đều ghi nhận mức tăng hai chữ số trong nợ xấu mảng cho vay cá nhân. Ngân hàng Công thương Trung Quốc (ICBC), Ngân hàng Nông nghiệp Trung Quốc (ABC) và Ngân hàng TMCP Giao thông (BoCom) - lần lượt là ngân hàng lớn thứ nhất, thứ ba và thứ sáu tính theo tổng tài sản - chứng kiến mức tăng trên 20% nợ xấu bán lẻ. Nợ xấu cá nhân tại ICBC tăng vọt lên 123 tỷ nhân dân tệ, tại ABC lên 109 tỷ nhân dân tệ và tại BoCom đạt 37 tỷ nhân dân tệ. Ngân hàng Xây dựng Trung Quốc (CCB) và Ngân hàng Trung Quốc (BOC) lần lượt ghi nhận mức tăng 14,5% và 19%.

Các nhà phân tích cảnh báo xu hướng này sẽ tạo ra rủi ro ngày càng lớn cho hệ thống ngân hàng. Ông Nicholas Zhu, chuyên gia phân tích tín dụng tại Moody’s, nhận định: “Khi những khách hàng có khả năng tín dụng tốt hạn chế vay thêm, nhóm khách hàng ít đáng tin cậy hơn vẫn tiếp tục vay, khiến rủi ro tài sản của ngân hàng gia tăng”, Ông Zhu cho biết thêm. Mặc dù tổng thể hộ gia đình Trung Quốc đang giảm vay nợ do các khoản thế chấp sụt giảm trong khủng hoảng bất động sản, nhưng tín dụng tiêu dùng phi thế chấp (chủ yếu là thẻ tín dụng) lại tăng lên.

Ngân hàng Bưu điện Tiết kiệm Trung Quốc (PSBC), một trong những ngân hàng lớn với tỷ trọng cho vay bán lẻ cao, cũng ghi nhận nợ xấu cá nhân tăng hơn 10%, trong khi thu nhập lãi từ các khoản vay này giảm 12,8% xuống 87 tỷ nhân dân tệ. Mức sụt giảm 12,7 tỷ nhân dân tệ này vượt qua mức giảm tổng thể 11,6 tỷ nhân dân tệ từ toàn bộ danh mục cho vay. Ngân hàng này cho rằng nguyên nhân là do “lợi suất bình quân giảm”.

Các ngân hàng lớn của Trung Quốc hiện chịu áp lực từ biên lãi ròng thấp kỷ lục (chỉ số then chốt phản ánh chênh lệch giữa thu nhập lãi và chi phí vốn) trong bối cảnh lãi suất ở mức thấp và điều kiện kinh tế vĩ mô ảm đạm. Việc nợ xấu tăng mạnh đồng thời thu nhập lãi từ cho vay cá nhân sụt giảm đang bào mòn lợi nhuận.

Chính phủ đã triển khai chương trình hỗ trợ lãi suất từ tháng này cho một số khoản vay tiêu dùng cá nhân nhằm kích cầu. Tuần trước, nhiều quan chức cấp cao từ các cơ quan trung ương đã đồng loạt ủng hộ chính sách mới, trong đó có bà Yang Hong, Vụ trưởng Vụ thị trường tín dụng thuộc Ngân hàng Nhân dân Trung Quốc. Bà kêu gọi các tổ chức tài chính “tận dụng tốt chính sách, gia tăng cung tín dụng và tối ưu hóa sản phẩm, dịch vụ tài chính tiêu dùng”. Tuy nhiên, giới ngân hàng vẫn thận trọng do nguyên nhân sâu xa của nợ xấu đến từ áp lực suy giảm thu nhập cá nhân.

Ngân hàng Huaxia, một trong 12 ngân hàng cổ phần hạng hai, ghi nhận nợ xấu cá nhân tăng 24,7% lên 16,2 tỷ nhân dân tệ, lý giải do “tác động của rủi ro bên ngoài khiến thu nhập và khả năng trả nợ của một số khách hàng suy giảm”. Ngân hàng Everbright là một trong số ít ngoại lệ khi kiểm soát được nợ xấu mảng cho vay cá nhân, nhờ tập trung quản lý rủi ro ở các mảng tín dụng bán lẻ, thẻ tín dụng, bất động sản và tài trợ chính quyền địa phương. Tuy vậy, nợ xấu trong lĩnh vực bất động sản của ngân hàng này vẫn tăng gần 10% và tổng nợ xấu toàn hệ thống tăng hơn 3%.

Một số ngân hàng thương mại đô thị (thuộc nhóm hạng ba) cũng ghi nhận tình trạng tương tự. Ngân hàng Thiên Tân báo cáo nợ xấu cá nhân tăng 15,7% lên 3,19 tỷ nhân dân tệ. Ngân hàng này cho biết nguyên nhân chủ yếu đến từ việc điều chỉnh cơ cấu tài sản cho vay trực tuyến và giảm quy mô cho vay hợp tác qua mạng. Đồng thời, ngân hàng cũng cảnh báo rằng “khả năng trả nợ của một số khách hàng suy giảm do tác động kết hợp từ môi trường kinh tế vĩ mô, biến động lãi suất thị trường và các yếu tố khác”. Trong khi đó, dư nợ cho vay thế chấp cá nhân giảm 7,4% trong nửa đầu năm, xuống còn 19,5 tỷ nhân dân tệ do “thiếu hụt nhu cầu thị trường”.

Ngân hàng Jinshang, có trụ sở tại tỉnh Sơn Tây, ghi nhận nợ xấu cá nhân tăng 20,6% lên 942,2 triệu nhân dân tệ, cũng với nguyên nhân chính là “khả năng trả nợ của một số khách hàng suy giảm bởi tác động môi trường kinh tế". Ngân hàng Hạ Môn chứng kiến danh mục cho vay cá nhân giảm gần 6% do nhu cầu thấp và nhiều khách hàng lựa chọn trả nợ sớm. Tuy nhiên, chất lượng tài sản lại xấu đi khi sự phục hồi của thị trường bất động sản chậm chạp khiến khả năng trả nợ của một số khách hàng giảm sút.

Ông Zhu của Moody’s cảnh báo rằng “các tổ chức tài chính có tỷ trọng lớn là cho vay tiêu dùng không có tài sản bảo đảm sẽ phải đối mặt với rủi ro tài sản cao hơn”. Theo ông, các biện pháp giảm thiểu rủi ro bao gồm chính sách của chính phủ nhằm ổn định thị trường nhà ở, siết chặt quản lý cho vay trực tuyến, sự đa dạng tự nhiên của danh mục bán lẻ và mức dự phòng nợ xấu cao của các ngân hàng.

Ông Oliver Melton, Giám đốc Rhodium Group, người vừa kết thúc nhiệm kỳ 5 năm công tác tại Đại sứ quán Mỹ ở Bắc Kinh với vai trò Tham tán Tài chính thuộc Bộ Ngân khố Mỹ, cho biết: “Ở một góc độ nào đó, việc nợ xấu cá nhân tăng mạnh không quá bất ngờ, bởi tốc độ tăng trưởng cho vay cá nhân vốn đã rất nhanh”.

Ông nhận định rất khó xác định chính xác nguyên nhân vì khoản vay cá nhân có thể phục vụ nhiều mục đích, từ thế chấp, nhu cầu sinh hoạt gia đình cho đến vốn kinh doanh của hộ nhỏ lẻ. Dù ông đánh giá số liệu về việc làm và thu nhập hộ gia đình tại Trung Quốc “không thực sự đáng tin cậy”, nhưng rõ ràng chúng đã suy yếu và đây có thể là tín hiệu cho thấy tình hình.

Ông Melton nhấn mạnh sự khó khăn trong việc nắm bắt toàn cảnh: “Rất khó để khẳng định tình hình thực tế về chất lượng tài sản trong hệ thống ngân hàng Trung Quốc”.

Theo Nikkei Asia

: Mất thêm 1,6 triệu đồng/lượng sau cú sốc từ thế giới")